「いくらまで働くのが一番お得ですか」「いくらまで扶養でいられるんですか」というご質問はとても多くいただきます。もしかしたらナンバーワンの相談項目かもしれません。

以前は扶養と言えば103万円か130万円ぐらいしかありませんでしたが、最近はこの◎◎万円の壁と言うのが種類が増えて余計にわかりにくくなっています。

今日は、もう少し収入を増やしたい・これから仕事を探したいと考えるときに知っておきたい扶養の壁一覧を整理しました。

税金の扶養と社会保険の扶養は別のもの

扶養の壁は金額が色々あって混乱してしまいがちですが、その理由の一つが扶養というのは大きく分けて2つの種類があるからです。

一つ目の壁は税金計算上の扶養の壁。もう一つは社会保険上の扶養の壁です。

どちらの話をしているのかをしっかり分けて読んだり聞いたりしないと、金額も基準も何が含まれるのかもわかりにくく混乱してしまいます。

それぞれ別のものとして、自分はどちらも扶養でいられるのか、あるいは片方は扶養でいられてもう一方は外れてしまうのか、それによってどんな影響が出るのか、よく考えながら働き方を考えてみてください。

税金上の扶養

税金上の扶養と言うのは、夫が「妻を養っているので税金の負担を減らしてください」と申し出る制度です(配偶者控除・配偶者特別控除)

つまり、税金が安くなるのは妻を扶養している夫のほうです。(ここでいう税金は所得税と住民税のことです)

ただし、扶養している夫の給与の年収が1095万円を超えてくると、この税金の軽減特典は減ってきます。

そして1195万円をこえるとこの軽減特典はなくなります。

年収が一定より高い夫は、税金の計算上は妻を扶養することができないということです。年収の高い夫がいる世帯では注意しておいてください。

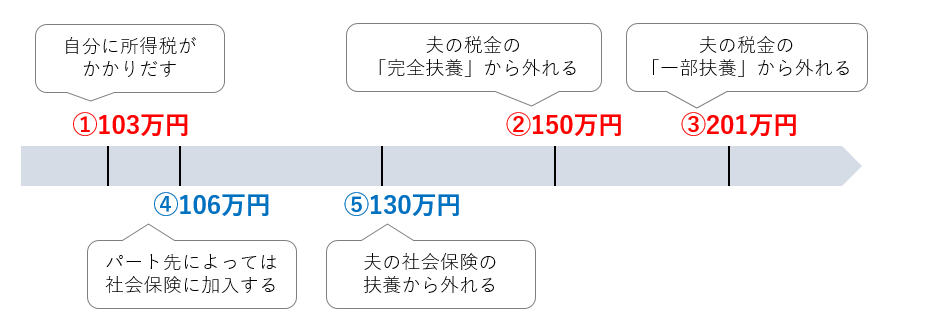

税金の扶養の壁①103万円②150万円

今までは税金の扶養と言えば103万円とイメージしていることも多かったかもしれません。

2018年からこの103万円の壁は150万円まで引き上げられました。

103万円を超えて稼いでも、150万円までは同額が夫の税金計算のモトから引ける(控除の額は変わらない)というルールに改正されました。

103万円でも150万円でも夫の税金負担は変わりません。

ただし、103万円を超えると自分(妻)に所得税がかかることに注意が必要です。

ちなみに妻の住民税は(地域によって違いますが)所得税がかかりだす103万円より少ない、年収97万円~100万円程度からかかりだします。

税金の扶養の壁③201万円の壁

次は201万円の壁です。これは聞いたことがない方もいらっしゃるかもしれません。

実は、税金の扶養には「完全扶養(配偶者控除)」と「一部扶養(配偶者特別控除)」という状態があります。

妻の給与収入が150万円までは完全扶養に入っていられると同じ状態。

ただし、この150万を少しでも超えてしまったらいきなり扶養はナシと言うことではありません。

夫の税金計算の優遇が少しずつ減っていく(一部のみ扶養)という配偶者特別控除があります。

妻の収入が増えてくると、だんだん「養っている度合い」が下がっていきます。そうなると段階的に夫の税制優遇も減ってきます。それが完全になくなり、一部扶養もしていないという状態が妻の年収201万円というラインです。

扶養は1月~12月の「結果」で判断

扶養に入れるかどうかを判断する妻の年収は「1月~12月の収入の結果」で判断します。

税金の扶養は国のルールのため、全員一律。

収入金額に含まれるもの

給料・ボーナス・手当・残業代など

【含まれない】

交通費・育児休業給付金・失業保険など

正社員で働いていると年収が201万円を下回ることはそれほど多くないかもしれませんが、例えば産休や育休を取ると、一年間丸々働かず半分程度は休業していることもあります。

1年間で、お休みに入るまでの数カ月、あるいは復帰してからの数カ月だけしか働いていない年は201万円を切っていることもあります。

社会保険の扶養には入れなくても税金上の扶養にのみ入ることもできるので、年の途中で収入が減る可能性があるときはぜひ覚えておいてくださいね。

社会保険上の扶養

社会保険の扶養というのは税金の扶養とは考え方が違います。

社会保険の扶養になると、保険料を負担することなく

- 国民年金に加入することができる

- 健康保険の運営団体から保険証をもらうことができる

大まかに言うとこのようなことができます。

保険料は夫が払うわけでもなく、健康保険の団体に属している夫を含めたメンバー全員で扶養に入っている人の保険料を負担している形です。つまり、扶養に入っても外れても夫の収入には影響がありません。

社会保険の扶養の壁④106万円

社会保険の扶養一つ目の壁は106万円。

106万円というのは、妻がパート先で社会保険に入る基準になる金額です。

今まで夫の扶養に入っていたとしても、自分がパート先で社会保険に加入するとなると自動で社会保険の扶養から外れることになります。

扶養に入っていられる130万円を下まわっているからといって、自分が社会保険に入るか入らないかを選択できるものではありません。パート先で社会保険に入る条件に合致したら加入しなくてはいけません。そうなると必然的に夫の扶養から外れることになります。

ただし、この106万円という基準は税金の壁とは違って、1年間働いた結果106万円を超えたから加入と言うように判断するものではありません。

下記の条件すべてに当てはまるとパート先で加入します。

繰り返しになりますが、入りたい・入りたくないという希望制ではありません。

2:時給×↑の時間数で月に88,000円以上の収入になる

3:期間限定の雇われ方ではない(2か月以上)

4:学生ではない

5:パート先の社員が101人以上※

※2022年10月~

※2024年10月~51人以上

どうしてもパート先で社会保険に加入したくないとき(あるいは、会社が加入してほしくないとき)はこの条件から外れるような働き方に変更が必要です。

106万円と言うよりは「月88,000円の契約」と覚えておきましょう。結果的に超えたかどうかではなく、会社と契約した時点の時給や勤務時間数で加入するかどうかを判断します。

106万円に含まれるもの

会社と契約した時給×時間数による金額

【含まれない】

ボーナス・残業代・たまたま予定外の勤務・通勤手当・他社の収入

そのため、年末に106万円に収めるためにシフトを調整する必要はありません。

結果的に106万円を超えていたからと言ってさかのぼって社会保険に加入することにはならないということです。

ただし、慢性的に月88,000円を超えるような働き方が続いているときは、会社からもっと減らすように調整されるか、あるいは契約を見直して社会保険に加入することになるかもしれませんね。

社会保険の扶養の壁⑤130万円の壁

130万円というのは夫の社会保険の扶養でいられる条件の金額です。

実はこの扶養のルールは夫の会社の健康保険組合(要は保険証の発行主)が細かくは決めています。

税金の扶養は国のルールなので全員一律でしたが、この健康保険の扶養は加入しているところによってルールがちょっと違うということもあります。最終的に扶養に入れてくれるかどうかは健康保険組合が判断するということを覚えておいてください。

この130万円という金額も、税金の扶養のように過去の結果で130万円超えた・超えていないと決めるものではなく、この先の見込みの収入で判断することがほとんどです。

かつ、夫の年収の1/2以下

この両方に該当するときに扶養に入れる組合が多いです。

一度だけでも超えたらアウトと言うところもありますし。3か月平均で108,333円を超えたらダメと言う組合もあります。

130万円に含まれるもの

給料・ボーナス・手当・残業代・交通費・失業手当・育児休業給付金・傷病手当金・給与以外の収入

【含まれない】

不動産の売却利益・保険の満期金・贈与など一時的に入ってきたもの

※ただし、組合の判断による

この先の見込みの収入で判断

この130万円は過去の結果ではないので、ここまでいくら稼いできたかは関係ありません。

例えば10月まで働いていて、すでにその時点で年間300万円稼いでいたとしても、この先はもう働かず失業手当などの収入も0だとしたら、その時点から扶養に入ることができます。税金の1~12月基準とは関係がありません。

結局いくらが一番トク?

106万円の壁の無い会社でパートをしていて、絶対に足元の手取りを減らしたくない・目先の収入を重視するのなら130万円の壁に押さえておくのが一番です。

130万円なら、税金の扶養である150万円にも収まっているので夫の税金に影響はなく、社会保険の扶養に入っていられるので、働いた金額がほぼ手取りになると考えていいでしょう。

130万円に押さえても損する!?

ただし、130万円に抑えたのに損をしてしまうかもしれない例外があります。

それが夫のお給料に「扶養手当・家族手当」がついているときです。

例えば「妻を扶養している場合は1万円を手当として上乗せします」というような扶養手当がついていることがあります。

この手当がつく妻の収入基準を確認しておかないといけません。

税金の扶養は150万円でした。社会保険の扶養は130万円でした。どっちも扶養の条件はクリアしているのに、実は手当が出る妻の収入は「103万円まで」だった、というケースもあります。

月に1万円手当がついているとしたら年間12万円。

130万円に抑えたのに103万円を超えてしまったばかりに夫の給料が年間12万円減るということがないように気をつけましょう。

また、この手当は会社によっては「家族手当」「扶養手当」と言う名称で、子どもに対する手当と合わせて支給されていることがあります。その場合は妻の分がいくらなのかも確認しておきたいですね。

まとめ

扶養の壁ではないけれど、自分に所得税がかかりだす基準

②106万円

現状では大きな会社に勤めていて一定の条件を満たすとパート先で社会保険に加入し、その結果夫の扶養から外れる基準。

③130万円

社会保険の扶養でいられる一般的な見込み年収の条件

④150万円

夫の税金上の完全扶養でいられる金額

⑤201万円

夫の税金の一部扶養がなくなる金額

金額順に見るとこのようになっています。

さらにこれとは別に夫の給料に扶養手当がある場合は基準をチェックしましょう。

目先の手取りが最も多くなるところを検討することも大事ですが、社会保険に入ると公的な保障や老後の年金が手厚くなります。

今すぐ目に見えないところも比較しながら、自分にとって一番よい働き方が選べるといいですね。

こちらの動画講座でも詳しくお話しています。

扶養を外れたときにどうなるかのケーススタディ付き

扶養を外れたときにどうなるかのケーススタディ付き