扶養の壁と言うと、103万円・106万円・130万円・150万円・201万円など色々な数字を見かけますが、その中には「配偶者(夫や妻)の扶養の場合のみ」という条件のものもあります。

今日は、学生やフリーター・会社を退職し無収入になるケースなど、配偶者の扶養ではなく『親の扶養』に入る場合の条件を確認してみましょう。

なお、今回は「収入は給料のみ」「会社員の父親の扶養に入る」ケースでお話していきます。

税金の扶養と社会保険の扶養は分けて考える

まず、扶養について考えるときの大原則は「税金上の扶養」と「社会保険上の扶養」はしっかりと分けることです。それぞれは完全に独立したルールです。

税金上の扶養は国のルールで誰もが一律ですが、社会保険の扶養は加入している制度によってルールが違います。

税金上の扶養に入るというのは「父親が自分を養っていることで、父の税金が安くなる」ということです。扶養に入れている側が得をする制度です。

◆社会保険上の扶養とは?

社会保険上の扶養に入るというのは「保険料を払わずに保険証をもらえる(健康保険の被扶養者になれる)」と言うことです。扶養に入れる父親側も保険料は払いません。

※配偶者の扶養に入る場合は国民年金にも加入できますが、親の扶養に入る場合は(20歳以降は)自分で国民年金に加入する必要があります。

税金上の扶養の壁の金額は年収103万円

では、税金上の扶養に入る場合いくらまで稼げるか確認しましょう。

税制上の扶養に入ると親が税金の優遇を受けることができます。その優遇を「扶養控除」と言います。

(配偶者を扶養するときは「配偶者控除」と別の種類の控除になります)

扶養控除を受けられる条件は「所得48万円」というルールです。

収入(年収)と所得は全く別物ですが、ここでは「給与年収103万円=所得48万円」と覚えておきましょう。

この103万円を計算する期間は「1月~12月」の区切りです。

ダブルワーク・掛け持ちをしているときは合算した金額です。交通費や失業保険はこの金額には含まれません。

自分の所得をしっかり確認したいときは源泉徴収票を見てみましょう。

この赤枠で囲った部分=給与所得控除後の金額が『所得』です。ここが48万円になるまでは税制上の扶養でいられます。

この赤枠で囲った部分=給与所得控除後の金額が『所得』です。ここが48万円になるまでは税制上の扶養でいられます。

※ダブルワークの場合は合算して計算しますのでこの限りではありません。

収入(源泉徴収票の「支払金額」の合計)が160万円ぐらいまでなら、両方の収入を合算してそこから55万円を引いた額が概算の所得です。

103万円を超えると誰がどうなる?

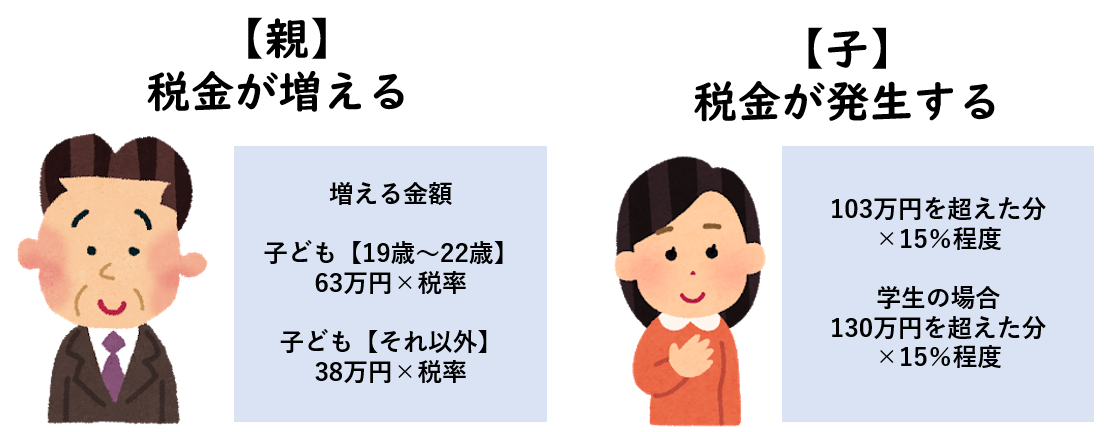

収入103万円を超えると親が扶養控除を受けられなくなります。

つまり、親の税金優遇がなくなるため親の税金が増えるということです。

扶養を外れると、今までより減らされる扶養控除の金額は『38万円』です。つまり38万円分が親の税金計算のモトに加算されます。

増える金額は親の「税率」次第なので親の所得を確認してみないとわかりません。

おおよその増える税額は【38万円×(親の所得税率〇%+親の住民税率10%】です。

例えば、親の所得税率が10%のときは、住民税と合わせて20%【38万円×20%=年間76,000円】親の税金負担が増える事になります。

19歳~22歳が扶養を外れるとさらに税負担増

16歳以上の子どもを扶養しているときの親の税金の扶養控除は上に書いた通り38万円ですが、19歳~22歳(年末時点の年齢)の子どもを扶養しているときは「特定扶養」に該当するため、控除の額が63万円と増えています。

そのため、19~22歳の子どもが扶養を外れると親の税金優遇が大きく削られるため、親の税金負担が大きくなります。

先ほどと同じ例で、親の所得税率を10%・住民税を10%と仮定すると、

【63万円×20%=年間126,000円】親の税金負担が増えます。該当する年齢のときは十分に注意したいですね。

親の所得税率の確認方法

先ほどは一例でしたが、実際に親の税率が何%なのかは本人に確認してみないとわかりません。

また、親自身もよくわかっていないケースも少なくありません。 iDeCoは節税だよ!生命保険も節税になるよ!なんて話はよく聞きます。そして「所得税の率と住民税の10%を足した額をかけると節税の金額がでるよ」なんて話もよくし ...

なかなか親の収入を確認するのは難しいですが、こちらの記事を参考にしながら確認してもらっても良いかもしれません。

源泉徴収票からわかる!自分の所得税率の確認方法(パート・会社員編)

103万円を超えると自分にも税金がかかる

103万円を超えて稼ぐと親の税金が増えるだけではなく、自分にも所得税や住民税がかかります。

おおよそ103万円を超えた分に「所得税5%・住民税10%」程度です。

(年収が290万円ぐらいまでいくと、税率はさらに増えます)

年収120万円稼いだとしたら、年間で25000円程度の税金が発生します。

ただし、学生の場合は「勤労学生控除」という制度を使うと130万円までは自分に所得税がかかりません。

勤め先の年末調整や確定申告で申請しましょう。

社会保険上の扶養の壁は106万もしくは130万円

ここからは、社会保険の扶養について考えていきましょう。

社会保険の扶養に入れる条件は

- 自分がバイト・パート先で社会保険に入っていないこと

- 親の社会保険の扶養の範囲の収入に収まっていること

です。

2段階で確認が必要です。

106万円で扶養を外れるケース

短い時間で働く人でも社会保険に加入するような新しいルールができています。それがいわゆる106万円の壁です。

よくパート主婦などがこの金額を気にしていますが、未婚の方やフリーターも例外ではありません。

下記に該当すると、自分がアルバイト・パート先で社会保険に加入することになります。そうなると誰かの扶養でいることはできませんから(選択するのではなく社会保険加入が優先)扶養を外れることになります。

該当する条件は下記の通りです。

②週に20時間以上働く契約

③雇用期間が2ヶ月以上見込まれること

(期間が決まっていないときは2か月以上とみなされる)

④賃金の月額が88,000円以上であること

⑤学生でないこと

昼間、大学・専門学校などに通う学生さんは⑤があるので、106万円を超えても社会保険に加入になることは原則ありません。

ですが、通信制や夜間などの場合は該当することもあるので注意が必要。

フリーターなどで学生ないときは、これらの条件全てに当てはまるとアルバイト先で社会保険に加入することになります。

106万円というのは概算の数字で、正確には「月額88,000円」が収入の基準です。

この金額には、交通費や他社でのアルバイト、予定外の休日出勤や残業代などのイレギュラーな収入はカウントされません。

「契約上どうか」で契約する時点で決まります。

130万円で扶養を外れるケース

106万円の壁に該当しないときは、次は130万円の壁です。

この金額のルールは「親の加入する健康保険」が決めています(保険証の発行主と思うとわかりやすいですね)

色々な組合があるので細かくは違いがありますが、おおむね「見込み年収130万円」つまり「月額108334円」を超えると扶養から外されることが多いです。多くは3カ月連続で超えたらアウトという組合が一般的です。

もし、年の途中で会社を退職して収入が0などのときは見込み収入は0なので扶養には入れます(ただし、失業保険などを受けているときは金額によります)

また、別居のときは親から自分の収入以上の仕送りなどの金銭的援助をもらっていることが条件の組合もあります。

同居でないときはより扶養と認められる条件が厳しくなると考えましょう。

この130万円には、交通費や他社でのアルバイト、休日出勤や残業代、ボーナスや寸志・失業保険などの収入も含まれます。

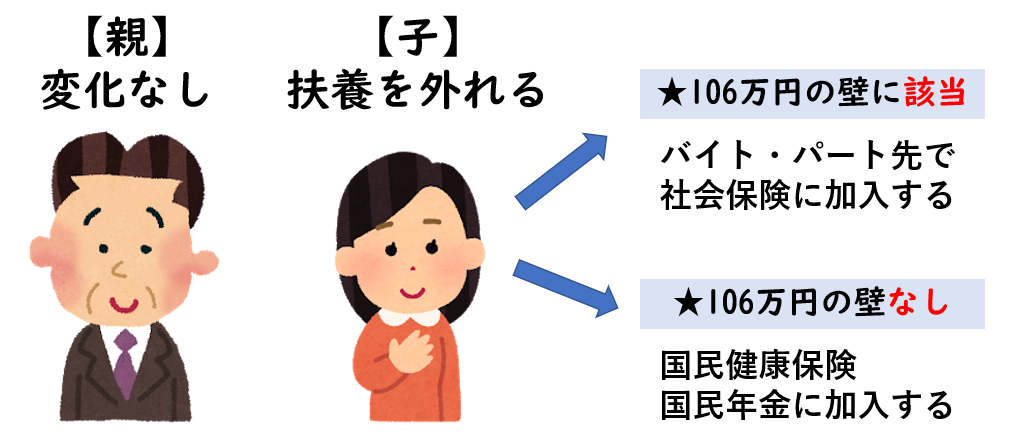

社会保険の扶養を外れると誰がどうなる

このように、社会保険の扶養には基準が2つありました。

106万円の壁があるところでは、月88000円を超えるような働き方をするとバイト先で社会保険(健康保険+厚生年金)に加入します。

契約した給料に応じて社会保険料を給料天引きで支払うことになります。

月に90000円程度のお給料だと月に13000円程度の保険料です。

社会保険に加入すると、厚生年金の保険料に国民年金の保険料も含まれているため、その後は国民年金の保険料を別途支払う必要はありません。

アルバイト先で社会保険に入ることができずに130万円の扶養を超えてしまった場合は、自分で国民健康保険に加入することになります。

国民健康保険はお住まいの自治体によって金額が違いますが、年収130万円ぐらいのときは年間10万円程度です。20歳以上のときは国民年金も引き続き加入して支払いが必要です。(年間約20万円)

※国民年金の支払いが難しいときは、免除や猶予などの手続きをすることができます。

どちらのケースでも、親はもともと扶養していても保険料負担は変わらないため、親の収入支出には特に影響はありません。

まとめ

色々と書いてきましたが、配偶者ではなく親の扶養に入る場合、

- 税金の扶養でいるためには103万円。

- 社会保険の扶養でいるためにはバイト先によっては106万円、または130万円

に収める必要があります。

税金の扶養を外れても社会保険の扶養には入るなど、それぞれの制度は別ルールだということに気を付けてください。

特に社会保険の扶養は、親の健康保険のルールによって規定が変わります。

学生ではなく成人している人が扶養に入るときには「なぜ働けないのか」の届け出の必要がある組合もありますから、必ず親に確認してもらいたいですね。