扶養を外れるなら一定のところまで稼げないと働き損になる。

こんな話はよく耳にすると思います。

でも、その「一定の金額」は150万だったり160万だったり180万だったり・・・何を信じていいのか迷ってしまいますよね。

実は、かなりケースバイケースのため全員一律でこの金額!と言えるものがないというのが実情です。

同じ年収でも状況によって「働き損」の判断が分かれるものなのです。

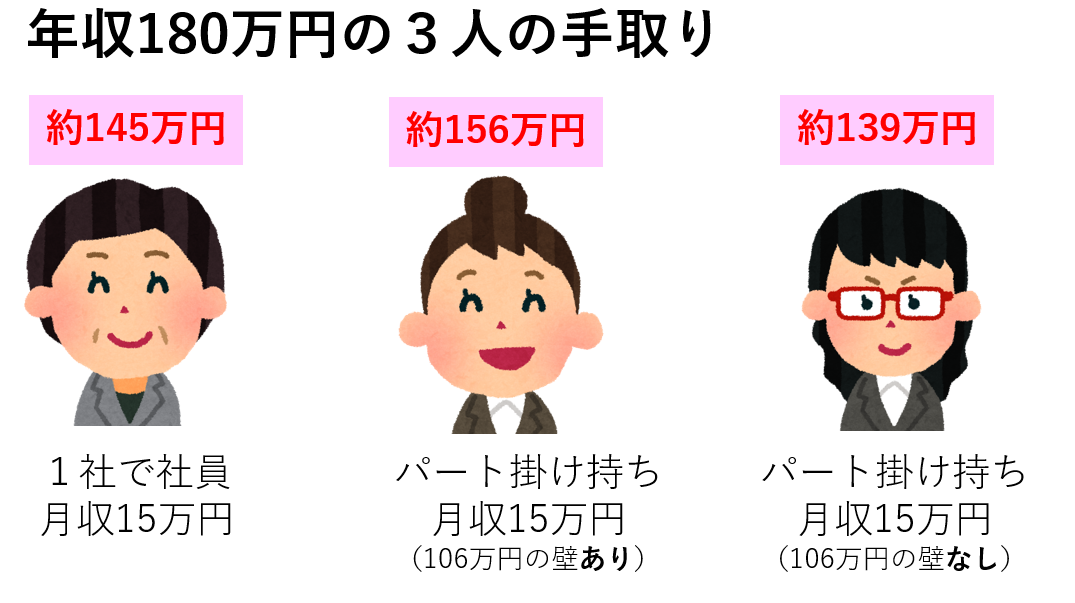

例えば同じ年収180万円でも

- Eさんは年間手取り145万円

- Yさんは年間手取り156万円

- Mさんは年間手取り139万円

こんな違いが出てきます。

今回は年収180万円程度で働く予定の3人の事例をもとに、扶養内でいるときとどう変化が出るかを見ていきましょう。

(金額は全て概算です)

3人とも現在は夫の扶養内(年収130万円)で働いています。

1人目は、神奈川県にお住いの「42歳エミコさん」

エミコさんは現在年収130万円で夫の扶養内で働いています。

今の職場で契約社員にならないかと声がかかりました。契約社員は月15万円で賞与はありません。

エミコさんが契約社員になり社会保険に加入するとお給料はこのように変わります。

健康保険 8790円

厚生年金 13725円

雇用保険 450円

所得税 2150円(扶養の人数0)

住民税 4100円

手取り120,785円

※社会保険料は協会けんぽ(神奈川県)

※住民税は翌年から支払いますが、ここではすぐに支払うものとします。

契約社員になって月に15万円(年収180万円)になると、月の手取りは120,785円。

年間の手取りは145万円ほどとなり、130万円の扶養で働いていたときにく比べると15万円程度増える計算です。

将来増える年金額は?

年収180万円に増やしても、目先の手取りはさほど増えないように感じたかもしれません。

すぐ目に見えない効果のひとつとして、老後の年金がいくらぐらい増えるかも確認してみます。

42歳のエミコさんが今後60歳までの18年間、月収15万円のままお給料が上がらずに厚生年金に入り続けたとすると、老後の厚生年金額が年間約17.7万円増えることになります。

年金は生きている限り受け取れるものですから、仮に65歳から20年間年金を受給すると額面で354万円収入増です。

目先の手取りだけではなく将来への影響も考えると見え方が変わってきますね。

もちろん、厚生年金に加入するととで老後の年金以外にも障害を負ったときや万が一死亡したときの家族の保障も手厚くなります。

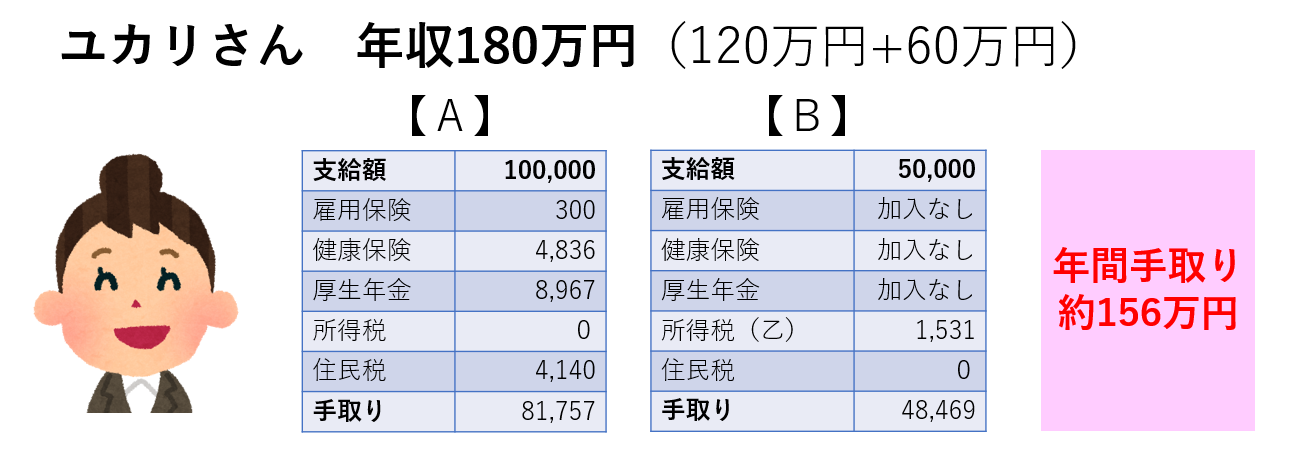

2人目は、東京都にお住いの「32歳ユカリさん」

ユカリさんは年間120万円(月10万円)のパート【A】と別の会社でもパート【B】をしようと検討していて、そちらの会社では年収が60万円(月5万円)ほどになりそうです。(2か所合計年収180万円)

パート先【A】は106万円の壁が適用されることになり、ユカリさんは【A】で社会保険に加入することになりました。

支給額 100,000円

健康保険 4,836円

厚生年金 8,967円

雇用保険 300円

所得税 0円

住民税 0円

手取り 85,897円

※社会保険料は協会けんぽ(東京都)

支給額 50,000円

社会保険加入なし

雇用保険なし

所得税(乙欄)1531円

住民税 0円

手取り 48,469円

2か所で働いているので確定申告をすることで所得税が追加で約3,000円の支払いが発生します。

(住民税は厳密には翌年払いですがここではB社の収入分も合わせて当年で支払うものとします)

年間で手取りが約156万円程度になり、130万円の扶養内で働いていたより年26万円ほど増える計算になります。

将来増える年金額は?

ユカりさんの将来増える年金も計算してみましょう。

老後の厚生年金の受給金額の計算の元となる収入はパート先【A】のお給料の分です。

この先24年間今の収入から変わらなかったと仮定すると、年間約16万円ほど今の扶養内のままでいるより多くなります。社会保険のもとになるお給料がそれほど多くなくても、厚生年金に加入する年数が長くなると老後の年金は増えることが分かります。

仮に65歳から20年間年金を受け取ると320万円老後の収入増となります。

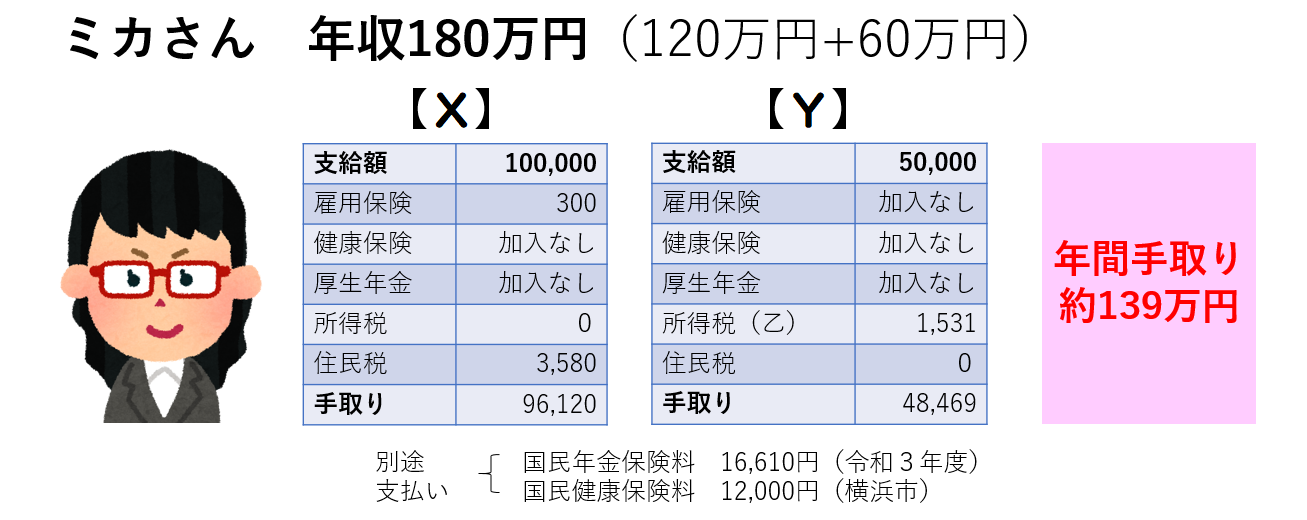

3人目は、神奈川県横浜市にお住まいの「40歳ミカさん」

ミカさんは現在は月10万円年間120万円(月10万円)の扶養内パート【X】で働いています。この後、別の会社でもパート【Y】をしようと検討していて、そちらの会社では年収が60万円(月5万円)ほどになりそうです。(2か所合計年収180万円)

パート先【X】は106万円の壁はありませんので、この働き方(社員の3/4以下の勤務日時)の場合ミカさん自身は社会保険に加入することはできません。また、パート先【Y】も同様に短時間のため社会保険には入れません。

ですが、両方を合わせると夫の社会保険の扶養でいられる「見込み年収130万円」を超えてしまい、扶養を外れることになります。

自分のパート先で社会保険に加入することができず、夫の社会保険の扶養でもいられないときは自分で「国民年金」と「国民健康保険」に加入する必要があります。

支給額 100,000円

社会保険加入 なし

雇用保険 300円

所得税 720円

手取り 98,980円

支給額 50,000円

社会保険加入なし

雇用保険なし

所得税(乙欄)1531円

住民税 0円

手取り 48,469円

国民年金保険料 16,610円(令和3年度)

国民健康保険 約12,000円(横浜市)

の支払いが必要です。

また、2か所からの給与のため確定申告をすることで、8,000円程度の所得税の還付があります。

(厳密には国民健康保険・住民税は翌年からの支払いですが、ここでは当年払いとします)

年間で家計に入る金額は139万円程度となり、130万円の扶養内で働いていた時より年間9万円増となります。

同じ年収180万円であっても手取りが最も少なくなるのは、社会保険に加入することができないため年金と健康保険を自分ですべて支払うことです(会社の社会保険は原則保険料の半分は会社が負担します)

将来増える年金額は?

ほかの二人と同様に、ミカさんの将来の年金はどうなるでしょうか?

この場合のミカさんの年金はずっと扶養内でいたときと変わりません。

厚生年金には加入しないため老後に受給できるのは国民年金部分のみになります。(以前に加入していた厚生年金があればその部分に関しては要件を満たせば受給できます)

傷病手当金や出産手当金など、社会保険(健康保険)にはあって国民健康保険にない保障は受けられないことにも注意が必要です。

世帯でどうか?も大事

ここではそれぞれ本人の手取りについて計算してきましたが、妻が扶養を外れることで夫の家族手当が減るケースもあります。

扶養内の妻がいるときに給料についていた手当がなくなると、世帯での手取りは減る可能性もあります。

例えば月に1万円の扶養手当がついていたとすると、妻が不要を外れることで年間で12万円夫の収入が減るということです。

目先のお金だけにとらわれない

同じ年収でも働き方によって手取りが違うことがイメージできましたか?

一律で誰でも同じ基準で計算することができないからこそ、目先の収入だけで働き方を選ぶのは注意が必要です。

特に、国民年金・国民健康保険を支払う働き方は、会社が保険料を半分負担してくれる社会保険に加入する働き方と比べて手取りが少なくなりがち。

必ずしも「扶養を外れる=社会保険に入れる」わけではないことを理解しておきましょう。

安易に扶養を外れる収入を得てしまうと、手取りは扶養内で働いていた時より減ってしまうこともあるのです。

ただし、一度扶養を外れればその後は収入を調整することなく働けるというのはメリットの一つでもあります。

一度外れてしまえば昇給もボーナスも制限を掛けることなく受け取ることができますし、与えられたチャンスをためらわずつかむこともできます。

この違いは今後の収入アップの可能性に大きく影響するはずです

どんな働き方をすればいいのか悩んでしまったときは、『どれくらいの収入が自分の家計にとって必要な金額なのか』を一度考えてみましょう。

8万円だったらいくら何に使えて、いくら何のために貯金ができる。

10万円だったらさらに使えるお金が増えて、将来のための貯金が増える。

20万円だったら・・・・30万円だったら・・・

その上で、その収入を得るために今はどんな働き方をするのかを決められるといいですね。

家計に必要な収入は私のいくらなのか?

どれくらいあるとどんなことができるのか?

そんな「働き方と家計」のお悩みがありましたらご相談ください。

メルマガでも「働く女性とお金」の役立つ情報を無料で受け取ることができます(^^)