家計相談をしていて、いまの支出だともう少し収入を増やさないと貯金ができないということはよくあります。妻の方が扶養内で働いている場合は増やす余地がありますね。

ただ、そんな話になると必ず聞かれるのがコレ▼▼

150万以上・180万円以上・200万円以上・・・などなどいろんな数字が書かれています。

なぜなら、「夫の状況」「妻の状況」によって違ってくるため、全員が当てはまる数字はないからなのです。

この記事は、ご相談いただいた大切なメルマガ読者様の友子さんのためだけに書きました!

みなさんに当てはまるものではないのでご了承ください!(笑)

なお、給料のみの方の話であり、それ以外の収入がある場合は一切当てはまりません。

扶養を外れたときにどうなるかのケーススタディ付き

扶養を外れたときにどうなるかのケーススタディ付き結論から言うとこうです!

マニアックに給料を手計算したうえで出してみました。

こちらの表のとおりです。

あくまで、友子さんのケースです(しつこいw)

わざわざ扶養に収まるのは自ら檻に収まるようなものだと思いますが、今回はそのあたりの話は割愛します(笑)

マニアックな細かい計算については下記に記載しました。

復興税や年末調整の還付、iDeCoや生命保険料の節税などは一切考慮していません。

現状整理

まずは今の「妻が税金・社会保険ともに扶養」という状態の確認です。

夫の状況の整理

夫の収入の状況はこちらです。

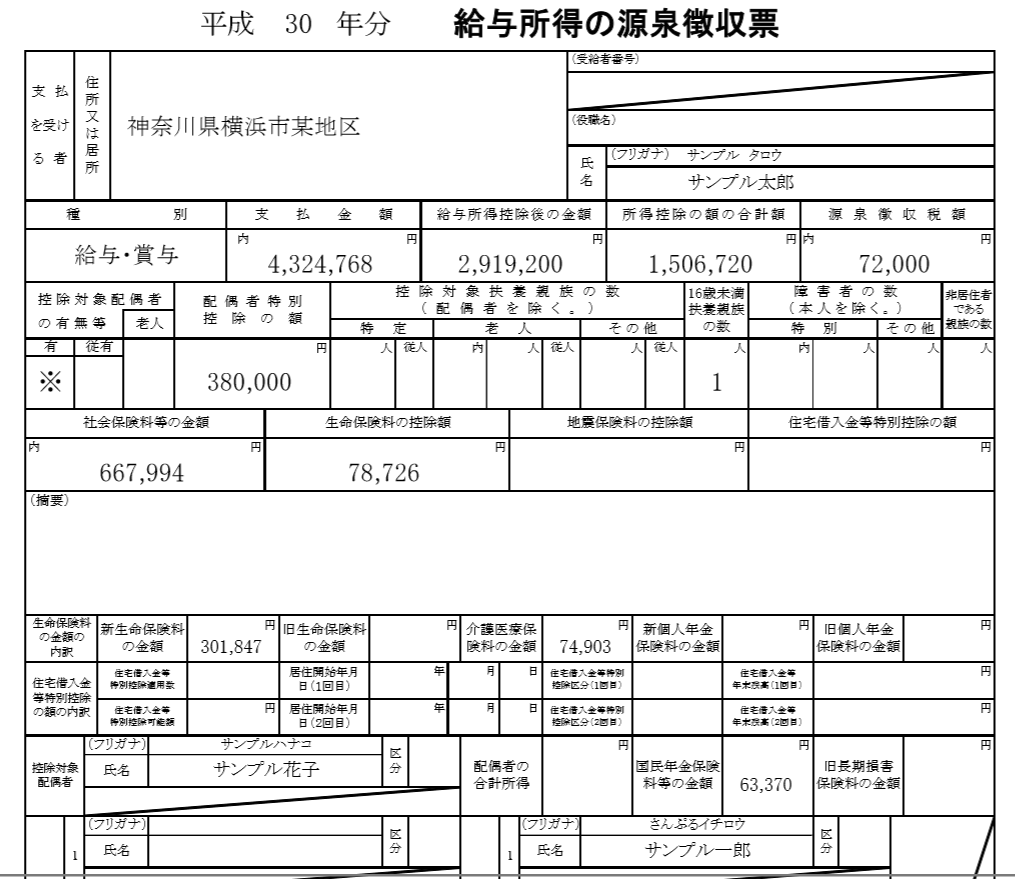

税込み年収が4,324,768円

税金がかかる金額は1,412,460円

現状の所得税の税率は「5%」です。

(※復興所得税は除きます)

夫の会社には「妻の扶養手当」はありません。

妻の状況の整理

妻の会社は501人以上の会社ではありません(いわゆる106万円の壁はありません)

現状は雇用保険なし・月収80,000円でパートをしています。

所得税・住民税・雇用保険の負担はありません。

- 妻は33歳(介護保険料なし)

- 扶養家族0人

- 会社は神奈川県にある会社(社会保険料の計算上)

- 業種は一般の業事業 3/1000(雇用保険の計算上)

これを基準として計算していきます。

基本の状況の納税額

今のこの状態の場合、

夫が払う所得税72,000円

夫が払う住民税153,500円

です。

妻の稼ぎは80,000円が全て家計の手取りとなっています。

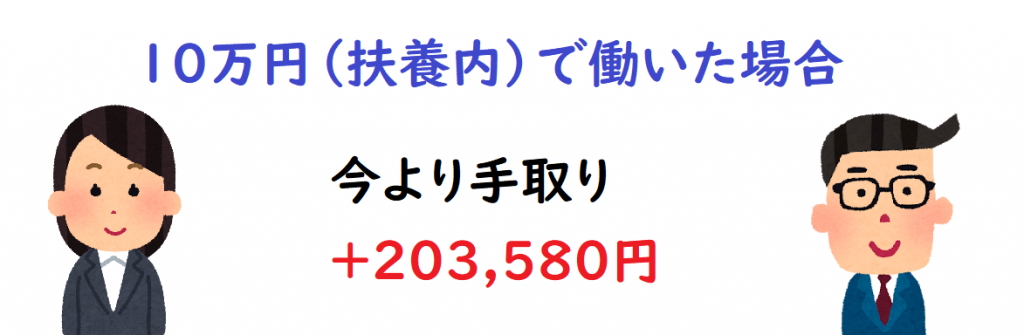

妻が月に10万円働いた場合(雇用保険のみ加入)

パートの時間を増やし、扶養内ギリギリの月10万円(交通費5000円)稼いだ場合を計算します。

社会保険は加入せず、夫の扶養のままで雇用保険だけ支払います。

妻の手取りの変化

お給料はこのようになります。

(住民税は翌年請求ですが、この金額が12カ月前年より続いた場合として計算しています)

- 給料 100,000円

- 雇用保険料 315円

- 所得税 720円

- 住民税 2,000円

手取り 96,965円

一か月 +16,965円

一年間 +203,580円

この給料が一年間続いた場合

妻の所得は55万円です。

夫の税金の変化

妻の所得が55万円のため夫は配偶者特別控除が受けられます。

そのため、夫の税金には変化がありません。

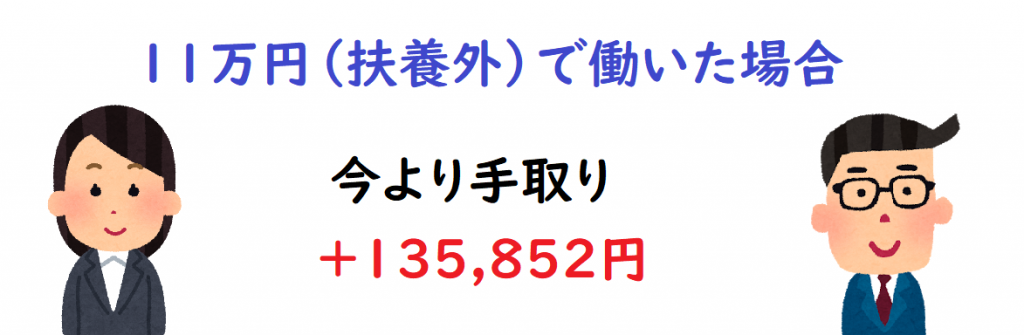

妻が月に11万円働いた場合(雇用保険・社保加入)

パートの時間を増やして月に11万円(交通費月5,000円)稼いだ場合を計算します。

夫の扶養を外れるため会社に相談したところ、社会保険に加入ができました。

社会保険の標準報酬月額118,000円(交通費を含めた給与ランク)

※このくらいの収入だと、社会保険に入れてくれない場合も多いです。

(その場合は、自分で国民健康保険&国民年金になり、計算が全く変わります)

妻の手取りの変化

お給料はこのようになります。

- 給料 110,000円

- 雇用保険料 345円

- 社会保険料 16,644円

- 所得税 390円

- 住民税 1300円

手取り 91,321

一か月+11,321円

一年間+135,852円

この給料が一年間続いた場合妻の所得は67万円です。

夫の税金の変化

妻の所得が67万円のため、夫は配偶者特別控除が受けられます。

そのため、夫の税金には変化がありません。

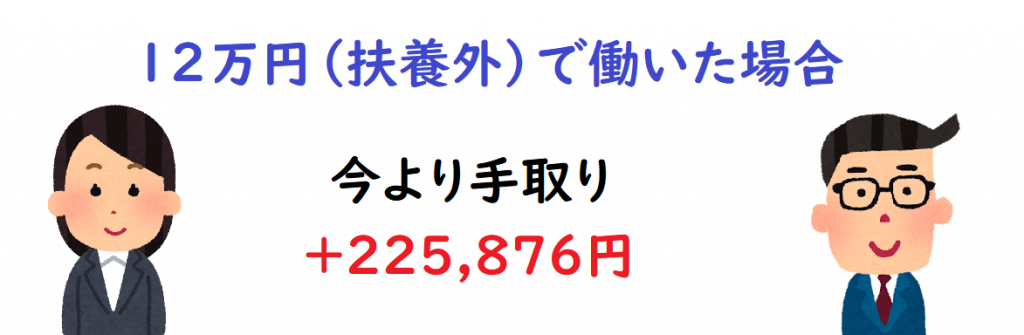

妻が月に12万円働いた場合(雇用保険・社保加入)

パートの時間を増やして月に12万円(交通費月5,000円)稼いだ場合を計算します。

社会保険の標準報酬月額126,000円(交通費を含めた給与ランク)

※11万円の例と同様に社会保険に加入できるかは会社の判断によります。

妻の手取りの変化

お給料はこのようになります。

- 給料 120,000円

- 雇用保険料 375円

- 社会保険料 17,772円

- 所得税 830円

- 住民税 2,200円

手取り 98,823

一か月+18,823円

一年間+225,876円

この給料が一年間続いた場合妻の所得は79万円です。

夫の税金の変化

妻の所得が79万円のため、夫は配偶者特別控除が受けられます。

そのため、夫の税金には変化がありません。

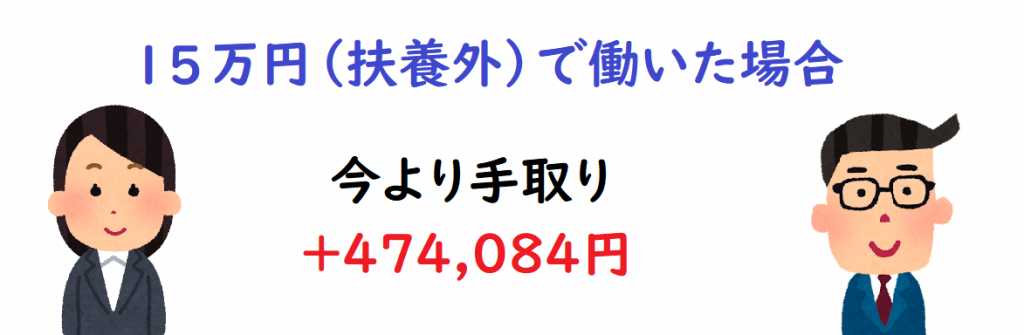

妻が月に15万円働いた場合(雇用保険・社保加入)

フルタイムパートに変更し月に15万円(交通費月5,000円)稼いだ場合を計算します。

社会保険の標準報酬月額160,000円(交通費を含めた給与ランク)

妻の手取りの変化

お給料はこのようになります。

- 給料 150,000円

- 雇用保険 465円

- 社会保険料 23,978円

- 所得税 2,050円

- 住民税 4,000円

手取り 119,507円

一か月+39,507円

一年間+474,084円

この給料が1年間続いた場合妻の所得は108万円です。

夫の税金の変化

妻の所得が108万円のため、夫は16万円の配偶者特別控除が受けられます。

夫の税金が所得税と住民税を合わせて年間30,800円増えます。

ここまで稼ぐと、完全扶養から一部扶養に移行するので、夫の税金にも影響が出ますね。

このケースは夫の所得税が5%ですが、もっと税率が高い場合は増える税金も高くなります。

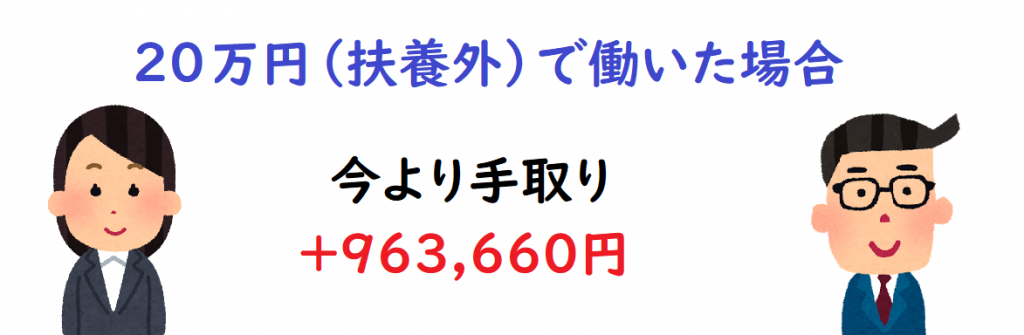

妻が月に20万円働いた場合(雇用保険・社保加入)

正規雇用になり月に20万円(交通費月5,000円)稼いだ場合を計算します。

社会保険の標準報酬月額200,000円(交通費を含めた給与ランク)

妻の手取りの変化

お給料はこのようになります。

- 給料 200,000円

- 雇用保険 615円

- 社会保険料 28,210円

- 所得税 3,770円

- 住民税 7,100円

手取り 160,305

一か月+80,305円

一年間+963,660円

この給料が1年間続いた場合妻の所得は150万円です。

夫の税金の変化

妻の所得が150万円のため、夫の税金の扶養から完全に外れます。

夫の税金が所得税と住民税を合わせて年間53,100円増えます。

「いくら働けば得か」はケースバイケース

扶養を外れるならいくら働けばいいのか?という質問に関しては、簡単にお答えすることができません。

本当にケースバイケースだからです。

今回はあくまで友子さんのご夫婦の例で計算しました。

夫に家族手当がないと大体150万円ぐらい働けば、いわゆる「働き損」にはならない可能性が高いですが、それも「妻の会社で社保に入る」という大前提のもとの計算です。

そしてあくまで机上での数字です。

実際はこの数字通りに計算できるわけではないことを、十分ご注意いただきたいと思います。

扶養を外れたときにどうなるかのケーススタディ付き

計算するのに確認しておきたいチェックポイント

自分がいくら働けば得できるかを計算する場合に必要なチェックポイントをご案内します。

夫の所得税率

はい、いきなりハードルが高いですね(笑)

自分の所得税率が計算できる人はそう多くありませんが、会社員なら比較的簡単です。

源泉徴収票を手にこちらの記事をご覧になって計算してみてください。もしくは、相談に来るなら源泉徴収票そのものをご用意ください。

妻の年齢

社会保険のうち介護保険料は40歳になると掛け金がかかりだします。そのため社会保険の金額は年齢によっても少し違います。

妻の会社の社会保険の条件

夫の扶養を外れたからといって妻が自分の会社の社会保険に入れるとは限りません。それぞれ加入の条件は違ってくるからです。

夫の扶養を外れたのにもかかわらず、妻の会社で社会保険に加入できない場合は「国民健康保険&国民年金」となり、負担は大きくなります。

また、夫の扶養に入れる金額(例えば130万円)でも、妻の会社が501人以上(2022年10月から101人以上)社員がいる大きな会社だと106万円で妻自身が社会保険に加入になります。これから働き先を探すなら、どの条件で社会保険に加入するかも調べておかなければいけません。

また、協会けんぽ(中小企業)と組合健保(大企業)では保険料の計算が違います。協会けんぽでも都道府県によっても多少保険料が違います。

妻の会社の業種

雇用保険の料率も実は業種によって違っています。

建設など特殊なもの以外は「一般の事業」ですが、一応確認しておきたいところです。

給料や手当・通勤費など

社会保険を計算するときには通勤費などを含めます。

単に時給だけで計算されるわけではありませんので、どんなお金をもらうのかを確認しておく必要があります。

でも、ここまで細かく出したところで、正確な数字なんて出しようもないのです。あくまで目安。

こちらの記事では、扶養を外れることを検討しているお二人が、扶養を外れるとどれくらい世帯での手取りに変化があるのか計算していますので、こちらもご参考にどうぞ(^^) 扶養を外れると今までよりいくら負担額が増えるの?負担が増えても家計にとって得なのかな?そんな悩みはよく聞きます。 今回は、扶養を外れて働くことを検討しているお二 ...

【計算実例】扶養から外れるといくら負担が増える?

同じ年収でも手取りが変わるケースもこちらで具体例を紹介しています。 扶養を外れるなら一定のところまで稼げないと働き損になる。 こんな話はよく耳にすると思います。 でも、その「一定の金額」は150万だったり160万だったり180万 ...

年収180万円のパートは損?扶養内の方がいいですか?掛け持ちでは?【相談事例】

まとめ

微妙なラインで損せず働こうと思うなら、これらを自分で計算できる知識を身につけましょう。

そんなの無理だと思うなら・・・・

ガタガタ言わずに、扶養を外れて働けーーーーーーーーーー!!!!!

ちなみに、ご相談いただいた友子さんは持ち前のポテンシャルでさっさと月収は23万円以上のお仕事を見つけておりましたとさ♡笑

とはいえ、いきなり扶養を外れるのは働く時間や子供の関係でハードルが高いということもあるかもしれません。

でも、きっとこの記事にたどり着いたということは、家計のお金が足りていないとか、老後の資金が心配とか、会社からもう少し働かないか打診されているとか、「扶養から外れたらどうだろう」と迷っているのかもしれませんね。

普通に暮らすのに月額48万円必要だ、などという報告も京都の労働組合で発表されている通り、扶養内という枠で働いているのと、上限を気にせずに働くことができる扶養外では家計のゆとりが違うのは確かです。

「自分の望む暮らし」「安心だと思える収入」がいくらなのか確認してみて、それからどんな働き方を選べばいいのか考えてみませんか?

共働き家計専門のお金の情報はメルマガでもお届けしています。