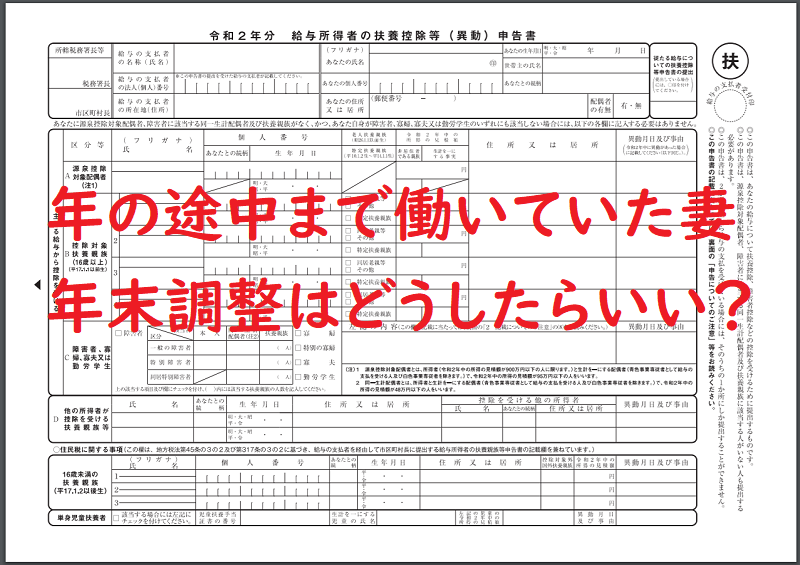

今までずっと働いていた妻が仕事を辞めた。今は扶養に入っているけど今年の途中までは働いていた。いざ年末調整!

あれ・・・・・?どれに何を書いたらいいんだろう?

そんな疑問が湧いてくるかもしれません。

実は、途中までの妻の状況によってどう年末調整の紙に書くのかは違ってきます。

今回は「働いていた妻が年末は扶養」「どうする年末調整?」について解説します。

解説前の前提条件

世の中には色々なパターンの人がいます。それを全部解説しようとすると余計に混乱してしまうので、今回は該当するパターンを絞っています。

- 夫も妻も収入の種類は「給与」のみ

- 夫の年収は1095万円(所得900万円)以下

- 妻は年末時点で無職(パートもしていない)

ここから外れる人はこの記事の解説が当てはまりませんのでご注意ください。

なお、年末調整は「税金の扶養」の話です。

健康保険の扶養とは違います。

「妻」の税金をどうするか

まずは妻の税金の精算についてです。

年末調整はできないので、確定申告を

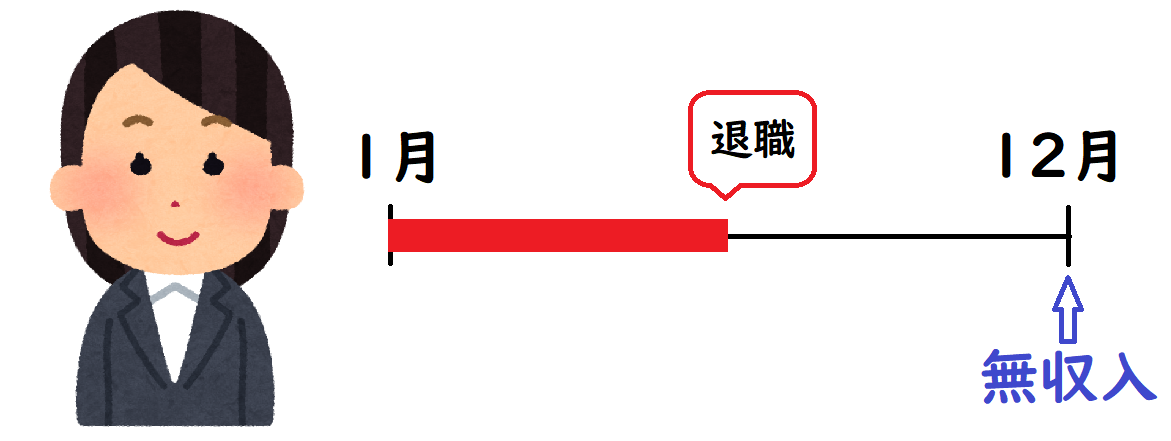

例えば1月~6月まで妻が働いていたとします。

働き方によっては妻も給料から税金を天引きされています。おおよそ月に8.8万円を超えてくると、いくばくかの税金が引かれているはずです。

年の途中で給料から引かれる税金は「仮計算のもの」という決まりです。

年末調整は、年末に在籍している人のみ会社が行うものですから、仕事を辞めた妻は年末調整をすることができません。税金の確定計算ができないので、給料天引きされた「仮の税金」が多すぎるのか足りないのかわからず、払いすぎていたとしてもどうにもなりません。

そこで行うのが「確定申告」です。

確定申告は翌年の2月~3月の期間に行われます。(場合によっては年が明けたら1月からできます)

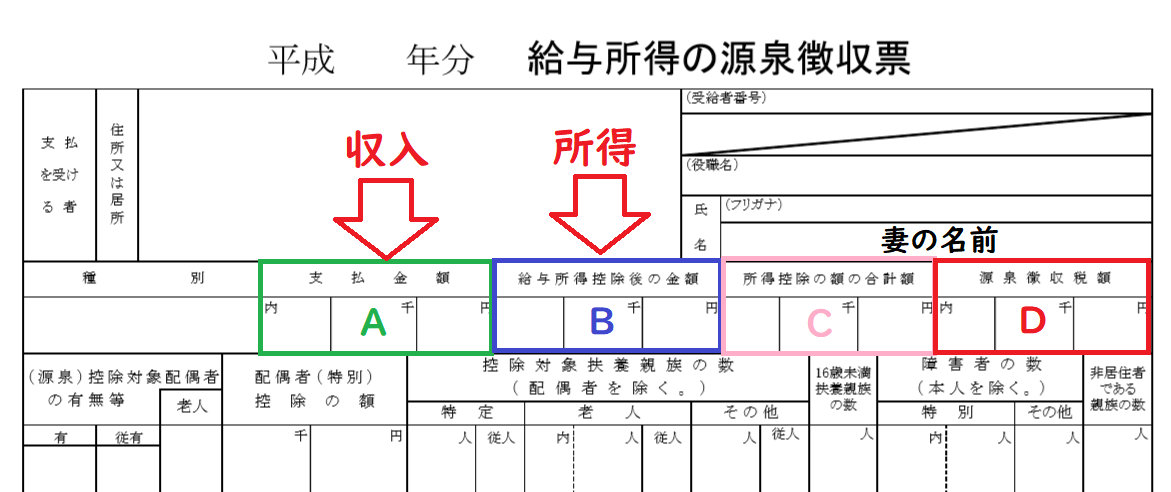

辞めた会社から渡される「源泉徴収票」には、仮払いしている税金額が「源泉徴収税額」の欄に記載されているので、それをもとに確定申告しましょう。本来納めるべき税金と、辞めるまでの間に給料で仮払いしてきた税金との差額を精算するのです。

夫の扶養に入っているからと言って、妻の分の精算を夫の会社にしてもらうことはできません。

『自分の分は自分で』が税金計算のルールです。

収入ではなく『所得』を確認しましょう

次に確認したいのは妻の「所得」です。

重要なのは収入ではないということ。収入でもなければ手取りでもない謎の数字が「所得」です。

給料の場合は収入が分かれば計算できますので、まずは源泉徴収票を確認。

こちらの画像の【B】(給与所得控除後の金額)が妻の『所得』です。

この数字によって「税金上の扶養に入れるかどうか」が決まることになっています。

(冒頭に記載した通り、給料以外の収入がある場合は当てはまりません)

国税庁ウェブサイトより

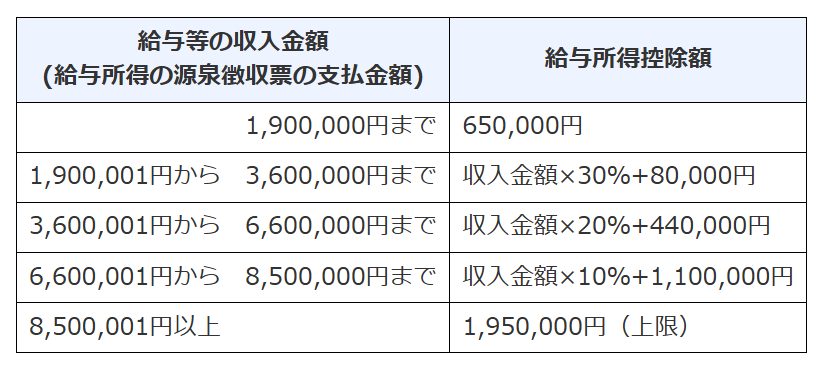

収入から所得を出す計算式もあります。

妻の収入が190万円までなら、65万円を引いた金額が「給与所得(給与所得控除後の金額)」です。

一例として「収入123万円」の場合65万円を引いて=「給与所得58万円」このような感じです。

年末調整の書類ではとにかく「所得」が聞かれますので、妻の会社からもらった源泉徴収票をもとに、混乱しないように紙にメモしておきましょう。

メモしましょう

妻の所得は= 円

夫の税金はどうなるか

夫の税金がどうなるかは、妻が扶養に入れるかどうかで決まっています。そしてその判定は妻の「所得」によって決まってきます。

妻が次のどこに当てはまるかを見ていってください。

(※2020年から税金のルール変更があり金額が変わっています。以前は38万という基準でした)

妻の「所得」が58万円以下

1月~辞めるまでの『所得』が58万円(収入で言うと123万円)以下の場合は、夫の扶養に入ることができます。

つまり夫は「妻の分の配偶者控除」を受けることができる、ということです。

妻を養っている分税金の計算のもとから「控除(差し引いて)して」もらえます。

妻の「所得」が58万円超~133万円

1月~辞めるまでの妻の『所得』が58万円(収入123万円)超~133万円(収入で言うと150万円~201.6万円)以下の場合は、夫の一部扶養に入ることができます。

収入が増えるにつれて、扶養に入れる度合いが減ってくるので「夫の所得から引ける額」も減ってきます。

こちらがその表です。

妻の所得が133万円超

1月~辞めるまでの妻の『所得』が133万円(収入で言うと201万円)超の場合は、例え年末に妻が無収入だとしてもその年は扶養に入ることができません。

年末調整は翌年(令和8年)の分の用紙を渡してくることが多いので、「結果」と「見込み」を間違えないようにしましょう。

不安な場合は「2025年は途中まで収入が〇〇万円だったため扶養外」「退職済みのため2026年は扶養の予定」など、付箋などに記載しておきましょう。

話の行き違いをなくすことで、税金計算を間違えられる可能性をぐっと減らすことができます。

配偶者控除を受けるための用紙の書き方はこちらの記事もご覧ください。

-

-

参考【図解!】令和7年分基礎控除・配偶者控除・所得金額調整控除の書き方

平成30年末の年末調整から新たに増えた「配偶者控除等申告書」の書き方を画像付きで解説します。夫の収入(所得)の判定と、妻の収入(所得)の判定を行ってから、控除額を算出します。流れがわかってしまえばさほど難しいことではありませんので、ぜひこの機会に記入の仕方を学びましょう!

続きを見る

妻名義の保険や国民年金はどうしたらいい?

今まで妻が年末調整に出していた「生命保険料のハガキ」や、妻が仕事を辞めたことで一時的に支払った「国民年金」「任意継続保険料」「国民健康保険」などはどうしたらいいでしょうか?

これらは原則として「支払った人が節税のために使える」というルールになっています。

妻が無収入になったことで、夫が支払っているのなら夫の年末調整に出して問題ありません。妻名義の生命保険料控除証明書を夫の会社に出したところで、「妻の税金」は精算されませんので気をつけましょう。

↓「妻の保険を夫に?」ついては、こちらの記事もご参考にどうぞ。

-

-

妻の生命保険料は夫の年末調整で使うことができる

私の保険なんだけど、パパの年末調整に出せる?パパのなんだけど、もう上限まで使ってるから、残りは私の年末調整に出せる?こういう風に思うことってありませんか?年末調整で使える保険は「名義」ではなく「保険料を負担した人」が一番重要。国もハッキリ線引きしていないので、結局のところ会社の担当者が判断していることがほとんどです

番外編1:住民税は後払い

今年の年末仕事を辞めていたとしても、前年に約100万円程度の収入があれば今はまだ住民税は払っているはずです。なぜなら住民税は後払いだからです。

2025年は税制改正があったため、2025年1月~辞めるまでの収入が約110万円を超えていると来年も払う必要があります。

同じ年の所得を基準にしていても所得税と住民税は負担するタイミングが違うのですね。

収入がなくなった後に払う住民税はなかなか家計にとって負担が大きいので、そのあたりもよく考慮してお金を残しておくようにしましょう。

源泉徴収票の【B】から【C】を引いた金額の約10%程度が翌年1年間で支払う住民税です。計算方法が少し違うので厳密にはズレが出ますがイメージとしてはそのくらいです。

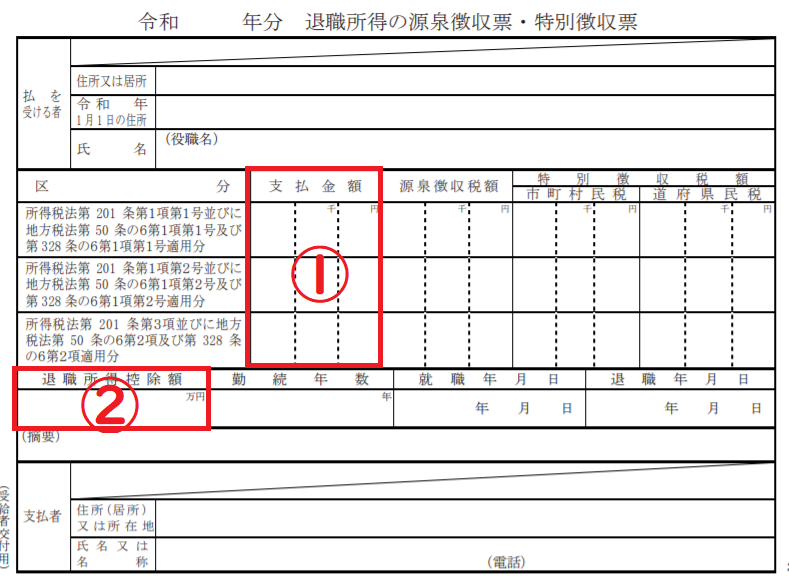

番外編2:妻に退職金があるときは扶養には入れないことも

退職した妻にもし退職金が出ているとしたら、金額によっては税金上の扶養には入れないこともあり得ます。

扶養に入れる基準の58万円~133万円は「退職金の所得も合算して」判断です。

つまり、退職金があるときは「退職所得」を計算し、かつ「給与所得」を足した数字で計算する決まりです。

退職金を受け取ったときは「退職所得の源泉徴収票」を会社からもらっているはずです。それを見てみましょう。

厳密な仕組みはここでは割愛しますが、「支払金額①-退職所得控除額②×1/2」=退職所得 となります。(1/2するのをお忘れなく!)

②の数字は勤続年数によって変わってくるので、よほど短い期間で大きな退職金を受け取らない限り退職所得は発生しません。

逆に言えば、退職金があっても退職所得が0なら税金上の扶養には入れることもあり得ます。

退職金があるから扶養は無理、とあきらめずに必ず確認してみてくださいね。判断に困るときは、退職金の源泉徴収票をコピーして会社に相談するのが手っ取り早いです。会社に聞きたくないときは税務署や税理士にご確認ください。

まとめ:妻の『所得』で夫の年末調整は変わる

年末時点は同じ「無収入」の妻であったとしても、その年の1月~辞めるまでの所得によって夫の年末調整に妻をどう書くかは変わってきます。

色々な数字や基準が出てくるので、混乱しないように落ち着いて整理してみてください。

- 妻の税金は妻が確定申告で清算

- 「収入」と「所得」は違う

- 妻の「所得」=58万円以下→完全扶養

- 妻の「所得」=58~133万円以下→段階的に一部扶養

- 妻の「所得」=133万円超→今年は扶養には入れない

2020年以降は税制改正が行われさらに複雑になっています。

混乱しないように、税金の話をするときは「所得」という数字の考え方について馴染んでおけるといいですね。

今後も収入が夫の一本だけで家計が回っていくのか、家族の望むことが叶えていけるのかは働き方がかわったタイミングで考えていきたいところです。

そんな情報はメルマガでもお届けしています。