“タダより高い物はない”という言葉、生きてたら一度は聞いたことがあるのではないでしょうか。

流石にWikipediaにはなかったので、コトバンク(デジタル大辞泉)より・・・

『ただより高い物はない』

タダで何かをもらうと、代わりに物事を頼まれたりお礼に費用が掛かってかえって高くつくこと

想像したのとほぼ変わらない意味でしたか?

クレジットカードを作ったりポイントカードなど、何かに会員登録したりすると、ダイレクトメールが送られてきますね。

誕生月にはさも特別にと言わんばかりに「今月誕生日のあなたへ」とエステのクーポンや割引券が送られてきたりもします。

今日は、「無料で保険がつけられますよ」とダイレクトメールで送られてくる『無料の保険』にデメリットはないか?という内容についてお伝えします。

動画でもお話しています。文字がいいときはそのまま下へ!

『クレジットカード会社から送られてくる、無料で入れる保険の落とし穴!』

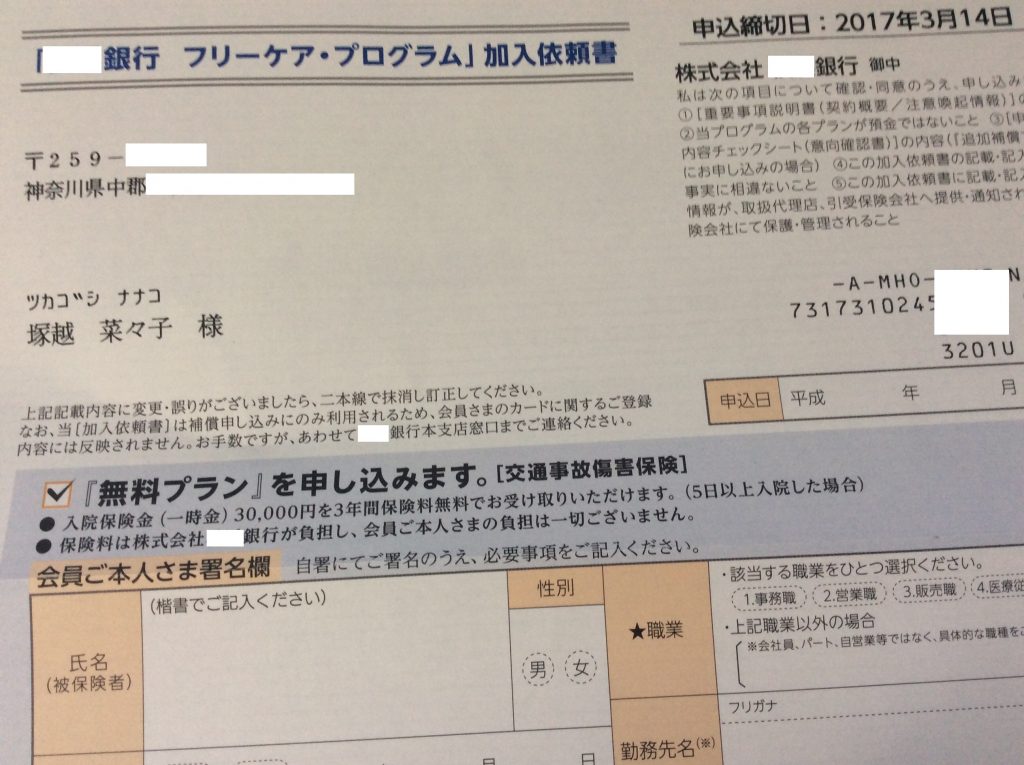

名前はカード会社によって違うようですが、我がのポストに入っていたのはこちらです。

私はこの銀行に口座を持っており、クレジットカード機能も付けています。

ですので、定期的に「お金を借りませんかー?」「ゴールドカードにしませんかー?」と勧誘が来ます。

今回届いたのは、

『●●銀行フリーケア・プログラム』

3年間保険料無料で入院保険金を30,000円お受け取りできます。

というような内容ですね。

「無料で保険に入れるんだ~」

「なんかお得そう」

「一見よさそうだけど・・・」

「なんか罠(落とし穴)がありそうでコワイ」

そんな風に思ったことってないですか?

我が家に来たのは地方銀行からです。

他にも、楽天カードフリーケアプログラムとか、りそな銀行フリーケアプログラム、セゾンカード・イオンカード・JCBカードとか、・・・まあそういうカード会社からよく送られて来るという話を聞きます。

私のところにもタイムリーに来たので、きっとみんな一度は思ったことがあるはず。

これは皆さんにもお知らせせねば!と、私の思う「フリーケアプログラム」を語ります。

というわけで(私が思う)フリーケアプログラムの4つの落とし穴はこちらです!

落とし穴1:補償内容が微妙

:保障内容がビミョー

このフリーケアプログラムは、チューリッヒ保険会社がやっている「傷害保険」です。

怪しい保険ではなく、普通のシンプルな保険。

傷害保険は一般的に販売されている保険で「主にケガをしたことで起こる金銭的な負担に備えるため」に入るものです。

きちんと申込書にも記載されていますが、今回私の手元に届いた内容は

「交通事故で」

「5日間入院された場合」

「30,000円もらえる」

という保険です。

交通事故・・・・・

あんまりあってほしいことではないですが、最近は減少傾向であっても、発生件数はかなり多いのです。

(参考:2023年の交通事故負傷者数は約36万人※交通事故総合分析センターより)

交通事故というと、車がバーン!なイメージがあると思いますが、

車以外にも、

バイク

自転車

電車

飛行機

エレベーター・エスカレーター(!)

船

なども「交通」なのですね。

ですので、

「駅の改札内で転んでけがをした」(改札の外は交通事故にはなりません)

「エスカレーターから落ちてけがをした」

「自転車でコケてけがをした」

「車のドアで指を挟んでけがをした」

なども『交通事故』なのです。

面白いですよね^^(え?そうでもない?)

話を戻しまして、そんな風に考えると、意外に多い「交通事故」。

でも、保険が下りるもう一つの条件を見てください。

『5日以上入院』

駅の階段で転んで5日以上入院って?!

チャリでコケて5日以上入院!?

今どきなんでも日帰りや2泊3日で退院させられるご時世に『5日以上入院』となると大惨事ですよね。

しかし、もしそんな大惨事が起きた時に支給されるのが30,000円。

そりゃね、無いよりはあったほうがいいですよね。

でも、交通事故で5日以上入院する事態をどれくらい想定できるでしょうか。

そう考えると、補償内容的にはちょっとビミョーです。

落とし穴2:個人情報を提供するリスク

:↑そんな内容のために、個人情報渡しちゃう?

すでに入っている保険ってありますよね。

それこそ、大惨事になりそうな交通事故なんてのは自動車保険に入ったりしていませんか?

医療保険にケガ入院の保障はついていませんか?

そもそも普通の医療保険は入院の原因は問わずケガでも病気でも保険が下りるはずです。

この無料プラン、お金は払いませんが「個人情報」はバッチリ渡します。

名前・住所・性別・生年月日・勤務先。

個人を相手に商売している人だったら、喉から手が出るほど欲しい情報かもしれません。

ましてや『保険に興味があります』という人の情報です。

「必要でない、あてにならない」内容の保険のために大事な個人情報を出すのはどうだろうか、と考えてみてくださいね。

落とし穴3:これで何かに引っかからない?

:これは撒き餌ではないだろうか

無料プランは無料です。勝手にお金が取られたりすることはありません。

でも、 内容をアップグレード(追加補償プランに)しようとするとお金がかかります。

交通関連じゃない「不慮の事故」(家のふろで滑って転んだなど)でも保険金がもらいたい場合は、追加でお金を払う必要があるのです。

一番安い追加補償プランは、

= = =

日帰り入院からOK

入院一日7,500円

死亡したら750万円

手術は最高75,000円

= = =

などのパックで920円(月)だそうです。

ま、月1000円以下なら高くはないよね・・・と思うかもしれません。

ですが、似たような内容に保険を調べると(全く同じ条件にはなりませんが)これより安いのもあります。

無料プランに加入してくれる人ってけっこういると思うんです。

なんたって無料だからね。

で、保険会社的には「保険に興味がある人のデータ入手!」ですよね。

もし私が保険会社だったら、無料プランに入った人にこういいます

「興味を持っていただいてありがとうございます。

無料プランですと、こんな時やあんな時はお支払いできませんが、こんなことやあんなこと、起こるかもしれないですよね?

月々たった920円で、こんな補償も付けられてより安心ですよね?

いかがですか?」

どんな保険も、保険会社が保険金を払っても倒産しないよう保険料は設定されています。

(国が関わっている地震保険は除く)

事故が起こって保険を払う確率と保険会社が会社を運営するお金。

そんなものもみんな加味されて、保険料は決まっています。

※悪いことではないですよ。倒産されるとみんな困りますから。

保険会社が保険を支払う可能性の低いものに、誰か加入してくれたらラッキー。

無料で集めて、その中の何パーセントか有料プランに入ってくれれば、儲けになるのかもしれません。

・・・・と私は思っています。

※本当のところは保険会社の人じゃないとわかりませんけどね。

落とし穴4:万が一の時の場合に有効活用できる?

:無料で入った保険のこと覚えてられる?

自分が入っている保険全部覚えてます?

証券や内容を記載したモノ、きちんと保管されてます?

引き落とされた金額見てこれはどこの何の保険だ、って即答できますか?

お金払っててでもちょっと怪しいぐらいですから(笑)

お金払ってなくて、気まぐれで入ったものなんて覚えていられないというのがフツーではなかろうかと思います。

ましてや、保険請求するのなんてピンチの時ですからね。

万が一該当する事故が起きてもちゃんと請求できなければまったく無駄でしかありません。

お家に帰るまでが遠足です、かのごとく、「請求して保険金が下りるまでが保険の役目です」なのですね。

証券送られてきても「アレ?なんだっけな?」ってなるような保険に、個人情報を提供して払うのも微妙だな、と思います。

怪しくはないが、必要もない

以上、4つの落とし穴を感じたので、「私は」加入しません。

必要だ・お得だ、と感じる方は加入して大丈夫です。

良く知られている保険会社のものですので、決して詐欺ではありませんよ(笑)

タダより高い物はない、とは言いますが、こういうものもきちんと特性と自分のニーズに合わせて選択すれば、必ずしも「悪しき・怪しきもの」ではないということです。

この保険が「もしかして加入したらいいかも?」と思ったのなら、保険に対して何か不安があるのかもしれません。

普段高いと感じている?

保障が薄いと感じている?

よくわかっていないと感じている?

それとも、ただ単にタダだからいろいろ欲しい?

どれにしても、「お金に関する判断」をよくわからずに入るのが一番よくありません。

保険に関して不安があるのならば、「保険を売らない」「金融商品は一切販売しない」家計の個別相談でご相談ください。

一般論ではなく”自分に合った”保険や家計の在り方をご提案しています。

そして、特に不安を抱いていなくても、クレジットカードを持っていると定期的に送られてくるこの案内。

もしご自宅に届いたら、「どんなことが書かれているのかな?」と、ぜひ一度読んでみてください^^

こちらの記事は動画でも解説しています。

新年度になると子どもが学校から持ち帰ってくる学校の保険についても記事を書いています。

「学校の保険は安いけれど必要か?」そんなことが気になる場合はぜひこちらも合わせてご覧ください。

-

-

子どもに保険?学校で紹介される子どもセイフティプラン24は加入必要?

まもなく新年度ですね。進級・新入学。うれしいようなドキドキするような。案外子どもよりもお母さんの方が悩み深い時期なのかもしれません。 今日は、学年が変わるときに ...