老後の貯蓄として長らく人気だった「個人年金保険」

私たちの親の世帯で現役時代に余裕があった人などは結構多くの人が加入しています。頑張って保険を掛けてくると、老後にも定期収入として増えて受けとれる安心感が人気の理由だったんでしょうね。

また「年金」「保険」という名称がいかにも日本人が好みそうな感じです。

実は現在ではその状態は大きく様変わりしています。

おすすめできない理由の方が多いです。

今から個人年金にはいるデメリットや個人年金保険を検討する余地があるポイントを確認していきましょう。

まずは個人年金の基本

個人年金保険は民間の保険会社が提供する保険の商品の一つです。

(国の「年金」とは全く関係ありません)

契約するときに受け取り開始時期と年間の金額が決まっているタイプと、保険の中で運用をして運用成績次第で受取額が決まるタイプがあります。

どのくらいの期間受け取れるかも、決められてあるもの(例えば10年・15年)と生きている限り(終身)に別れていて、色々なパターンがあるものです。

自分で備える老後資金といえば個人年金、と思っている方もまだ根強くいらっしゃいます。

個人年金のメリット

悪く言われることの多い個人年金ですが、もちろんメリットもあります。

保険ゆえの強制力

貯蓄と違い、一度契約するとなかなか支払いを止めにくいのが保険です。ましてや契約してから相当の期間が立たないと元本を割りますからやめにくいのがポイントです。

貯金を止めたくなるタイミングは人生で何回も訪れるものですが、だとしても老後は待ってくれません。強制力は守る力でもあるんですね。

「生命保険料控除」で節税できる可能性がある

契約の仕方によっては(すべてではありません)支払った保険料の一部が生命保険料控除(個人年金)を受けることができます。

最大で40,000円が税金を計算する「もと」から差し引かれます。

(※税金が4万減るわけではありません)

すでに住宅ローン控除などで税金がない場合や、そもそも収入がそう多くなくて税金がない場合などはもちろん節税にはなりません。

保険会社はこの「節税」を推してきますが、安くなる住民税は最大で年間2800円。所得税は収入(所得)に応じてですが、年収1000万円ぐらいでせいぜい9200円ぐらいかな。

仮に年間24万円はらっても、一部が所得控除にならないのは注意したいところです。

預金よりはちょっとは増える可能性

現状、預貯金で「増える」ということはありません。それに比べるとちょっとは増える可能性がありますね。ただし、この低金利の状態で契約すると、もし市場の金利が高くなっていったとしても、低いまま据え置かれることには注意が必要です。

これらの部分にかなりメリットを感じるのならば検討の余地があるかもしれません。

個人年金のデメリット

ではデメリットも見ていきましょう。

こちらもしっかり理解したうえで選び取るのも一つの選択です。なんにでもデメリットはありますから、見て見ぬふりをするよりデメリットをどう受け止めるかの方が重要です。

途中解約の元本割れ

個人年金保険は途中で解約することはできますが、解約するとほとんどの場合、解約返戻金は払い込んだ額を下回ります。つまり元本割れするということです。

そういう意味で解約のハードルは高く、かなり長い期間(20年~30年)お金を固定されます。

保険としての機能もないため、流動性は悪いです。

この長い期間の間に心が変わっても動かしにくいというデメリットはしておく必要があるでしょう。

場合によっては、解約してでも現金化したほうが良いケースもあるかもしれませんね。

低い金利で固定される

利率が変動するもの以外は、基本的に契約時の利率で固定されます。

いまは大変に金利が低い時代なので、この低いまま固定されてしまっていいかというのも考えるべきポイントです。

住宅ローンの固定金利と変動金利と似ていますね。

当面劇的にインフレになるとも思えませんが、もしどんどん市場の金利が上がっていってもこの低いまま最後まで続いてしまうのがデメリットといえるでしょう。

保険会社が破綻すると損をする

保険会社が破綻した場合、こういう積み立てるタイプの保険は全額は戻りません。

保険会社が完全に倒産する可能性はそれほど高くはないと思いますが、この時代にないとも言い切れませんので、保険で積み立てる場合は保険会社の状態も重要です。

保険会社は国債などで預かった保険料を運用しています(国への投資)

保険を通さずに自分で国債を買えば、保険会社の倒産リスクは関係なくなります。

国が倒産するリスク・保険会社が倒産するリスク。どちらが大きいか、ということを考えてみるのもいいかもしれません。

ほとんど増えない

メリットのところで貯金よりは増えると書きましたが、25年や30年以上お金を固定されて増える額はわずかです。

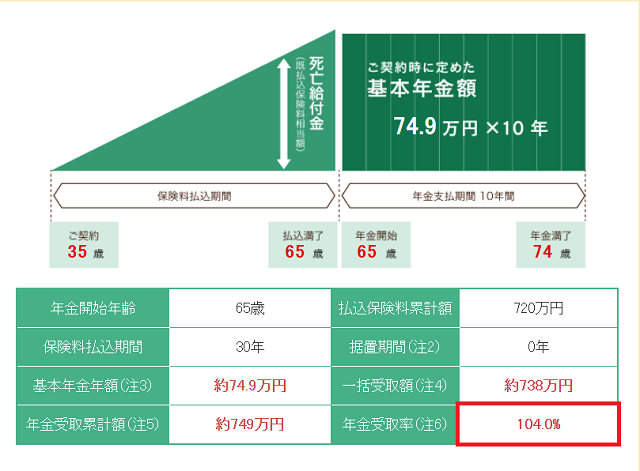

シミュレーションを行ってみました。

条件は35歳女性。65歳まで30年間保険料を払い、65歳から受け取る契約です。

トータルで720万円払って分割で受け取り切ると749万円を受け取れます。

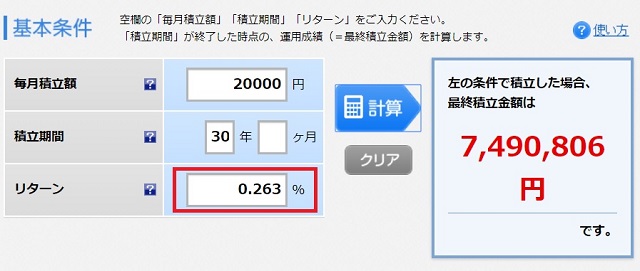

では、これを「年率」(年間の増え率)だ、どの程度か見て見ましょう。

こちらです。

年の率にすると0.263%です。普通預金や定期預金と比較するとやはり多少はマシですが、それでも相当低い増え率だということが分かります。

ほかにもいくつか見てみましたが、おおむね似たり寄ったりです。

この増え率でも構わない!節税と合わせて自分には意味がある!

だとしたら、老後資金対策の一つとして個人年金保険も上がってくると思います。

親の世代の「お宝」のイメージでなんとなく加入してしまうのでなければ選択肢の一つとしていいと思います。

対策として「外貨」や「変額」はコスト・リスク高

さあ、個人年金の「増えなさ」「今の利率で固定」というデメリットを、保険の範囲の中で補おうとすると、出てくるのが「外貨建て個人年金保険」(たとえばドル建て)と「変額個人年金保険」です。

外貨建ては保険会社が外貨で運用するので、日本の低金利よりは多少ましになることもありますが、「為替」というリスクが付きまといます。

外貨ベースでは元本割れしなくても、日本円にしたら元本割れするケースもあります。

見えない手数料も高く、仕組みはわかりにくいものですので十分注意しましょう。

変額保険は保険の中で運用するものです。

運用責任は自分がとりますので、当然元本割れするケースはあります。長期で運用すれば元本割れのリスクは減っていきますが、そもそも運用するのなら保険会社を通す必要はありません。

特殊な運用方法がされるわけではないので、間に挟まる分だけ余計な手数料がかかります。

老後費用は運用を視野に

こうやって運用について書くと、とにかく運用したくない人は「また運用か!」って思うかもしれませんね。

何が何でも運用したくない人は通常の個人年金保険を選ぶのが良いかもしれません。その代わり変額保険は矛盾しますよ。

運用でどの程度変わるのかを見てみます。

運用の成績はもちろん誰にもわかりません。元本を割る可能性がないとも言い切れません。

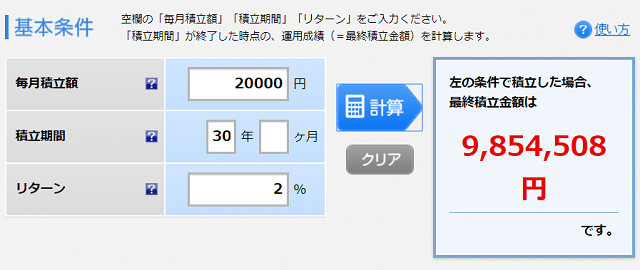

ただ、長期・積立・分散という素人ができる方法を正しく続けた場合、過去20年で元本を割った人は一人もいなかったというデータを国が出しています。

全員が年間の率が2%から8%の中におさまっています。

一番低い2%で、個人年金保険と同様に20000円を30年間運用した場合はどれくらい増えるでしょうか。

985万円に増える計算です。

同じ2万円を同じ期間老後のために積み立てるにしても236万円も違いが出ますね。

それでも多くの人が個人年金保険ではなくiDeCoやつみたてNISAを選んでいるのには理由があります。

低金利時代の保険は確実だけどチャンスはない。

ちょっとの手間と勉強でできる「長期投資」はチャンスがあるからです。

ここでは普通の人ができる運用については書きませんが、何が何でもこの先も運用はしない!というのでなければ、個人年金保険を契約するのはちょっと待ったほうが良いかもしれませんね。