変額保険についての相談が相次いでありました。

保険と運用を一緒にできるからお得だと思ったけれど、周りを見ていると良くないって話をよく聞く・・・

でも保険もいまは必要だし、もし保険を使わなかったら将来増えるんだったらいいんじゃないの?

ネットで検索してみると、なんと検索候補に「変額保険 ぼったくり」と出てくるんですね。

そこで今回は、保障と運用を兼ねる変額保険について分解して検証してみたいと思います。

変額保険をわかりやすく言うと?

まずは変額保険を簡単に説明します。

変額保険とは、保険料の一部を運用して、その運用成果によって保険金額や解約返戻金の金額が変わる保険です。

保険金額というのは、死亡したときおりる保険金のこと。

解約返戻金は、契約をやめたときに返してもらえるお金のことです。

変額保険には、ずっと続く「終身型」と満期がある「有期型」があります。

今回は満期がある「有期型」の変額保険で検証してみたいと思います。

変額保険の代表的な商品として

- ソニー生命 変額保険 バリアブルライフ

- アクサ生命 変額保険 ユニットリンク

- あんしん生命 変額保険 マーケットリンク

などがありますね。

今回はソニー生命のバリアブルライフで見てみます。

私は保険募集人ではなく、保険を販売する資格を持っておりませんので、普通の一般人として来店型の保険ショップにカタログをもらいに行ってきました。

こちらです。

ソニー生命のバリアブルライフの中身

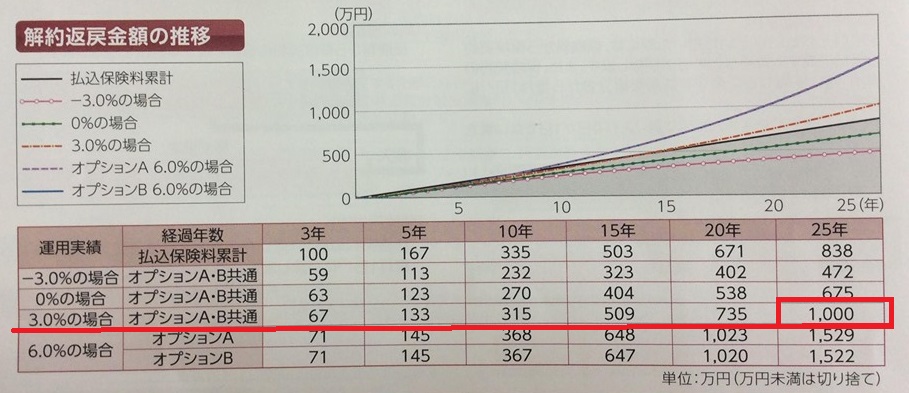

パンフレットに記載されている例を見てみましょう。

保険金額(死亡保険金)1000万円

毎月払う保険料:27,960円

25年間は1000万円の死亡保険があります。

この金額は運用成績が悪くても保証されています。万が一この期間中に死亡したときは必ず1000万円は出るということですね。もし運用成績がいいときに死亡したら、死亡保険金が増えることもあります。

保険の部分と運用の部分を分解してみる

毎月27960円支払う保険料のうち、この25年間1000万円の死亡保険のための保険料はいくらでしょうか?

全く運用しなかった(0%)で満期を迎えた場合返ってくる解約返戻金と、この保険料を25年間払い続けた合計の保険料の差額が、保険のために使われる金額です。

こちらをご覧ください。

0%の場合25年後の解約返戻金は「675万円」とかいてあります。

この保険は毎月27,960円を25年間払いますので、払い込む金額の合計は「838.8万円」となります(27,960×12カ月×25年)

とすると、その差額「163.8万円」が運用ではなく保険にかかる部分となります。

これを25年間で割ってみると、保険にかかる部分はひと月当たり5460円となりました(163.8万÷25年÷12カ月)

保険料の27,960円の内訳は

・25年1000万円の死亡保険→5460円

・資産運用に回る資金→22,500円

ということですね。

25年1000万円の死亡保険→5460円ってどう?

次は、この死亡保険の保険料がお得なのか検証してみましょう。

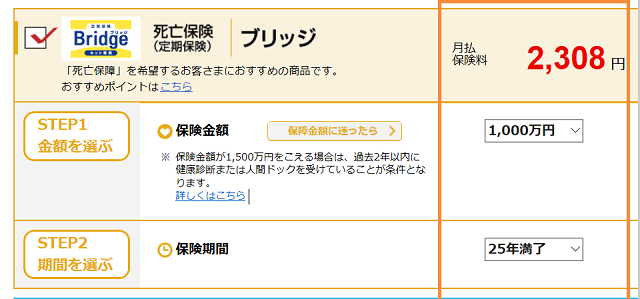

条件を同じにしてオリックス生命で試算してみました。

35歳男性 保険金額1000万円 25年

保険料はなんと「2,308円」です。

同じ死亡保険を用意するのに、2倍以上の保険料を払っているということがわかりました。

ひと月に同じ27,960円しか出せないとしても、必要な保険を単体で契約すれば運用に回せるお金は25,652円。ひと月当たり3000円以上も多く運用に回せることになります。

全く運用しなくても3000円×12カ月×25年=90万円も多く手元に残すことができます。

運用の中身を見てみる

自分でできないものだからプロにやってもらうんでしょう~と思ってしまいますよね。

では、その運用部分がどんなものになっているのかも見てみます。

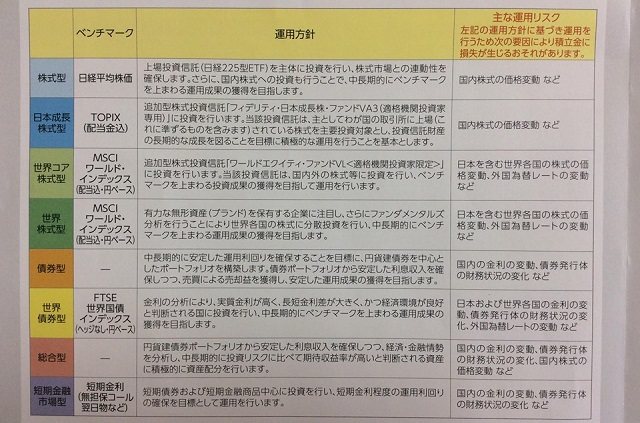

選択肢は8種類ありますね。

この記事では運用商品の詳しい解説はしませんが、ここでしかできないような投資商品は特にありません。

例えばぱっとわかりやすい一番上の「株式型」の中を見てみると、日経平均に連動する成績を目指す投資信託(のETF)となっています。簡単に言ってしまえば日経平均のインデックス運用です。

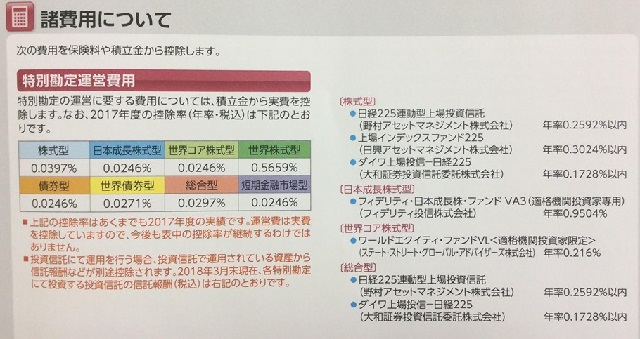

この保険の中でこの株式型を選ぶとすると、かかる手数料は「特別勘定運営費用」+「信託報酬」です。一番安くて0.2125%ですね。高いと0.3421%。

日経平均に連動する運用の手数料って?

ETFというのは手数料が安いことが魅力の一つです。

長く資産を育てていくときには「確定した損失」である手数料は注意しておきたいポイントだからです。

でも、この保険の株式型の運用と同じことができる商品(日経平均に連動する成績を目指したもの)例えばこの「eMAXIS Slim国内株式(日経平均)」だと0.1512%

こうやってみてみると、保険の中で同じようなことをすると手数料は特に安くないことが分かりますね。

変額保険 VS 定期保険+運用の比較

保険で運用しても、自分で運用しても、将来のお金がどれくらい増えるかは誰にもわかりません。

ここでは毎月27,960円を出して、1000万円の死亡保険を25年間備えつつ、運用は3%でできた場合の差を比較してみます。

変額保険の場合

今回のバリアブルライフでは、ここまでの試算から27,960円のうち5,460円が定期保険で22,500円が運用に回ることが分かりました。

こちらの表を見ると3%で運用できた場合、最終的に手元に来るお金は1,000万円です。

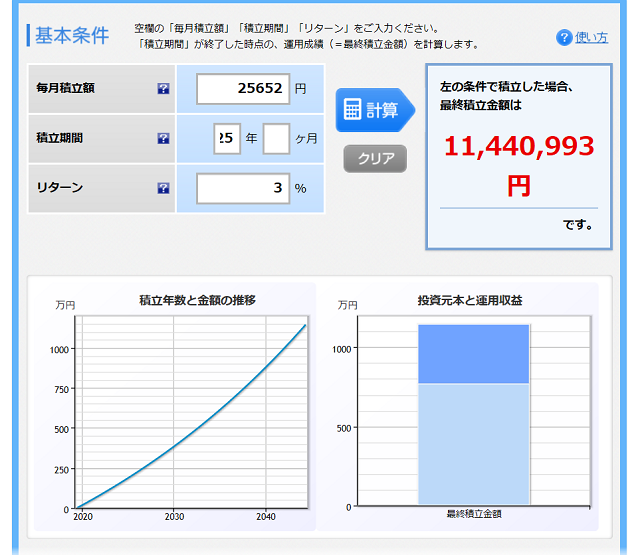

定期保険+自分で3%で運用した場合

同じだけの保障をオリックス生命の定期保険で準備した場合は保険料は2308円です。運用に回る金額は25,652円です。

これを3%で運用できた場合はこのようになります。

(楽天証券の積み立て運用シミュレーション使用)

(楽天証券の積み立て運用シミュレーション使用)

11,440,930円となりました。毎月同じお金を払って同じ保障を準備していたとしても、140万円多く手元に来る計算になります。

ましてや保険を単独で掛け捨てで契約していれば、保険が不要になったらさっさとやめてしまえばいいわけですから、その自由度もありますね。

結論:保険と運用を兼ねるのはお得ではなかった

このように改めて保険と運用を分離してみると、お得ではないことが分かりました。

ほかの変額保険でも同様に試算してみましたが、やはり似たり寄ったりの結果となっています。

セットで両方できるよと言われるとなんだかお得な気がしますが、やはり保険にかかる分は運用には回りません。割高の掛け捨の定期保険に入っていると同じようなものなのです。

だったら同じ内容でもっと安いものを契約し、浮いたお金は将来のために運用しましょう。

運用がわからない?だったら、浮いた保険の差額の少しのお金を「運用を学ぶ」ことに割いてはいかがでしょうか。

今回の例で言えば、別々にして安い保険に入れば元本だけで90万円の保険料が浮きます。運用を勉強するのに90万円はかかりませんね(笑)

保険会社が運用するからいいい成績を出すわけではありません。同じ商品で運用すれば同じ成績。ましてや直接やれば手数料は取られません。

普通の人ができないような特殊な運用方法をしているわけではなく、保険会社が間に挟まることで運用に責任を持ってくれるわけではありませんから、増やしたいと思うときにあえて変額保険を選ぶ必要はなさそうです。

すでに入っている人は慌てずに

今回の記事では、変額保険はお得じゃないよねという結果になりましたが、すでに加入しているのなら慌てないでください。

慌てて解約したら必要以上の損をするかもしれませんし、自分が納得できているのならそれでいいのです。

これからまだ長い期間があったり、金額が負担だったり、そもそも必要以上の保障がついているのなら、この機会にぜひ確認してみてください。

一部だけでは判断できませんので、トータルでお手伝いが必要ならお声掛けくださいね。