メルマガ読者であるお客様から悲痛な叫びが届きました。

結果的に「損すると決まったわけじゃない」に落ち着きましたが、教育費をドル建て終身で準備するのはお勧めできない理由をお伝えします。

なんでその保険に入ったんですか?

ことの発端はこうです。

ご本人のおっしゃることには、

毎月2万円を夫と自分で2つ加入。8年目まではマイナス。その後は108%~115%へアップとのこと。ただ、自分でも色々調べていたら手数料の部分が多くてよくないなどの意見も多く本当に増えるのか心配になってきた、とのことでした。

ぱっと聞いた限り、私の中で疑問が・・・・

古い契約ならともかく、最近の契約で10年程度でそんなに増えること自体アヤシイ・・・

よくお聞きしたところ、加入した保険は『ドル建て個人年金保険』でした。

学資保険の代わりにドル建て個人年金保険・・・・・うーんうーんうーん。

やめといたほうがいいんじゃない?理由3つ

「保険商品そのもの」がいいか悪いかは私が判断することはできませんが、少なくとも今回のケースでは「学資代わりにドル建て保険」はお勧めできませんでした。

あくまで個人的な意見ではありますが、こんな理由です。

10年で掛け金を上回れる時代じゃない

もちろんこの世にあるすべての保険を知っているわけではありませんが、超低金利時代に保険の返戻率も低くなっています。『お宝保険』だなんてとっくの昔の話で、今や10年で払込元本を上回る保険なんてそうはありません。その時点で「ん?」と思います。なにかカラクリがあるでしょ~。

結果的に「ドルベースでは」ということでした。ですよね。日本円のもので10年でその増え率は今どきお見かけしません。

ドルで掛け金を超えても、円に換金したときに超えるかどうかは全く別問題ですから。

ましてや、学資に使うとなれば時期はほとんど決まっています。為替が不利だからあと5年様子を見て・・・と、できるものでもありませんね。

ハイキタ~!外貨建ての罠

”為替リスクについて理解していますか?”に『はい!』と即答できない時点で、外貨建てはお勧めできません。

トータルで日本円をいくら払って、何ドル買いますか?

ドルベースではなく、円ベースで返礼率が100%を超えるのはいつだかわかりますか?

毎月「ドル」で買うのと「円」で買うのと違いが分かりますか?

ポカーンとなった時点で、この保険を買うのはギャンブルです。うまくいけば損しないかも、レベルです。

「よくわからない」「理解できない」保険に入るほどおかしいことはありません。

(美味しいんだか美味しくないんだかわからない食べ物は買わないでしょ!?)

素人だからわからなくてしょうがない、ではないんです。理解できないような複雑な商品は使いこなせず結局意味がない。細かいところはともかく、商品の大枠すら理解できない時点で上手に付き合っていくことは難しいと思いましょう。

その保険屋さん、信用できない

学資保険に入りたいといってドル建ての保険を勧められるのは、まさにライオンの前に出ちまった羊のようなものです。

確実に教育費を用意したくて学資保険を求めたのが分かっているなら、不確実性の大きい商品を提案するはずがありません。

完全に『保険屋さんが売りたいもの』を買わされているとしか思えません。

今、円建ての学資保険を売っても、販売者はほとんどもうからないどころか損するぐらいらしいです(元保険屋さん談)

要は売りたくないんです。

だから、あの手この手を使って「一見ニーズに合っていそうで」「保険屋さんがもうかる商品」を提案してきます。

その一つが『外貨建て』のものですね。

→返戻率110%ですよ(ドルベースでだけどね)

→学資に使わなければ老後費用にもなりますよ(学資の時期はほぼ増えないし)

→日本円建てより利率もずっといいです(いつまで続くかはわからないけど)

もちろん相手も商売ですけれど、『売り手側』の利益ばかりが追及されているのが現状です。おいしく食べられてしまわないように気を付けてください。

ちなみに、ドル建て個人年金保険のほかに、ドル建て終身保険、ドル建て養老保険も似たように提案されてくるので、「ドル建て」「外貨建て」が来たら、速やかに「警戒モード」に入ってくださいね。

本当に損しないかは「もし」「もし」「もし」レベル

この保険は

-

- 毎月の為替レート

- 積立利率

- 解約時の為替レート

どれも確定していません。

「もし」毎月の積立が今よりドル安なら

「もし」積立利率が今より下がらなければ

「もし」解約時の為替レートが今より円安なら

めでたく「お得」かもしれません。

これくらいの不確実なものなんだよ、と理解できてからようやく検討できるレベルです。

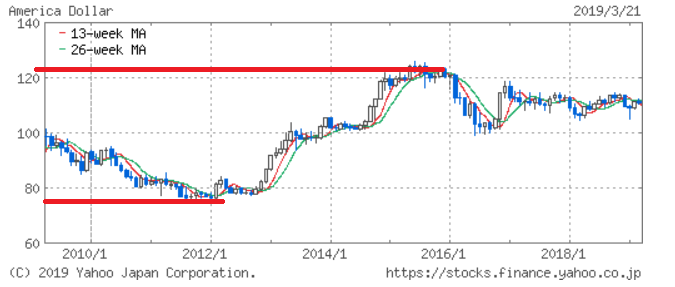

ちなみに、円ー米ドルは10年でこんな値動きです。すんごい振れ幅。

自分がいい時に買っていい時に売れる可能性ってどんなものでしょうね。

不安になる時点で、やめときな!

一言でまとめると、↑こんな感じです(笑)

今回のご相談では、どんな保険なのかと、どの程度理解できているかを確認しました。ご本人様は加入したことを後悔していましたが、今からやめるとかけてきた分のほとんどが戻ってきません。慌てて解約することはせず、この保険に頼らなくても学資が何とかなりそうかどうかで改めて考えることにしました。

保険商品が悪いかどうかは私にはわかりませんが、今の段階で利用価値があるとは思えません。

日本円ばかりを持つのが不安だというのなら、何も保険をドル建てにしなくても、外国に投資する投資信託を買ってもいい。手数料がよほど明確です。日本で暮らす以上、ドルの現物を持つ必要はさほどないわけですから、分散という観点からわざわざドル建ての保険を選ぶのは早計です。

保険はあくまで「保険」

今回欲しかったのは、あくまで「学資金」であって保険ではありません。「学資金」を準備する方法は保険だけではありません。本来の目的をはっきりさせないまま、「こっちの方がお得だから」「こんなリスクがありますから」と相手の営業戦略に乗ってはいけませんよ。

じゃあどれがいいですか?と人に聞くようではいつまでたっても同じです。

「どれがいいか判断できる知識」を身につけましょう。

一見遠回りに感じるかもしれませんが、結局それが一番「身を守り」「得をする」道なのだと思いますよ。

▼こちらの動画でもドル建て保険についてお話しています。