保険料が負担。うちの保険って高すぎるんじゃないか。子供が生まれてから見直していないから、保険ショップで説明を聞いたけれど、提案されたすべてに入るとかなり高い・・・本当にこんなに保険は要るのかな。

でも確かに夫に何かがあったら困るし、二人に一人はがんになるっていうし、入院より通院で治療が増えているっていうし・・

保険の悩みは尽きませんよね。

いくらぐらいの保険が妥当なのか、メルマガ読者様からのご質問がありましたので、「必要な保険の金額を算出する3つのステップ」をご紹介いたします。

我が家はいくらぐらいの生命保険が必要ですか?

いつもメルマガを読んでくださっている読者様(Mさん)から、こんなご相談をいただきました。

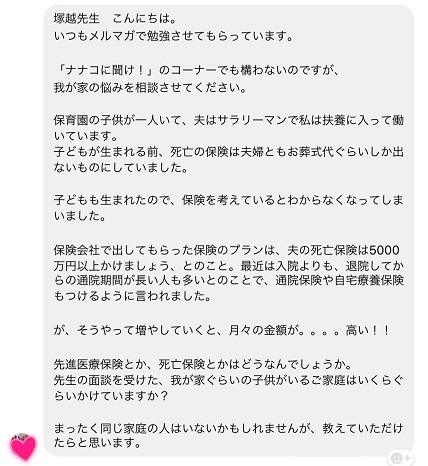

塚越先生 こんにちは。

いつもメルマガで勉強させてもらっています。「ナナコに聞け!」のコーナーでも構わないのですが、我が家の悩みを相談させてください。

保育園の子供が一人いて、夫はサラリーマンで私は扶養に入って働いています。

子どもが生まれる前、死亡の保険は夫婦ともお葬式代ぐらいしか出ないものにしていました。子どもも生まれたので、保険を考えているとわからなくなってしまいました。

保険会社で出してもらった保険のプランは、夫の死亡保険は5000万円以上かけましょう、とのこと。最近は入院よりも、退院してからの通院期間が長い人も多いとのことで、通院保険や自宅療養保険もつけるように言われました。

が、そうやって増やしていくと、月々の金額が。。。。高い!!

先進医療保険とか、死亡保険とかはどうなんでしょうか。

先生の面談を受けた、我が家ぐらいの子供がいるご家庭はいくらぐらいかけていますか?まったく同じ家庭の人はいないかもしれませんが、教えていただけたらと思います。

※文中の「ナナコに聞け!」というのは、メルマガ読者さんのご質問にメルマガ内でお答えするコーナーです。

同じ年齢・同じ家族構成だからって同じ保険じゃ危険です

実際にお会いしてのご相談ではなく、メッセージをいただいただけですので、保険屋さんが実際にどのようなお話をしたのかはわかりませんが、Mさんが納得していない時点でその保険屋さんの提案は「残念!」としか言いようがありませんね(笑)

本人や子供の年齢、家族構成が同じだからといって同じ保険でいいということはまずありません。

仮に夫35歳サラリーマン、妻が扶養内パート、子供が3歳保育園児と一致していたとしても、適正な保険額はこれらの情報からは判断することができないのです。

つまり、この程度の情報で保険を提案されているとしたら、その保険屋さんは決して信じてはいけませんよ。

必要な保険額を計算する3ステップ

いくらでもいいからとにかく多めに加入しておきたい、不安だから保険で何とかしておきたいならともかく、限りある家計のお金で保険に加入しようとしたら、なるべくちょうど良い保険に入りたいですよね。

そのためには、多少めんどくさくてもいくつかのステップを踏まなくてはいけません。実際の計算は保険屋さんにしてもらってもいいのですが、必要な保険を算出するための情報提供は自分がしなくてはいけませんから、やはり『まずは自分で考える』よう頑張ってみましょう。

STEP1:生きていくのにかかるお金を知る

保険うんぬんの前に「生活サイズを測る」ことが必要です。つまり我が家の暮らしはいくら?ということです。今月だけではなく、一年間で、もしくは子どもが育っていく過程でどのくらいのお金が必要になるのかを反映した『かかるお金』です。

”身の丈のサイズ”ということですね。

▼身の丈サイズの測り方は別記事で書いています。

-

-

図解!『身の丈にあった暮らし』をするための「身の丈」サイズの3ステップ計算方法

「身の丈」に合った暮らしをしなさい。身の丈以上のことをしたら家計が破綻する。そんな言葉はよく聞かれますね。ファイナンシャルプランナーとして、私も同様のことを思い ...

STEP2:自分の現状を整理する

仮に何ひとつ生命保険には入っていなくても、死んだら受け取ることができるお金があることはご存知でしょうか。

それこそが「公的保険」です。具体的には『遺族年金』のことですね。

とはいえ、公的保険もその人その人の状況で金額が違います。自分たちはいくらこれがもらえるのかを知っておくことが第一です。

妻が死亡した場合と夫が死亡した場合で公的保険の内容が違ってくることも気をつけなくてはいけません。

そしてそのほかには、

- 今ある貯蓄額

- 住居費(死亡の場合ローンがなくなるのか)

- 勤め先の福利厚生(医療費の付加給付・会社が掛けている保険)

- 自分の稼ぎだす力

- 万が一の時に経済的・生活面で頼れる場所の有無

- すでに加入している保険

などの状況を把握しておきます。

STEP3:不足額を算出する

必要なお金と、死亡した場合に受け取れる(あるいは使える)お金との差額を民間の保険(生命保険など)で補います。

長い目でどのくらい不足するかをまず確かめ、月間や年間でも必要な額が不足しないか両方からチェックします(トータルでは足りていても、今生活するのに困ってしまっては意味がありませんからね)

子供の成長など、時間の経過とともに必要な保険の金額は変わっていきますので、「いつでもピッタリ」は難しいと思ってください。大きくずれていないことが大事です。そして「最低限いつまではいくらの保険が必要」と決めておきましょう。

例えば、末の子供が大学を卒業するであろう22歳かもしれません。または「高校まで出ていれば後はなんとかできそう」というのなら、期間を短くすれば保険料も浮かすことができますね。

今と全く同じ生活レベルで暮らそうと思うとかなり高額になってしまいます。「必須」と「ゆとり」は分けて考えるようにしましょう。

このように、「いくら必要」が分かってから、ようやく保険会社や保険商品、定期保険(掛け捨て期間限定)なのか終身保険(死ぬまで保険が続く)なのかを検討します。

保険に相場はありません。損を前提に「安心を買う」意識を

〇〇万円必要ですよ、と言ってもらえたらどれほど楽だろうと思うかもしれませんが、この自分の家の状態を把握するというステップを飛ばすと、「万が一の時に足りない」「保険料が家計を圧迫する」「納得できないママ払う」のどれかになりかねません。

計算自体は保険会社のソフトを使って出してもらってもいいのですが、そこに入力するデータは自分が出すのです。適当に出したデータからは適当な提案がしか出てきません。(ましてや相手は売ることが商売ですから、多めに提案することでしょう)

保険で損をしない・保険料が高い・保険料の節約という考え方自体が本来はナンセンスなんですね。

保険だけで備えようと思わないこと

万が一のことがいつ誰に起こるかわかりません。そんなとき、(契約が成立していれば)入ってすぐでも保障を受けることができる「保険」というシステムは素晴らしいと思います。

ただ、様々な不安や不足を「すべて」保険で補おうと思ってはいけません。

どんな不安に、どんな方法で備えるのか。

それを知るために、まずは家計の全体像(支出・収入・現在の貯蓄・将来の希望)などを一度まとめてみましょう。

理屈はわかっても具体的に一人でやるのが難しい場合はサポートするプログラムもあります。

まずはメルマガに登録して「貯まる家計」の作り方を学んでくださいね!