「身の丈」に合った暮らしをしなさい。身の丈以上のことをしたら家計が破綻する。そんな言葉はよく聞かれますね。ファイナンシャルプランナーとして、私も同様のことを思い、伝えています。

ですが、そこで直面する問題「身の丈の暮らしっていったいいくら?」ということです。ここを説明せずに、身の丈の暮らしをしなさいと指導するのはいささか無理があるような気がするのです。

今回は、家計の「身の丈」を計算する方法について3つのステップをご紹介します。

ステップ1:年間収入と貯金を洗い出しましょう

なんて当たり前のことを!と思うかもしれませんね。ですが、できていない家計もとても多いのです。

「毎月の手取りはいくらですか?」と聞かれて、単に通帳に振り込まれる金額のことだと思ったら危険信号。手取り=振込額ではない場合も多いですよ。

例えば、団体保険がひかれている・確定拠出年金がひかれている・財形貯蓄がひかれているetc・・・こんなものがあれば手取りは振込額ではなくなります。

手取り=収入ー税金・社会保険料を引いたもの

ここを意識して収入を洗い出しましょう。ボーナスも同様です。

また、児童手当や太陽光発電の売電収入、私立幼稚園の助成金・年末調整の税金の還付などもまとまった金額ではないですか?

これらを1年分集計しましょう。

サンプル例

年間の先取り貯金(教育費用・財形(目的未定))50万円

ステップ2:支出を洗い出しましょう

入ってくるお金がわかったら、次は出ていくお金を把握します。よくこれをお伝えすると「うちは家計簿を付けていないから・・・」とおっしゃることが多いですが、細かく分類する必要はありませんので、まずは家計簿などなくても大丈夫です。

多くの場合は支出の半分近く(時にはそれ以上)が固定費で、毎月決まって引き落とされています。通帳を記入したり、クレジットカードの明細を確認するなどして、固定で出ていく金額を確認しましょう。できれば1年分したいところですが、数か月しかなかったら平均を取るなどして1年間の金額をおおよそ把握します。

変動費はさておき、固定費についてはできる限り把握できるようにしておきましょう。面倒ですがここは避けては通れません。

そして変動費については、わからない場合は細かく洗い出すことを潔く諦めて構いません。支出に回ったうち、固定費以外が変動費だ、ぐらいのダイナミックさでひとまず決着しましょう。食費なのか日用品なのかがわからなくても大した問題ではありません。1か月分ぐらいのレシートがあれば、おおよそ支出の内訳は見えてきますので、もう一歩進めたかったらレシートを取っておいて集計してもいいでしょう。

ここで集計した支出の金額は【入ってきた金額-貯まった金額】になりますね。入ってきたお金から貯めることができなかった部分が支出に回っているわけですからね。

サンプル例

変動費 230万円

(支出合計 546万円)

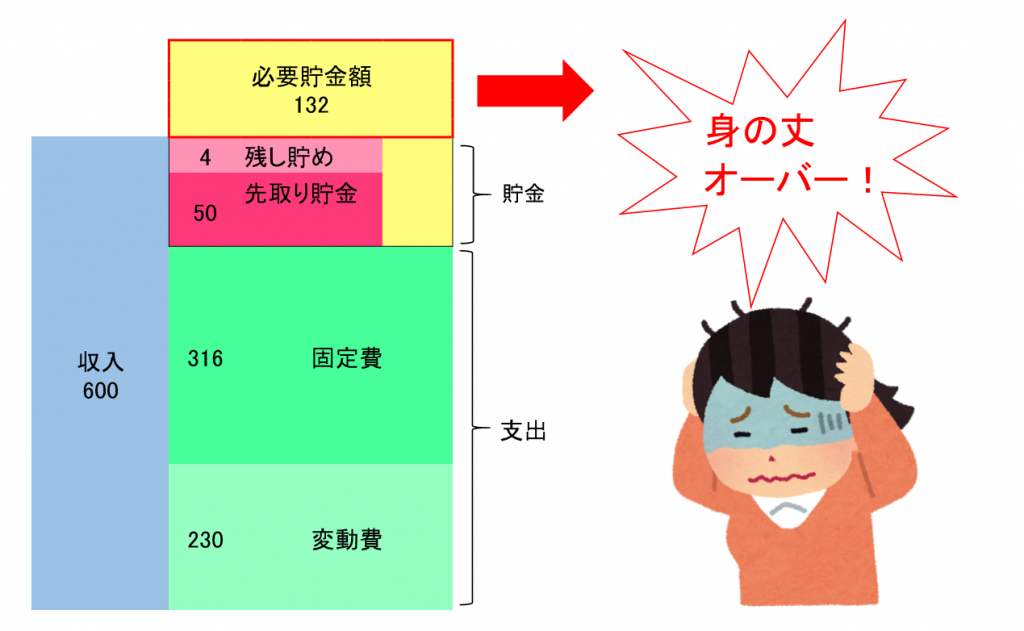

この【サンプル例】をステップ1・2まで見てみると

収入600万円にたいして、まず先取り貯金が50万円、支出が546万円。結果として4万円も残った結果になっています(これくらいは誤差の可能性がありますが)つまり、収入の中で暮らしていて、50万円も貯金できている。一見よさそうですね。

しかし、これでは身の丈の暮らしではないのです。

次のステップを確認してみましょう。

ステップ3:将来のために貯金する必要がある金額を計算する

家計簿を熱心につけても、身の丈のサイズはわかりません。それが多くの方が勘違いしているところなのです。いくら家計簿を付けて、少なからず貯金ができていても「これでいいのかな」という不安が湧いてくるのは、この3つ目のステップができていないことが原因です。

将来のために貯金する必要がある金額は個々のご家庭違ってきます。

私のところに来る相談者で多いのは「車の買い替え費用」「住宅ローンの繰り上げ返済費用」「子どもの教育費」「老後費用」「介護費用」「住み替え費用」などですね。貯金というのは、金額と時期という目的を定めないと決してたまりません。なんとなく貯めるというのは困難なことなのです。

サンプル例

住宅ローンを定年までに繰り上げるために「月1万円」

老後の年金で不足する部分のために「月8万円」

(ひと月11万円→年間必要貯蓄 132万円)

この3つのステップの組み合わせが収入と釣り合っているか

ステップ1~3の金額が、年間(あるいはひと月)の収入と釣り合って、初めて「身の丈に合った暮らし」ができているということになります。

3つの数字を足して釣り合ってから、初めて「身の丈に合った暮らし」となります。

なぜなら、ステップ3の貯金は「必須」だからです。今の暮らしのお金から出しておかなければいけない金額ですから、実際に使用するのはもう少し先だとしても、今の支出として取り扱わなければいけません。

今回の例で見てみるとこうなります。

この状態は「身の丈オーバー」これでは、今はよくてもゆくゆく破綻しかねない暮らしなのです。

理屈はわかっても実際に計算するのが難しい

ここまで読んでみていかがでしょうか?

さほど目新しい情報ではなかったかもしれませんね。当然と言えば当然のことだからです。

では、実際にそれができていますか?自分でできますか?

結局のところ、これが一番難しいと思うのです。

それぞれのご家庭で、年収も違えば支出の内容も違う。将来貯めるべきお金に至っては人の家計は参考になりません。それぞれの数字を割り出して、実際に回るようにしていくためには、お金の知識も必要になってきます。もちろん自分で学んでいただくのが一番ですが、あまりにも遠回りになってしまうかもしれません。

だからこそ、そこを伴走するのが「家計の個別相談」であり「3か月家計再生プログラム」です。

個々のご家庭の状況を「一緒に見ていく」「それぞれのご家庭の事情を反映させていく」ことができます。今回の例は年間でご紹介しましたが、これを「今月いくら」にすることで、もっと実感しやすくなりますね。

これらの「身の丈サイズ」を月単位で把握するための『貯まる仕組みシート』は家計の個別相談参加者特典として、全員にプレゼントしています。

お金は貯まっているけれど、このままでいいかわからない。もしかして贅沢なんじゃないか。こんなに娯楽に使ってもいいのか・・・・そんな罪悪感を抱きながらお金を使っていくのは窮屈です。

安心してお金を使い、貯めていくための「仕組み」をこの機会に作ってはいかがでしょうか。

毎月満員御礼続きで、お待ちいただくことが増えている家計の個別相談ですが、お待ちいただく価値があるはずです。ぜひこちらでチェックしてみてください。