住宅ローンの繰り上げ返済をしたほうが良いんでしょうか。住宅ローン控除が余ってるから繰り上げちゃってもいいんじゃない?と言われたけれど、実は意味がよくわかりません。10年間は繰上げしないほうが良いんじゃないの?

こんなご質問が良くあります。

住宅ローン控除と繰り上げ返済の関係についてみていきましょう。

そもそも住宅ローン控除ってなに?

まずは住宅ローン控除が何なのかわからないと話がはじまりませんのでそちらを確認しておきましょう。

住宅ローン控除とは正しく言うと「住宅借入金等特別控除」といいます。

適用要件など難しい話はさておき「住宅ローンを組んでマイホームを買ったら税金優遇しますよ」という制度です。

特徴としては「生命保険料控除」や「扶養控除」のような時税金計算の「モト」から引く”所得”控除ではなく、税金から「直接」差し引く”税額”控除だということです。

住宅ローンの控除の簡単な仕組み

計算に使うのは「住宅ローンの年末残高」と「所得税」

住宅ローンの年末の借入残高(残債)の1%(※)が所得税から差し引かれます。払わなくてよくなるということです(なので先払いしている税金が年末調整で戻ってくるのですね)

(※)住宅を買った時期やお家の仕様によって上限やパーセンテージが若干違う場合があります。

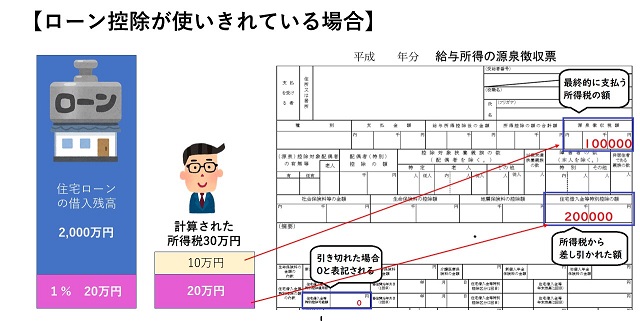

例1:住宅ローンの年末残高が2,000万円・所得税が30万円の場合

住宅ローン残高の1% 2,000万円×1%=20万円

1年間の収入から計算されて出た所得税30万円から住宅ローン控除の20万円が差し引かれて、最終的に納めるべき所得税は10万円になります。源泉徴収票の「源泉徴収税額」には10万円とかかれます。全部使いきれている場合は源泉徴収票の中の「住宅借入金等特別控除可能額は0」と記載されます。

この場合は住宅ローン控除の金額は全部使いきれていますね。

では、このケースで住宅ローンを繰り上げ返済するとどうなるでしょうか?

仮に500万円を繰り上げ返済すると、住宅ローンの残高は1,500万円になります。するとその1%は15万円。自分の所得税から差し引かれる額が15万円になりますので、所得税30万円ー15万円=15万円。

納める税金が15万円になり、住宅ローンの残高が2,000万円あったときより払う所得税が増えてしまいます。

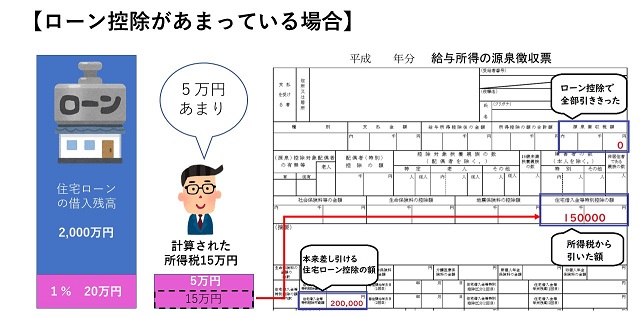

例2:住宅ローンの年末残高が2,000万円・所得税が15万円の場合

こちらも同じく、住宅ローン残高の1% 2,000万円×1%=20万円です。

ただし、1年間の収入から計算されて出た所得税が15万円だったとします。住宅ローン控除の額は20万円ですが、払ってもいない税金から引いてもらうことはできませんから、20万円のうち引けるのは15万円だけです。納めるべき所得税は0になり、源泉徴収税額は0になります。そして使い切れていない分が5万円余っている状態ですね。

では、このケースで繰り上げ返済するとどうでしょう。

同じように500万円を繰り上げ返済して住宅ローンの残高は1,500万円になりました。その1%は15万円。もともと所得税は15万円でしたから、15万円―15万円=0となります。所得税は変わらず0です。納める税金は変わりません。

このように、住宅ローン控除が使いきれている場合は、繰り上げ返済をすることで税金から引ける金額が減ってしまいますが、使いきれず「余っている」場合は繰り上げ返済をしても税金には変化がありません。

注意1:住民税から引かれる部分もあります

上の例では「所得税」のみを見て「余っている」と判断しましたが、実は所得税で引ききれなかった「余り」の部分は住民税から差し引くことができます。

住民税から引けるのは、余りの部分すべてではなくて、上限が決まっています。

平成21年から平成33年12月31日までの間に居住し、所得税の住宅ローン減税制度(住宅借入金等特別控除)を受けた方で、所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税において住宅ローン控除が適用されます。

「前年分の所得税の課税総所得金額等の5%(97,500円を限度)(B)」を超えた場合には、控除額は(B)の金額になります。

ただし、居住年が平成26年から平成33年12月31日までであって、当該住宅の取得等が特定取得(※消費税8%)である場合には、上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の7%(136,500円を限度)(C)」を超えた場合には、控除額は(C)の金額になります。

所得税は0になっていても、住民税で引ききっている場合は繰り上げ返済をすると住民税から引く部分が減ってしまう可能性もありますので、そちらも合わせて計算することを忘れないようにしましょう。

注意2:繰り上げ返済することで払わなくて済む『利息』も考えて

住宅ローン控除があるうちはとにかく繰り上げ返済しない!が必ずしも正解でないのですね。そして、住宅ローン控除以外にもしっかり試算していただきたいのは「減る利息」についてです。

100万円を繰り上げ返済するとその100万円は元本の返済になります。するとその分払わなくて済む利息が出てきますね。その金額も計算してから比較しましょう。繰り上げ返済する時期が早いほどその効果は大きいです。

ただ、最近は長期固定でも1%程度と利息が低くなっています。繰り上げ返済の効果が大きいほど利息が高いのだとしたら、繰り上げ返済より先に「借り換え」「金利交渉」が有利な場合もありますよ。

自分の税金のことだから

一見すごく難しいことを言っているように感じるかもしれません。でも、自分の源泉徴収票や住宅ローン残高のハガキ、住民税の明細などがあればそれほど複雑な話ではないのです。

自分の税金のことですから、一度しっかりと理解して、自分でも計算できるようにしておくといいですね。

住宅ローンを繰り上げるかどうかは、住宅ローン控除や利息の問題だけではなく「借金があるのが嫌だ」「早く返してスッキリしたい」という精神的な要因もあるかもしれません。また、この低金利時代に無理に繰り上げ返済をするより、そのお金を運用に回して増やしていくほうが良い・生命保険の代わりにするという考え方もあります。