住宅ローンの借り入れは家計にとって大きな支出なので、少しでも将来の負担を減らすために「住宅ローンの繰上げ返済」を検討している人も多いのではないでしょうか。

住宅ローンは金額も大きく、期間も長い借り入れなのでトータルで払う利息も高額になることがあります。そのため、利息の節約方法の一つとして繰上返済を勧められることもあります。

実際に繰り上げ返済をすることで、何十万円も支払う利息が浮いたというケースも少なくありません。ではみんながどんどん繰り上げ返済をした方がいいかというとそうではないケースもあります。

この記事では、繰り上げ返済を考えるとき押さえるべき7つのチェックポイントを解説します。

動画で見る方はこちらで。文字で読む方はこのまま先へお進みください。

繰り上げ返済とは?

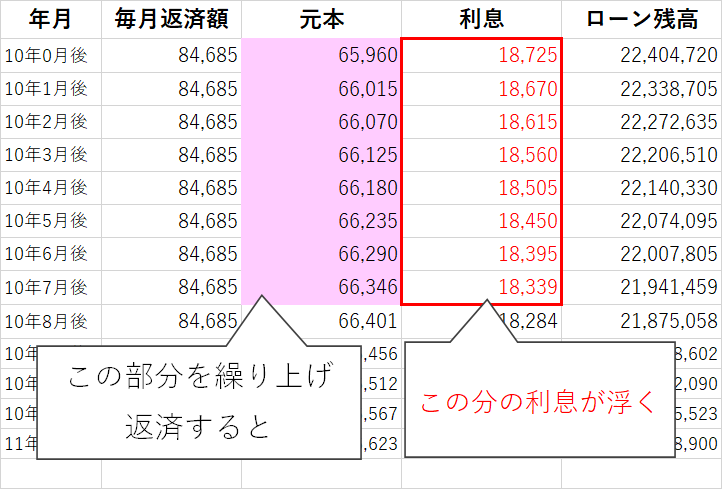

繰り上げ返済というのは、毎月の返済とは別にまとまった金額を元本の支払いにあてることを言います。

この画像の例では、毎月返済額は84,685円ですが、その内訳を見てみると毎月「元本+利息」の割合が変わっていることが分かります。

繰り上げ返済は元本の支払いにあたるため、その返済に充てた元本に対応する部分の利息を払わずに済みます。その分、総返済額が下がる仕組みです。

繰り上げ返済は「期間短縮型」と「返済額軽減型」の2タイプ

繰り上げ返済をするときには、期間を短縮する繰り上げ返済(期間短縮型)か、毎月の返済額を軽減する繰り上げ返済(返済額軽減型)かを選びます。

期間短縮型は毎月の返済額は変わりませんが、繰り上げ返済した金額が1年分の元本に充当できれば、住宅ローンを払う期間が1年間短くできます。その期間に払うはずの利息が減るという節約効果があります。

定年までに住宅ローンを完済したいなどの目標があるときはこちらの方法を選択します。

もう一方の返済額軽減型は、返済期間は変えずに毎月の返済金額を減らす方法です。繰り上げ返済に充てる金額を毎月の返済額の元本に薄く長く充てていきます。毎月の元本が減ればその分そこから発生する利息も減り、月々の返済額が減ることになります。教育費のピークなどで月々の返済額負担をいますぐに減らしたいときなどはこのような方法をとることもあります。

繰り上げ返済のメリットとデメリット

期間短縮でも返済額軽減でも、繰り上げ返済をすれば払う利息を減らすことができるのは間違いありません。単純に考えれば貯めたらすぐに返していってしまった方が利息は減るわけですが、様々な観点から、繰り上げ返済が必ずメリットばかりということにはなりません。

繰り上げ返済のメリット・デメリットを7つのポイントで確認しましょう。

1:借り入れ金利はどうか

住宅ローンの金利はほとんどの人が「元利均等」という、毎月口座から支払う額は一定で元本と利息の割合が変わっていくという方式を選んでいます。

借りた当初は元本より利息の割合が大きく、最後の方になると元本の割合が大きくなります。

金利については固定金利や変動金利、あるいは固定期間選択型(当初10年は固定など)など色々ありますが、その金利の設定が高ければ当然トータルで支払う利息の額は大きくなります。

の利息を減らすことができるのが繰り上げ返済の分かりやすいメリットです。

ただし、今は住宅ローン金利はとても安くなっています。

35年固定でも1%程度。変動などは0.5%を切るような契約もあります。

もともとの利率が低ければ、繰り上げ返済して節約できる利息の額も小さくなります。

(参照)2020年9月の最新金利ランキング

https://finance.recruit.co.jp/article/rate-ranking/

具体的にどれくらい減るかというのは、実際に「住宅ローン 繰り上げ返済 シミュレーション」などで検索してみるのが一番確実です。

節約できる金額をみて、さらにほかのポイントを検討したうえで繰り上げ返済するデメリットがないかを確認してください。

もし、たくさん繰り上げ返済した方がいいぐらい利率が高いのだったら、まずは繰り上げ返済より先にその利息を下げることができないかを検討する方がいいかもしれません。

2:住宅ローン控除はどうか

ポイントの二つ目は住宅ローン控除です。

これが繰り上げ返済を悩ませる一番大きな要因になっていることが多いかと思います。

マイホームのための借り入れをしてから当初10年程度の期間

年末の住宅ローンの残債の1%程度を

自分の所得税や住民税から引いてもらえる

という制度です。

(※)契約した時期や住宅の性能によって10年~13年~15年、残債の1%~1.5%と違いがあります

例えば、年末の住宅ローンの残債が2000万円あった場合その1%だと20万円

この額が年末調整などでで還付されるというような仕組みです。

この2000万円の残高を500万円の繰り上げ返済をすることで残債が1500万円になります。その1%は15万円なので住宅ローン控除が15万円に下がってしまいます。

ただし、住宅ローン控除は上限がありますし、自分の税金の範囲でしか戻っては来ませんので、住宅ローン控除を使える上限以上のローンを組んでいて余ってしまっているときなどは、繰り上げ返済が関係ないこともあります。

住宅ローン控除が余ってしまっているケースについてはこちらの記事でご覧ください。 住宅ローンの繰り上げ返済をしたほうが良いんでしょうか。住宅ローン控除が余ってるから繰り上げちゃってもいいんじゃない?と言われたけれど、実は意味がよくわかりません ...

繰り上げ返済の注意点とは『住宅ローン控除が余ってるから繰り上げ返済してもいい?』

繰り上げ返済は借りてから早いうちにするほど利息の節減効果は大きいと言われています。

早いうち・・・つまり当初10年は、この住宅ローン控除と減る利息を計算して天秤にかけ、どちらがお得かを計算してみる必要がありますね。

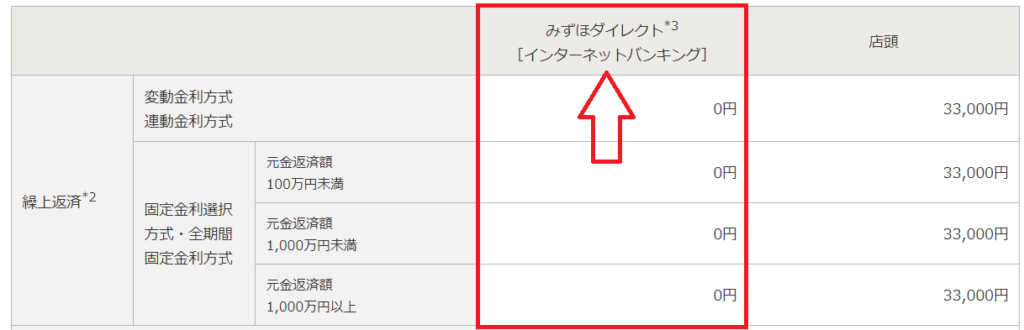

3:繰り上げ返済手数料はどうか

3つめのポイントは、繰り上げ返済するのに手数料が取られないかというポイントです。

繰り上げ返済をするときに手数料が取られる金機関はまだあります。

少しの繰り上げ…例えば10万円繰り上げ返済するのに3万円の手数料を支払うようではもったいない。そうならある程度まとまって金額が貯まるまで待った方がいい科野性が高いです。

繰り上げ返済の手数料はネットバンク登録をしていてネットバンクを通じてウェブで繰り上げ返済手続きをすると手数料がゼロになることもあります。

自分の契約している金融機関によく確認をとってから行いましょう。

(参照)条件変更手数料一覧|みずほ銀行

https://www.mizuhobank.co.jp/retail/products/loan/housing/customer/fee/index.html

4:団体信用生命保険はどうか

『住宅ローンは保険』だなんて言われるのを聞いたことがもしかしてあるかもしれません。

契約者が万が一死亡してしまった場合、その後のローンの支払いをなくせるように、住宅ローンを組んだ時にセットで生命保険に加入している事が多いです。その保険を「団体信用生命保険(通称 団信(だんしん))なんて言ったりします。

民間の金融機関では団信に加入できることが住宅ローンを組む条件になっていたりしますので、多くの人がセット加入しているのではないでしょうか。

もし住宅ローンを契約している人に万が一のことがあれば、ローンを払わずにその家に住む続けることができます。

つまり、団信がセットになっているローンは保険代わりともいえるということです。

だとしたら、繰り上げ返済を返済してその保険の機能をなくしてしまわない方がいいのではないか、という言われることもありますね。

どっちがいいかっていうのは考え方なので一概には言えません(死亡しない確率の方が高いでしょうし)

夫婦で組んでいても、夫のみに団信の契約があるときなどは、妻の分を優先して繰り上げるなどをしてもいいですね。

5:家計の状況がどうか

繰り上げ返済をすると、当然家計にある預貯金の残高が減ってしまいます。

それが行き過ぎていないかを確認することも大事です。

生活費の3カ月分から6か月分くらいはいざという時のために、すぐ引きだせるところ(普通預金や定期預金など)に置いておく必要があります。

利息を節約したい。早く完済したいからと言って、どんどん振り上げ返済してしまうと危険かもしれません。

住宅ローンは返すの簡単です。返したいと申し出てお金を払えばもうそれで返すことができてしまいます。

ただ、預貯金の残高が減ってしまって、その後何かがあったからお金が必要だとならないか注意したいところです。

例えば「車を買うからお金が必要」となったとき、「やっぱりその繰り上げ返済なかったことにしてもう1回貸してください」っていうのはできません。

別の方法でそのためのお金を借りようと思ったら、住宅ローンとは比べ物にならない高い金利(例えばカーローンの金利・フリーローンの金利など)で借り入れをすることになってしまいます。

生活のための3~6か月分の残高と、近々起こる可能性のあるライフイベントのためのお金とは別のところで繰り上げ返済できるお金があるか、家計のチェックが欠かせません。

6:資産運用との兼ね合いはどうか

繰り上げ返済に一生懸命で、貯まってはすぐ返済というのを繰り返していくことで、資産運用するチャンスを逃してしまってはいないかというのも押さえておきたいポイントです。

「住宅ローンで繰り上げ返済して、減らせる利息以上に資産運用で増やせるなら返さない方がいい」と言われることもあります。

資産運用は経験を積んで時間をかけてやっとわかることもあるので、あまりにも繰り上げ返済することで資産運用の経験を積むことができなかったり「増える複利」の力を生かせないのだったら、繰り上げ返済はほどほどにしておいた方がいいかもしれません。

ただ、運用でどれくらい増やせるかっていうのはまったく不確定です。資産運用はリスク(ブレ)があるので、必ず●%は増えると約束されるものではありません。

それに対して住宅ローンの利率は決まっているので、今繰り上げ返済したら払わなくて済む金額は決まっています。不確定な増える可能性と、確定して減る支払い。これをどう見るかは人それぞれです。

運用の知識や経験がいまどうかによっても判断が分かれるところではないかと思います。

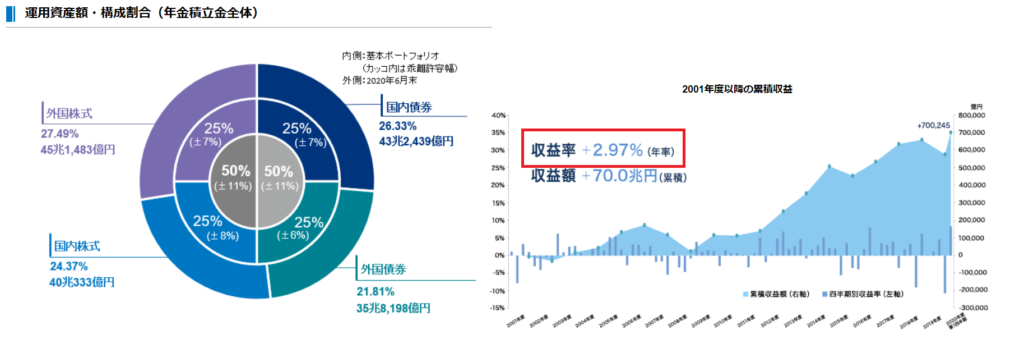

日本の年金制度の積立金の運用方法を参考にしてみると、このようなポートフォリオになっていて、20年での収益率は2.97%です。

このぐらいの分散で運用を行えば、住宅ローン利率の1%程度を超える運用はさほど難しくないのではないでしょうか。

7:気持ちはどうか

金銭的に損か得かといい判断基準以外にも、「ローンがあるとどうしても落ち着かない」「早く肩の荷を下ろしてしまいたい」「夫婦で当初借りたけれども妻の働き方がこのままできるかどうかわからないから不安がある」「もう売却して引っ越したい」そういう風に考えるときは、もうローンという足かせがないことが心の負担を減らすこともあります。

金銭的にどうかというのももちろん大事ですが、夫婦の価値観としてどうかも決して見逃したくないポイントです。

最も大事な考え方は

振り上げ返済するかどうかはさておき、最も大事なのは『定年までには完済できる計画立てておく』ということです。

途中で繰り上げ返済をした方がいいか、具体的にいくらすればいいのかというのは、この7つのポイントを押さえながら実際に「わが家の場合」でシミュレーションしてみないとわかりません。

家計の状況や資産運用の兼ね合いなどでちょうどいいところを見つけて、繰り上げ返済をしていっていただけたらと思います。

ただ、途中で繰り上げ返済するかどうかはさておき、定年時にローンがなくなるようなお金の準備は必要です。

『退職金があるからそれを当てればいいや』というのは、人生100年時代にはとても危険です。老後へ向けての資産形成をしっかり行ったうえで、大きな額の退職金や、公的年金がしっかりとある人を除いては、退職金は老後の生活を支える重要な資金となります。安易に取り崩すのは勧められません。

だからこそ、繰り上げるかどうかはさておき「繰り上げ返済できる金額」は最低準備するという計画を立てましょう。

「わが家の場合はどうだろう」「老後資金との兼ね合いは?」など、一緒にシミュレーションしてほしいときは個別の相談をご利用くださいね。