ドコモ口座に紐づけられた銀行口座から不正に資金が盗まれるニュースを耳にしました。

ドコモ口座はおろかドコモを使っていなくても該当の金融機関に口座を持っているだけでも被害に遭う可能性があるということから、多くの人が不安を感じたのではないでしょうか。

交通系ICカードのキャッシュレスはすでに十分になじみがあり抵抗のない支払い方法でしょうし、Paypayなどが広まってから「~PAY」などの電子マネーも爆発的に広がっています。

新型コロナウイルスの影響では接触を減らすキャッシュレス払いが推奨されたこともあり、「現金」「クレジットカード」同様に、支払い方法のひとつとして取り入れているご家庭も増えていますね。

キャッシュレスで節約するはずが逆に貯金が減ってしまったなどということも。

自分の財産を守るための何より大事な対策は「自分が管理できる状態」をよく確認しておくことです。

キャッシュレス時代の銀行口座管理の注意点を考えていきましょう。

口座は把握・管理できるだけにする

これはキャッシュレスに限らずですが、銀行口座を新規に作成するのは比較的容易です。

同じ口座でいくつも、ということでもなく利用目的がはっきりしていれば新規開設を断られることはそうありません。

だからこそ、気を付けていないとどんどん口座が増えていくのが共働き家計の特徴です。

- 転職で給与振込口座が指定

- 習い事の引き落とし口座が指定

- 学校・学童の引き落とし口座が指定

- セミナーなどに参加するときに振込手数料が安いところを作りたい

- ネット銀行があると便利だから作りたい

- ネット銀行の定期預金の利率がいいから作りたい

- 子どもが産まれたからお祝いを入れるために作りたい

- クレジットカードを作ると同時に銀行口座を開設

こんな要因でどんどん増えていっていないですか?

上手にお金を貯め・守るためには、整理整頓が肝心です。

「貯める口座」「使う口座」などが夫婦それぞれの名義で入り混じっていると、貯金残高があちこちにばらつき、あっちは増えてるけどこっちは減っている。結局トータルでどうなの?とわからなくなってしまいます。

これが「現状の把握」を妨げる原因になるのです。

どこから何が引き落とされるか整理しておく

口座が増えるとお金の出口が増えていきます。どの支払いがどの口座から行われているのか、どの口座に最低いくらお金を入れておかなければいけないのかを整理しておきましょう。

- このクレジットカードはこの口座から引き落とされる

- このクレジットカードで決済されるのはコレ

- キャッシュレスのチャージはこの口座から

- キャッシュレスの引き落としはこのカード経由でこの口座から

キャッシュレスも事前にチャージする「プリペイド」と「ポストペイ(ド)」があるため、お金の流れが煩雑です。

チャージした時点では物を買っていない。でもお金は引き落とされる。それは支出?それとも残高は貯金と考える?

それぞれ口座ごとに自分が整理できているでしょうか?

どんな支払いがどの口座から支出する、この引き落としは何という名称で記帳される、こういうことが把握できていないのは大変危険です。

万が一不正利用があっても「あれ?これ何買ったっけ?」「でもまあこのくらいの額なら自分が買ったのかな」とうやむやにしてしまい、気づかないままに被害が増えていくということも起こりかねません。

銀行口座からほかの決済ツールへの新移動は「即時決済」「即時振り込み」などの契約を結んでいるとできるようになります。この契約を本人確認無しにしていたから問題になったのです。

使う利便性と管理する利便性を天秤にかける

キャッシュレスは便利です。

スマホひとつでお財布も開かずに支払いが済んでしまいます。

時にはポイント還元や割引があり、上手に使えば同じ額の支払いでも節約になるなんてことも。

でも、それをすることで先に上げた2つのような分かりにくさが起こるとしても、それでもなお使う方がいいでしょうか?

管理できる人にとってはとても有利なものですが、整理が苦手だったり、紐づいている仕組みがよくわからない。いつどのタイミングでどれに支払うのかパッと把握できていない。

また、スマートフォンなどウェブを使って決済するのなら「ウイルスソフトなどを使用する」「スマートフォン自体に生体(指紋)認証などのロック機能をつけておく」「面倒でも2段階認証にする」「お金に絡む取引をフリーwifi下や自己所有以外の端末で行わない」など基本的なネットセキュリティは遵守しなくてはいけません。

そんな状況だったら、「使う利便性」より「管理する不便さ」の方が上回ることも多いはず。

有利な支払い方法が、誰にとっても有利ということではないのです。

こういう風に割り切って、自分が管理できる範囲で支出る方がずっとお金が貯まることも少なくありません。

ましてや食費や日用品、外食費などの生活費を夫も自分も支払う場合、誰がいくら何のために支払ったのか整理しておくためには、初めの交通整理と利用ルール作りが欠かせません。

無頓着に支出しない

クレジットカードでも~Payなどの支払い方法でも「現金を財布から出さない」支払い方法というのは、使った感覚を持ちにくいものです。

固定費ではなく都度支払いをする変動費の支出が多いご家庭や貯金がうまくできない家計は「お金を使う」感覚が鈍っていることがあります。

キャッシュレスで1万円払う時は何も思わなくても、同じお金をお財布から1万円札を出して使うのでは「使っている」感覚が全く違うものなのです。

「どちらも同じ金額。だったらポイントがたまる方がいい」と言えるのは、目的の貯金がちゃんと進み、支出をコントロールできている人だけです。

「キャッシュレスだと無頓着に支出をしがち」を頭の片隅に置いておきましょう。

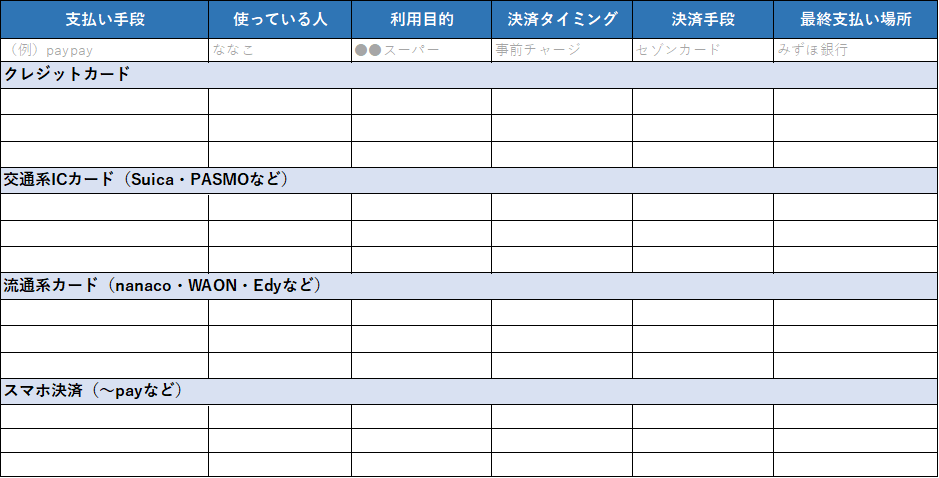

管理表で管理できているかをチェック!

キャッシュレスの支払いが管理できているかをこの表でチェックしてみてください。

もし、パッとわからないようなら、すでに使いこなすことができず「キャッシュレス決済に使われている」状態かもしれません。

キャッシュレス時代こそ「守り」を意識する

現代の泥棒は、ドアや窓ではなく「ネット」から入ってくることの方が多いですね。

どんなに資産運用してお金を増やしても

盗まれてしまえば全てパーです。

盗まれたことにすら気づかなければ取り戻すこともできません。

キャッシュレス時代こそ、

- 使う口座を決め管理する。

- 無頓着にあちこちから支出しない。

- 2段階認証など基本的な自衛する。

- 利便性を取ったならマメに口座をチェックする。

こういうことをしっかりと意識し、お金を「守る」ようにしていきたいですね。

口座が増えすぎて管理が煩雑!

増えているのかいないのかわからない!

そんな家計のお悩みも「貯まる仕組み」を作ることで解決します。支払い方法や管理方法のお悩みについてもご相談を承っています。

まずはメルマガから情報収集してみてくださいね。