「年収1000万円の夫と専業主婦」という組み合わせと「夫年収700万円+妻年収300万円」の組み合わせ、どちらがお得?というご質問を受けました。

こういう試算って「取らぬ狸のなんとやら・・・」じゃないのかな、だって給料や仕事ってそんなに都合よく調整できないよね・・・・と思ったりします。

でも、お話を伺っていたら「私も働くのは間違ってないよね?夫の年収を上げるより私も働いた方がいいよね?」という意図を感じました。

働く女子はときどき、今のままでいいのかなと自信を失うことがあるものです。

そんなとき、「いまの頑張りには意味がある!」という後押しが欲しくなることもありますね。

ほかにも、年収1000万円のよそ様の旦那さんの話でも聞いてうらやましくなっちゃった・・・なども、女子の世界では割とある心の動きな気がします。真相は聞いてないのでわかんないけど。

という思いを込めて(笑)試算してみました!

結論:ま、金銭的にも二人で1000万円の方が得だよね!

というところに向かってお話していきましょう。

なお、あくまで試算であり、実際にはこまごました状況によりこの通りの数字にはならないこともあり得ます。

”あくまで数字遊び”だとご理解の上ご覧ください。

試算の前提条件

給与以外の所得無し

一般の事業(雇用保険)

事業所は神奈川県で協会けんぽ加入

年収1000万円は損する??

よく年収1000万円前後の人は「税金や社会保険が多くて馬鹿らしい」とか「生活が苦しい」みたいなことをおっしゃいますね。

生活が苦しいのは「1000万円なら楽できるんじゃないか」「これくらいのことはできるはず」という幻想に惑わされて、(現代において)身の丈以上の暮らしを選択しているからではないでしょうか。

「年収1000万円のステータスイメージ」を維持するための支出も実は多かったりします。

まぁ私も、確定申告などすると「うぉおおおおおおお、高ぇえええ」と思うので、お気持ちはわからなくもないです(笑)

でも、評価されて収入を得ることができ、社会保険を払い・税金を払い、社会を支える一員であること、働きたくても働けない人へ多少なりとも貢献できることは誇りに思います。ほら、その信号機の一部、私の税金だぜ!!!(笑)

お金で評価できないところも大事にしたいですね(^^)

ひとりで年収1000万円の手取りと税金

ではでは、実際に年収1000万円の人の税金・社会保険はどのような感じでしょうか。

▼一人で年収1000万円を試算してみました

細かいところを見るのが好きな人は色々分析してみてください。

そうでもない人は「手取り」だけ見ておいてください。

特徴としては専業主婦の妻がいるので「配偶者控除がある」ことですね。

控除は社会保険料と配偶者控除、基礎控除しかしていません。ここに生命保険やらiDeCoの控除やらがあるともう少し税負担は減ってきます。

年収1000万円の人は所得税と住民税で130万円。なかなかですね。

手取りは約72%程度というところでしょうか。

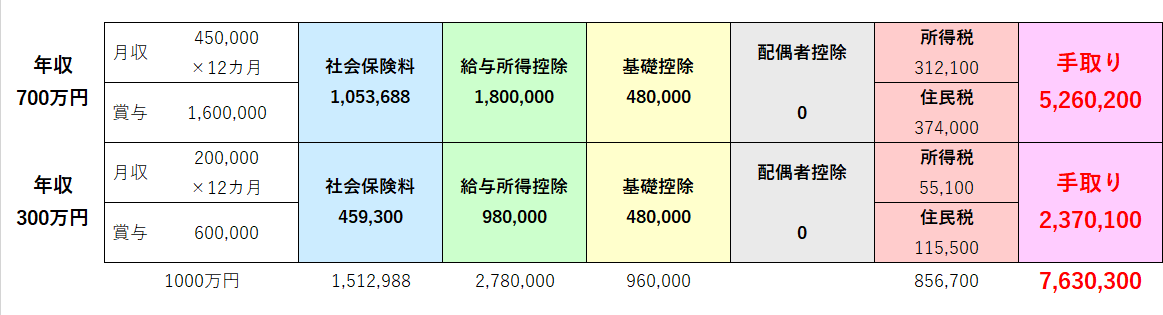

ふたりで年収1000万円の手取りと税金

次は、共働きで二人で世帯の年収が1000万円のご家庭を見てみましょう。

二人となると比率は色々あるでしょうけれど、今回はお尋ねいただいた夫7:妻3のケースで試算してみました。

詳しく聞いていないので、年収に占める賞与の割合などは適当です。

▼二人で年収1000万円を試算してみました

同じ世帯年収1000万円でも、一人で稼ぐときは手取りが718万円に対して、二人で分散すると手取りは763万円と増えていますね。

このケースでは世帯の手取りは二人で稼いだ方が年間約45万円(ひと月にすると3.5万円)程度手取りが増えることが分かります。

★年収と手取り

年収 300万円の手取り約79%

年収 700万円の手取り約75%

年収1000万円の手取り約72%

年収が増えると引かれるものが増えるため、手取りの割合が減っています。

ちなみに、年収が1000万円からもう少し上がっていくと厚生年金の上限の関係で社会保険料の比率は減っていきます。その代わり給与所得控除の頭打ちの関係で、税金は上がっていきますね。

二人で稼いだ方が税金は安い

この試算から見ると、ひとりで1000万円を稼ぐよりふたりで1000万円を稼いだ方が税金の負担は少ないことが分かります。

7:3ではなく6:4や5:5の比率になっていくとまた違うかもしれませんね。

とはいえ、その差額は年間で約45万円。

大きな金額ではありますが、だからと言ってそんな簡単に夫婦の収入の比率をコントロールすることはできませんから、あまりこだわる必要はないと思います。

さらにiDeCoの節税があるとしたら?

さらに、節税で名高い(笑)iDeCoを、23,000円やっていたとしましょう。

専業主婦の場合は目先の節税はありませんので、一人で1000万円の家計はiDeCoによる所得税(20%)・住民税(10%)の節税は「年間82,800円」です。

夫婦二人で働いているときは年収700万円の夫の節税は年間82,800円。年収300万円の妻の節税は41,400円。節税合計「年間124,200円」です。

節税メリットが二人で使えるのもいいところかもしれません。

でも、ご相談者さんの心情を鑑みると、さらにもう少し後押ししてあげたいので(笑)税金以外の面も見てみましょう。

保育料・児童手当も分散の方がいいことも

3歳未満児の子どもを保育園に預けるときは、「市民税所得割額」を基準に保育料が決まっている自治体が多いです。

今日は横浜市の例で確認してみました。

保育料は自治体によって違うのであくまで参考程度にご覧ください。

認可保育園の保育料は分散の方が月1万円安い

一人で年収1000万円のこの例のケースだと、市民税所得税割額は約34.6万円です。

この金額を横浜市の認可保育園(こども園)の標準保育時間の保育料に当てはめてみると、1カ月の保育料は71500円のようです。

これに対して夫婦で1000万円のケースは、二人合算した市民税所得割額が29.7万円。保育料は61000円です。

収入をふたりで分散したほうが年間126000円保育料が安くなります。

(ちなみに、専業主婦のご家庭ではそもそも保育園に入れないことがほとんどのため(疾病など例外アリ)主婦のケースと比較するのには違和感がありますが、、、、非課税の扶養内パートなどでも同様です)

児童手当は一人で稼ぐと所得制限アリ

児童手当は3歳までは一人15000円、それ以降は10000円ですが、所得制限に引っかかると特例給付となり5000円の給付になります。

児童手当の所得制限は、簡単にいうと「収入の多い方で判定」するため、一人で1000万円だと制限に引っかかってしまいます。同じ世帯収入1000万円でも、二人で稼いでいて多い方が700万円だと引っかかりません。

年間12万円の違いが出てきます。差額が5000円になってもそれが10年続けば大きく違いが出てきますね。

よそはよそ、うちはうち

この結果を見てみてどう感じたでしょうか?

共働きをかなり強火で煽る内容でお届けいたしました(笑)

専業主婦でいたいママが見たら「この程度なら働かない方がいい」と思ったかもしれません。

いま共働きで頑張っているなら「同じ年収なら二人で稼いだ方がい」と感じたかもしれませんね。

何を大事にするかに正解はありません。

私は働くママの応援団として、女性が働くことのメリットをたくさん感じています。

一人で年収1000万円は容易なことでないですが、ふたりで1000万円なら手が届く可能性が上がります。

妻も厚生年金に加入することで、万が一の大きな公的保険をえられたり、老後の自分の年金をより多く作ることで人生の選択肢が広がります。

夫に万が一のことがあったときに、全く働いたことがない人に比べると金銭的にも頑張りやすいでしょう。

「○○さんの妻」「○○ちゃんの母」以外にも社会人として評価されるところがあるのもいい。

言いだしたらキリがありませんね。

ただね、一人で1000万円の世帯は税金が高いからうちの方がマシ

そうやって他と比べて満足するのは(一時的にはいいかもしれないけれど)やっぱり後でむなしくなりますよ。

ほかのお家はそういう選択をしているのです。

それで税金が高かろうがなんだろうがそれでいい。嫌ならそれはそっちのお家が考えればいいこと。

我が家は我が家で、いまの選択をしているのです。何か嫌なことがあるのだったら他と比べずに自分でできることを探したらいい。

年収700万円のご主人さん、年齢は存じ上げませんが立派な稼ぎです。

年収300万円のご相談者様、どの女性も簡単に稼げる額ではありません。

どうぞ自信と誇りをもって働いてください。

【2020年12月7日発売!】

一度つくれば家計簿いらず!

【4ステップ】でお金の流れをスッキリさせる家計管理法

書けば貯まる!

共働きにピッタリな一生モノの家計管理

https://mamasuma.com/publishing-kakeikanri/