iDeCoは節税のためだけにやるものではありません!!!

iDeCoは節税のためだけにやるものではありません!!!

大事なことなので2回言いました(笑)

iDeCoは確かに「節税の王様」といってもいいほどのパワーがあります。どこで聞いても、いの一番に節税推しです。

でも、節税がないからiDeCoはやらない・・・・という考え方はちょっと残念です。そういう案内の仕方をする金融サービス提供者も残念です。

どれくらい税金がお得なのかはいくらでも調べられますので、今回の記事は「iDeCoの節税」があまり効果がない人についてまとめてみました。

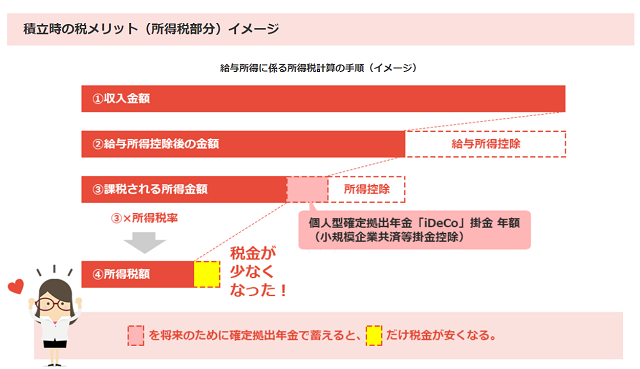

節税額の基本:それぞれの所得税(率)しだい

(イメージ画像:イデコナビより)

iDeCoの掛け金でどのくらい節税になるかは、それぞれの所得税で決まってきます。

簡単に言うと、税金が掛けられる「もと」を小さくすることができるからです。

所得税や住民税は、所得に対してパーセンテージで決まるものなので、掛ける「もと」が小さくなれば、税金の負担が少なくて済むからです。

例えば毎月23000円を一年間かけた場合は、276,000円が所得から控除(差し引き)されます。もともとこの276000円に掛けられていた税金のパーセンテージがなくなるので、その部分が節税になるというわけです。

276,000円の20%分がかからなくなるので、55,200円が年間で節税できる金額です。

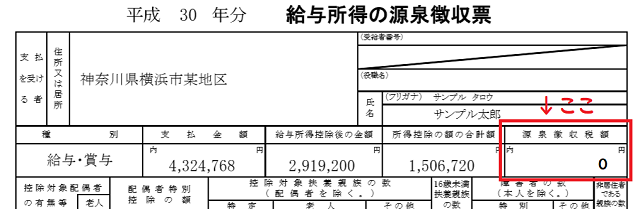

私の所得税は何%なの?と思ったら、源泉徴収票を手に▼こちらのページをご覧ください。 iDeCoは節税だよ!生命保険も節税になるよ!なんて話はよく聞きます。そして「所得税の率と住民税の10%を足した額をかけると節税の金額がでるよ」なんて話もよくし ...

源泉徴収票からわかる!自分の所得税率の確認方法(パート・会社員編)

ここで所得税を計算して、+住民税の分10%を足した金額が「自分の税率」です。一年間のiDeCoの掛金合計にその税率をかけてみてください。

お給料の場合は、毎月先払いで給料天引きで納めてしまっていますので、結果としてiDeCoの掛け金分が年末調整で戻ってくるスタイルですね。自営業などの場合は、そもそも確定申告の時に納める税金が減るので還付ということにはなりません。

また、住民税はそもそも後払いなので、還付にはなりません。

それでは、ここからはiDeCoの節税の恩恵を受けにくい人をご紹介します。

そもそも所得税・住民税がない(少ない)とメリットが少ない

節税というのは「節約」するわけですから、もともと払っていない人は節約しようもありません。

では所得税・住民税がない人とはどんな人でしょうか?

そんな場合は、やっぱりiDeCoはやらないほうが良いのでしょうか?

専業主婦など所得の無い方

所得税や住民税は所得(収入)に応じて負担するものですから、そもそも収入がない場合は税金が課されようもありません。

生命保険料などは夫が支払っていると年末調整の時に夫にまとめて節税することができますが、iDeCoの掛け金はそれができません(小規模企業共済掛金というジャンルに分類されます)

契約者本人の所得からしか差し引くことができないので注意しましょう。

(よく間違って説明されるところです)

ただし、会社員の妻で専業主婦は年金の区分は「3号」になります。

保険料負担はなく国民年金に加入していることになりますが、当然、専業主婦は公的年金が非常に少ないです。

『いつまでもあると思うな夫とカネ』です。

老後のことを考えたら、むしろiDeCoで「じぶん年金」を作ることも検討したほうが良いでしょう。

もし自営業(国民年金に加入)の夫の妻は、専業主婦でも扶養内でも「1号」です。保険料負担が発生します。こちらも勘違いしている人が多いので、1号の奥様は気を付けておきましょう。

ご主人が国民年金のみの場合は、ましてや老後の年金は世帯でも少なくなります。こちらはiDeCoに限らず、夫婦で老後の資金作りを計画的にしていきましょう。

扶養内パート(103万円以下)の方

1年間の収入が103万円以内の場合は所得が0ですので、所得税がありません。お住まいの地域によっては少しだけ住民税がかかっている場合があります。その場合は住民税がわずかに節約できるケースもあります。

扶養内パートの場合は、夫の社会保険の扶養に入っていると思いますので、年金の区分は「3号」です。

専業主婦と同じく国民年金にのみ加入していることになりますので老後の公的年金は少ないです。

むしろ、「共働きに収入でがある暮らしぶりで、片働きの年金しか入らない老後を迎えること」を危惧しておく必要があるかもしれません。

130万円働いてその分iDeCoの掛金を差し引いてもらいます。

年間27.6万円掛けたiDeCoの分は税金がかかりませんから、結局102万円で、今の自分にも税金がかからず、自分の老後に仕送りできます。

130万円までなら夫の健康保険の扶養に入っていられるはずですから、夫・自分ともに負担は増えません。

ただし、自分(妻)の働く会社が、106万円で社会保険に加入するルールになっている場合はちょっと違ってくるのでご注意くださいね。

住宅ローン控除で所得税がない方

マイホームのローンなどがあり、いわゆる住宅ローン控除を受けている人も多いはずです。

住宅ローン控除は、住宅ローンの残債の1%程度が所得税や住民税から差し引かれます。

例えばローン残高が2000万円あって、住宅ローン控除の率が1%の場合は20万円が所得税からダイレクトに引かれます。さらに引ききれない場合は一定額までは住民税からも引かれます。▶所得税が0でも住民税に影響が出るケースはこちらから。

この時点で所得税が0になってしまった場合は、いくらiDeCoを掛けてもこれ以上所得税は減るはずありません。

源泉徴収票の一番右側「源泉所得税額」が0になっている場合は、所得税負担は0です。

また、金融機関窓口などで相談しても、ローン控除のことまでは聞かれないことがほとんどですから、真に受けて節税できると思いきや「全く税金が戻ってこない!など」ということの無いようにしましょう。

ただし、保育料の算定などには効果があることもあります。

保育料の算定は多くの自治体が住民税の所得割で計算しますが、これに住宅ローン控除は反映しません。iDeCoは反映します。そう考えると、所得税や住民税は効果がなくても、保育料が下がるケースもあることを知っておきましょう。

保育料の金額の算定ランクが小刻みに決まっている自治体などは、馬鹿にならないぐらい節約になることもありますよ。(無償化になっている場合はこの限りではありません)

また、住宅ローン控除はせいぜい10年程度です。(増税後は一部13年)

残債とともに控除額も減っていきます。

住宅ローンが終わってからiDeCoを始めると、10年分のチャンスを失うことになります。

素人が安全に増やしていこうと思うときのセオリー「長期・積立・分散」のうち、長期を失うのは相当な痛手。

目先の節税だけにとらわれず判断していただきたいところです。

節税だけにとらわれない

確かに、iDeCoは節税の王様です。

「掛金全額所得控除」の節税具合は、生命保険などの比ではありません。

サラリーマンの最強の節税術といっても差し支えないでしょう。

そのメリットがないなら、つみたてNISAの方が手数料もかからないし、運用益は非課税で使える・・・と思うかもしれません。

ただ、思い出してほしいのは「iDeCoを始める理由」です。

有り余る年収と貯蓄があって、とにかく税金を少しでも減らしたいというのならともかく、多くの場合は「老後資金」「年金で不足する分の自助」などを目的としているはずです。

初心者が運用で失敗しないための「長期・積立・分散」を老後資金のために取り入れようと思ったら、むしろ節税はオマケのはずです。

(オマケにしてはかなり気前がいいですが)

そう考えたら、オマケがつかないからやらないということにはなりません。

つみたてNISAも運用益非課税という意味ではとても使い勝手のいいものですのです。ぜひそちらも含めて検討していただきたいですが、自分は節税にならないからiDeCoはやらないほうが良いと思い込まないようにしてください。

そもそも老後の備えは「iDeCoだけ」で「つみたてNISAだけ」では足りないことがほとんどです。

節税の有無だけにとらわれて、運用するお金を制限しないように注意してくださいね。

iDeCoは節税のためだけにやるものではありません!!!

iDeCoは

節税のためだけに

やるものではありません!!!