2019年7月から確定拠出年金の「兼務規制緩和」というものが行われました。

どういうことかというと、「iDeCoについては金融機関窓口では(実質)説明することができない」というルールを緩和し、窓口でのiDeCoの案内が可能になったということです。

それを受けて、私たち生活者の身近な金融サービス機関である銀行では、iDeCoについてどの程度加入のサポートをしてもらえるのか調査しました。

▼私が担当した金融機関の調査結果はこちらでご覧いただけます。

-

-

【銀行でiDeCoに入れるか!?】iDeCo窓口案内の調査結果報告!

「金融庁の2000万円問題」「年金の財政検証」「人生100年時代」こんなキーワードを目にしない日はなくなってきました。 2019年8月時点でiDeCoの加入者は ...

この記事では、窓口でiDeCoの説明を受けた時に私が聞いた「珍回答」「誤回答」「注意回答」をご紹介することで、iDeCoに関して勘違いされやすいポイントをお伝えしていきます。

トンデモ回答はこちらです。

どこでやっても商品は同じです。

そんなワケ、あるかーーーーー!!!!

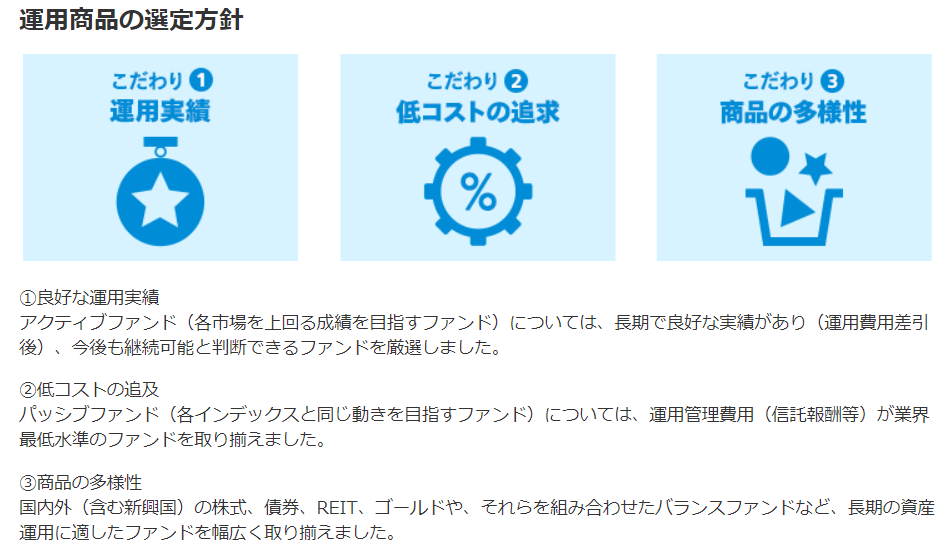

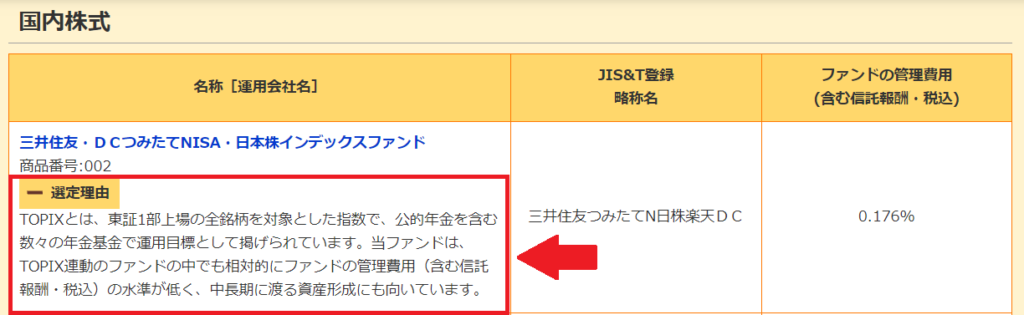

金融機関(運営管理機関)ごとに商品ラインアップは違います。

それぞれの運営管理機関が、最大35本(種類)という制約の中でお客様の資産形成のための商品を選び、ラインナップしています。

多くの金融機関が、商品選定の方針や個別の商品の選定理由を提示しています。

参照:マネックス証券

https://mst.monex.co.jp/mst/servlet/ITS/ideco/IDecoBrandList

参照:楽天証券

https://dc.rakuten-sec.co.jp/service/product/

色々な銀行の商品ラインナップ数を一覧で見たい場合は、iDeCoナビというサイトで「トップページ > 取扱金融機関比較 > 商品内容で比較」などを使ってみるのもいいですね。

参照:イデコナビ

参照:イデコナビ

https://www.dcnenkin.jp/search/product.php

八百屋さんで「牛肉ください!」といっても買えません。

自分が欲しいものが売っているお店に行くためにも、どんな商品をどこで取り扱っているのかのチェックはとても大事ですよ。

そんなこと言っても選べないよ~!という場合は「iDeCoスタートアップ講座」にどうぞ(^^)

金融機関選び&商品選びまでガッチリサポートしています。

こんな超初歩的な誤回答があった場合はそこで相談を終了することを強くお勧めいたします。

利益が出たら確定して、下がった時にまた買い付けます

ナンピン買いかーーーーーーーっ!!!

iDeCoは「長期・積立・分散」投資として使うのに適している場所です。

確かにスイッチング(商品変更)が手数料等がかからずにできる、というメリットもありますが、複利の効果を生かすためにも安易に売買を繰り返さないようにしましょう。

特にiDeCoで初めて運用をスタートしようとしている場合は「相場」などわからないもの。

だから「コツコツ積立」投資なのです。

商品の値段が高いときも安いときも、同じ金額だけを購入することで、結果として「高値で買ってしまう」ということを防ぐことができます。

低コストで国際分散投資できる商品を始めに選んだら、短期の値動きに一喜一憂せずにじっくり育てていきましょう。

今高いの?これからもっと高くなるの?と思いながら運用するのはストレスですよね。

(もちろん年に1・2回はチェックはしてね)

節税が大きいので運用はオマケです

むしろ節税がオマケじゃーーーー!!

iDeCoは節税のツールではありません。

金融庁も、現役期の個々人が取るべき対策として「将来に向けて少額からでも長期・積立・分散投資による資産形成を行う」こと、と再三にわたって書いています。

そしてそのためにiDeCoを活用してほしい、と。

年金制度も、我が子たちが暮らす時代にも一定の健全性を保って維持していくためには「自助」の部分が欠かせないと言っています。

そう考えるとiDeCoは節税のためにやるものではないことは明らかです。

所得控除は夫の方にまとめてできます

加入者しかできませーーーん!!!

こちらはちょっと間違えやすいポイントではありますが、金融機関の担当者が間違えてはいけません。

iDeCoの所得控除は「小規模企業共済等掛金控除」に該当します。

iDeCo加入者本人からしか差し引くことができないので注意しましょう。

『自分は税金が少ない(ない)から夫の方にまとめよう』などはできないものです。

これに対し、同じ老後のために自分で加入する「国民年金基金」の掛け金は「社会保険料控除」に分類されます。こちらは支払った人から差し引くことができます。

専業主婦や扶養内で自分に税金が少ない場合、「節税がないなら損では?」と金融機関の方に畳みかけられて、つみたてNISAを勧められることがよくあります。もちろん資産形成の選択肢の一つとしてつみたてNISAも有効ですが、「主婦にiDeCoは向いていない」という一方的な意見に押されてしまわないようにしましょう。

iDeCoは節税のためだけにするものではありません。

銀行でiDeCoの説明を聞くなら「自衛」を!

今回の調査から「窓口での相談はまだまだ当たり外れが大きい」という結果が明らかになりました。

もし、自分が窓口で話を聞いた担当者が「ハズレ」で、間違った説明をされた場合に気づくことができるでしょうか。

iDeCoやつみたてNISAは銀行にとって儲かる商品ではありません。

売れば売るほど赤字になるという事実もあるくらいだそう。

そうなると、いくら窓口で丁寧に説明して加入してもらったところで、銀行員さんの評価にはならないのです。

そうなれば、iDeCoに関する専門知識やサービスがどの程度向上していくかといえば・・・・

今回、私たち確定拠出年金のプロのチームで1か月にわたり全国の金融機関を調査しました。

この記事で発表したのはたまたま私が聞いた「大きな誤回答」のみのご紹介です。

全員で総ツッコミを入れるようなトンデモ回答もたくさん出てきました。

窓口での相談は、まだまだその危険性があるということです。

どうしてもネットは嫌だ・対面で加入したいということでしたら、そのアタリ・ハズレを防ぐ「自衛」のための知識が必要です。

また、少なくともジャンルの違う(都市銀行・地方銀行・証券会社)複数店舗で話を聞いていただくことをお勧めします。

そんなのできない!メンドクサイ!ということでしたら、やっぱりiDeCoの専門家のところに行きましょう。

人生に大きな影響をもたらす「資産形成」の入り口で、ちょっとの時間やお金をケチって何十年にわたって損失を出し続けることを考えたら、今のうちから信頼できるパートナーを見つけておくことが大事です。

自分に合った「お金の専門家」を見つけてくださいね。

脳内ダダ洩れでざっくばらんにお届けしています(^^)