「金融庁の2000万円問題」「年金の財政検証」「人生100年時代」こんなキーワードを目にしない日はなくなってきました。

2019年8月時点でiDeCoの加入者は134.7万人を突破したとの発表がありました。

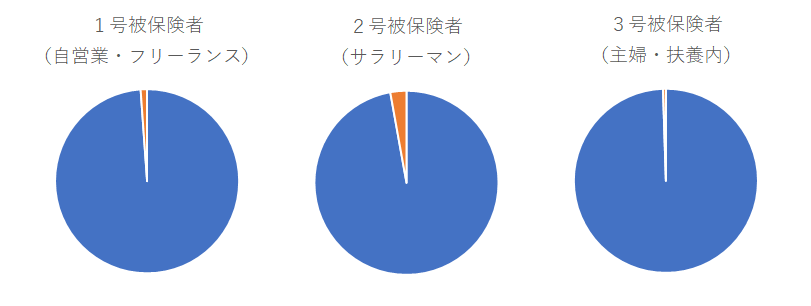

一瞬「おお!」と思いましたが年金の加入者の割合で見てみると、実はこのような状態。

3号被保険者(専業主婦や扶養内)は2017年に加入できるようになったとはいえ、グラフに色を付けるのが大変なほど少ないです。

知っている人は知っていて始めている。

でも実際にはまだ加入が進んでいるとはとっても言い難い状況です。

その理由は大きく分けて2つではないかと予測しています。

- 知識がない

- 相談場所がない

そもそも「資産運用」はもとより、お金に関する知識を学ぶことがないまま大人になるため、情報をキャッチするアンテナが立っていません。知識不足ゆえに受信できないままスルーされているのだと思います。

そして実際にiDeCoについて相談したいと思ってもなかなか相談できるところがない、という問題もありました。

インターネットで情報収集することに慣れていて、お金に関する知らない言葉も調べながらiDeCoの加入手続きを進めていける人はごくわずかです。

私たちのようなフラットな立場のFPに出会えればお役に立てることが多いですが、それもまだとても追いついていない状況。

若い人の中ではiDeCoの認知では52%程度はあるという調査もあるようですが、やはり多くの人が「知っているけど行動できない」にとどまっているようです。

現状、iDeCoについて相談できるのは、

- 運用の知識があるファイナンシャルプランナー

- iDeCoを運営している金融機関のウェブサイト・コールセンター

そして

- iDeCoを取り扱っている金融機関(銀行・証券会社)などです。

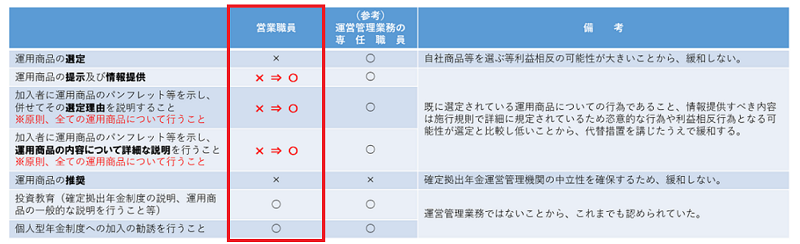

実は上記の3つの中でも、金融機関窓口では2019年6月まではiDeCoの案内をすることが(実質)禁じられていました。

(※専門職員に限ってはできたけれど、ほとんどいない)

これが2019年7月から「兼務規制緩和」が行われ、銀行の窓口担当者がiDeCoの説明をできることになったのです。

金融機関等の営業職員における運営管理機関業務の兼務規制の緩和について(2019年7月1日施行分)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/kenmukiseikanwa.html

チェックポイントは「実際に始められるレベルの案内があるか」

iDeCoの難しいところは「制度の理解」と「運用の理解」の両方が必要になることです。

どちらが欠けてもiDeCoを正しく活用することができません。

今回の調査では、主に下記の項目でその2つが満たされているかをチェックしました。

窓口でのチェック項目

iDeCoの制度の説明について

- 加入資格の確認(公的年金1・2・3号の正しい理解)

- 所得控除・運用益非課税・給付時の税制について

- 節税に関するヒアリング(所得・税率などの考え方)

- 手数料について(運営管理機関手数料・信託報酬)

運用の説明について

- 商品ラインナップの説明(元本確保・運用商品)

- 選び方についての説明

さらに、書類の書き方や商品選びに困ったとき、どの程度窓口でサポートが受けられるのかも確認しています。

25金融機関55窓口で調査しました

今回はFPのチームで調査を行い、「9金融機関の10の窓口」を調査しました。

このような調査結果となっています。

なお、この調査は特定の金融機関の対応を評価する目的ではなく、金融機関のiDeCoに対する全体の取り組みを調査したものですので、ここでは個別の店舗支店の公表は差し控えさせていただいています。

1:地方銀行 20点 ★

iDeCoについて聞きたいと受付の人に声を掛けたところ、話は通じましたが戸惑っている様子。こういう相談が来たらどう案内するか決まっていないようです。

個室に案内されましたが、申し込みの資料キットなどはなく3つ折りのiDeCoのパンフレットを持ってきました。

案内もマニュアルなどがある様子ではなく、そのパンフレットに書いてあることを読み上げる程度。

ちょっと詳しいことを聞くと「えーと・・・」とパンフレットの中に書いてあるか探している様子でした。

運用商品についても全く理解しておらず、「〇〇が提供している商品で・・・」とタジタジ。

つみたてNISAについては商品の内容は理解しているようでしたが、投資信託だったり長期・積立・国際分散投資への理解はほとんど感じられませんでした。

貯金できているなら運用はしなくてもいいとの発言があるなど、iDeCoの窓口としても、資産形成のパートナーとしても力不足と言わざるを得ませんでした。

「iDeCoの相談が来た場合どう対応するか」まったく行内で統一したルールがなく、とりあえず資産運用の担当者が出てくるという印象です。

それくらいiDeCoの相談は少ないのが実情かもしれません。

2:証券会社 45点 ★★★

こちらは駅前の証券会社です。銀行ではありませんのでなかなか一般の人は入ったことがないということも多いのではないでしょうか。

かくいう私も、証券会社の店舗に入ったことはほぼなく、ちょっとためらわれました。

対応してくださったのは推定50代の男性。

iDeCoの制度説明に関してはどこからどう聞いてもスキのない対応。細かいところまでしっかり理解している様子がうかがえました。

その割には点数が高くないのは、パンフレットなどがない・コールセンターでやってくれという態度など、「店舗での対応を歓迎してる様子がない」からです。

そもそも証券会社の店舗になじみのある人はそれなりの金額を投資している人かもしれませんが、iDeCoは運用初心者だからこそ相談したいもの。

「わかっているから聞かれれば答えますけれど」という印象を持ったことは、一般のお客様にとってはあまり歓迎できることではないと感じました。

iDeCoやつみたてNISAの積み立てなどの小口の投資は販売手数料になりにくく、証券会社にとっては全く商売にならないのかもしれません。

3:その他銀行 65点 ★★★★

今回は予約などはとらずに飛び込みでお話を伺いましたが、大変に丁寧な対応でした。

一度に全部を説明しようとするのではなく、こちらのレベル感に合わせて話を進めていくという配慮あり。

運用に関しては「こちらのツールで・・・・・」と実際にその場でPCで(いわゆるロボアド)どうやって商品を選んでいくか見せてくれました。

対応してくださった方は運用に詳しい感じではありませんでしたが、ツールを使うことでサポートする姿勢がありました。

資料に関しても申込書も含めたキットが渡されました。

申込書記入なども「来店していただければ一緒に書きますよ」などの提案があり、「書いてきてもいいし不安なら必要書類を持ってきて窓口で書くのでもいいです」などの対応は好印象でした。

4:その他銀行 20点 ★

全国に店舗のある銀行ですが、私が訪問したところ、iDeCoは窓口で対応しないスタンスでした。

資料がないと待たされ、ウェブサイトを印刷したものを提示されました。

長期投資をすることで元本割れした人がいないなど金融庁のデータなどを紹介し、つみたてNISAについてはよどみなく説明したが、iDeCoは「うちは手数料も高いので、ネット銀行さんなどで・・・」とかなり消極的な姿勢。

それなりに大きな店舗だったが、パンフレットが全くない時点でやはり窓口相談ができる金融機関ではないことが分かった。

5:都市銀行 75点★★★★

店舗ロビーにパンフレットや本などがたくさん並べてあり、それだけで銀行として力を入れていることが感じられました。

相談カウンターに案内されてすぐ話がつながり、資料一式を持った行員さんが説明してくれました。

説明の順番などもわかりやすく、様々なことが網羅されて全体像がとても分かりやすい説明でした。節税の部分に関してはこちらの状況を適宜ヒアリングしながらどのように節税なるのか目の前で紙に書いて図説するなど、「お客様にわかりやすく伝える」という気持ちを感じることができました。

申込書の書き方なども最後まで責任をもってサポートしてくれると信頼できる対応です。

iDeCoのスタートを後押しする姿勢が強いせいか「定期預金でいい」と受け止められかねない説明が少し心配。節税推しで「運用はオマケ」というような論調でいいかは気になるところです。

あとから手数料に関しての大事な部分の間違いがあったのが残念だったものの、他の金融機関とは一線を画す「金融機関としての取り組み」を感じることができました。

6:都市銀行 20点 ★

全国に店舗のある銀行ですが、こちらは説明を聞くのが気の毒なほど何もわからない様子でした。

相談カウンターに案内されたものの、iDeCoのパンフレットもないらしく、コピーされたものが提示されました。キャンペーンをやっているというチラシのみ置いてあったようです。

パンフレットに沿って説明するのもようやくというところ。

所得控除を受けるために確定申告が必要なのか、というごく基本的な質問もわからなかった様子です。

他に行員さんはたくさんいましたが、誰にも聞くこともできないようで、銀行としてまったく店舗での相談を想定していないことがよくわかりました。

答えられない質問に対しては間違えた説明をすることなく、その場でコールセンターに問い合わせて回答したことに関してはとても好印象を持ちましたが、残念ながら窓口説明するレベルには至っていません。

7:都市銀行 40点 ★★

企業型からの移換でiDeCoを開くことが多いようで、突然「移換ですか?」と聞かれて少々驚きました。これからiDeCoを始めたいと思う人は「移換」という言葉は知らないことがほとんどかと思います。

iDeCoの制度については理解している様子で、説明もよどみなくポイントを押さえていました。

運用商品に関してはほぼ説明がなく「色々あります」程度。運用商品を選んで資産を育てていく支援というより、iDeCoの口座を開設することに強くフォーカスしている印象。

運用についてはつみたてNISAを上げて説明し、そちらをおすすめされました。

どちらもできる余力がある人はいいですが、まずiDeCoで運用をと考えていると混乱を招きそうだという印象を持ちました。

8:地方銀行 20点 ★

こちらも店舗ではiDeCoの対応を想定していないようです。

ロビー係員さんが「コールセンターで対応なのですが、一応ご案内だけでも・・・」という説明の仕方をしていました。

案内してくれた行員さんも「iDeCoは個人的に少しわかっている範囲で」というような説明。

ネット銀行とかでやったほうが良いとの案内で、制度についてもチラホラと間違った認識があるようです。

こちらの銀行は企業型DCがあるようですが、マメにチェックして上がった売る・下がったら買うなどと説明があり、長期投資についてはあまり理解がないような印象でした。

どこでも商品は一緒などの説明があった部分からも、他の制度と混同しているようです。

窓口対応は原則できない、と考えたほうが良いことが分かりました。

9:地方銀行 35点 ★★

とにかく説明したくないんだな、と感じました。

パンフレットを提示しましたが書いてあることを読み上げるレベル。

毎月お金を貯められるなら、と保険商品の提案に入るなど「iDeCoについて聞きたい」というニーズには答えていただけませんでした。

資産運用の係である名刺をいただきましたが、保険商品を提案してくるあたり、ちょっと疑問を感じてしまいました。

10:証券会社 5点 ★

行ってはいけない!と思わず言いたくなる対応。

基本的に窓口で対応しないということはわかりましたが、だったら説明しない方がよさそうです。

よく知らないのに間違いだらけの説明をするのは信頼感を損なうな、と感じた対応でした。

まだまだ改善点がたくさん見出せる結果に

っていうのが今回の調査の正直な感想です(笑)

今回調査した項目は、iDeCoを始めるにあたって知っておくべき「必須」の項目のみ。

「特殊な状況」や「サービス(接遇)」「わかりやすさ」などは評価に入れていません。

ということは、iDeCoを取り扱っているというなら本来どこも100点でないといけないはずなのです。

今の段階では私のお客様に「銀行に行って相談してみてもいいかも」とはお勧めできません。

私が今回の調査で、これは改善していかなければいけないと感じたポイントは2つ

国の想い、全く届いていません!

金融庁のレポートでも、現役期の個々人が取るべき対策として「将来に向けて少額からでも長期・積立・分散投資による資産形成を行う」ことと書かれています。

未だかつてない長寿化を迎える社会全体のためにも、昔のように預金で資産が増えない自分たちのためにも、iDeCoやつみたてNISAを活用した個人の資産形成は早期に実現していかなければいけません。

今回の規制緩和はその後押しという意味もあったはず。

残念ながら緩和から2か月、全くその意図が届いた様子はうかがえませんでした。

評価が良かった銀行は、規制緩和より前から銀行を上げて対策をしていたところだけ。

「窓口で説明してもいいよ」という規制緩和ではなく、もっと抜本的な対策が求められていくのではないでしょうか。

窓口で説明する「あなた」はどうなの?

私が調査したのはたかだか10の窓口の10人です。

一部を見て全部を語るのはおかしいことだとは思いますが、金融機関の窓口で説明する「その人」自身が、自分の資産形成についてどう考えているのかが気になりました。

十分なヒアリングもないままに「節税にならないからiDeCoはやめたほうがいい」「運用商品でなく元本確保で充分」「貯金でいい」こんな言葉が出るということは、その人ご自身が長期の資産形成についての重要性を理解していないことに他ならない、と感じたのです。

金融機関の窓口の最前線にいる人として、日本の家計金融資産の偏在がどんな問題をもたらせているか知らなくていいのでしょうか。それは「お金」を扱う部門で働くプロといえるのでしょうか。

この2点からも、私はファイナンシャルプランナーとしてまだまだやるべきことがあると思いました。

私の開催するiDeCoのセミナーは、銀行の窓口ので働く方が個人的に学びに来てくださったりもしています。

もっとも身近な金融機関窓口である銀行が、私たち普通の生活者にとって「信頼できる」窓口であるように働きかけを続けていきたいですし、まずはFPとして、134万人のiDeCo加入者を、134万+1人にしていけるように、サポートしていきたいと思います。