みんなと同じじゃツマンナイ!人に朗報です(笑)

iDeCoでちょっと変わったプランがリリースされました。

三井住友銀行のiDeCoの新プラン「みらいプロジェクト」です。

今までiDeCoといえば「手数料で比較して」「商品ラインナップを見てみて」そこそこ無難そうなものを選ぶ。

ある程度のことを自分で調べられるけれど、さほど運用に興味がない人は、『運営管理機関手数料0』で『信託報酬も低め商品がある』いくつかの金融機関でとりあえず始めることが多かったように思います。

そして、資産形成のスタートとしてはそれでいいと私は思っています。

無難なチョイスでの一歩は、人生においては大きな意味のある一歩ですから♪

とはいえ、並べてみればわかりますが「手数料安い」「ローコスト・インデックスファンド」で選ぼうとすると、何とも無機質な感じがするのは確かですね。悪く言えば代わり映えない感じ??

そこに殴り込みをかけてきた(笑)のが、今日お知らせする三井住友銀行の「みらいプロジェクト」です。

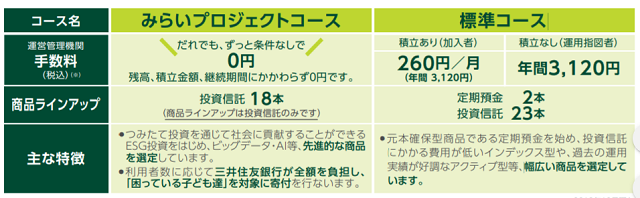

三井住友銀行・みらいプロジェクト概要

まずはプレスリリースより抜粋してご紹介。

新コースは、『つみたて投資』を通じて「老後資金の準備」と「社会全体への貢献」の実現を目指すものであり、社会貢献型の資産形成サービスとして、多くの方が抱いている老後不安の解決 に役立てるものとなります。

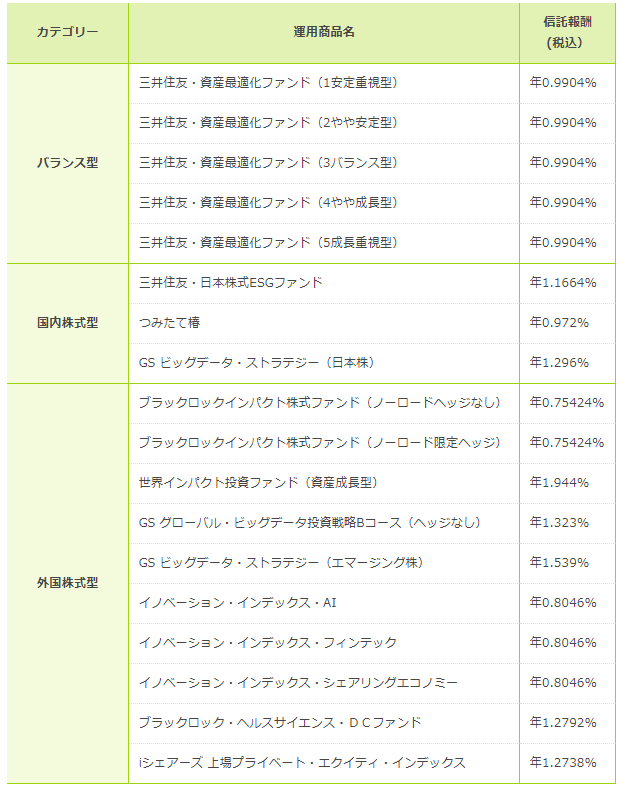

(1)商品ラインアップは国内で初めて元本確保型を除く、バランス型・内外株の厳選した投資信託のみ18本を選定しました。 なお、運用実績によっては商品除外、追加も積極的に対応していく予定です。

(2) 運営管理機関手数料はだれでも、ずっと条件なし0 円でご提供いたします。

(3)「社会全体への貢献」の取組みに興味をもっていただけるようにESG投資に関連する商品を5本採用しています。

(4)毎年12 月末の利用者数に応じて『国内の困っている子ども達』を対象にSMBCが全額負担で寄付を行ないます。

https://www.smbc.co.jp/news/pdf/j20190821_03.pdf

『iDeCo×社会貢献』というのがこのプランの要ですね。

ポイントをザックリまとめるとしたら3つ

- 運営管理手数料は0円

- 社会貢献を意識した投資信託ラインナップ

- 加入者数×100円が子どもの貧困対策の寄付に

定期預金すらないという攻めっぷりに、多くの人は度肝を抜かれたのではないでしょうか(私もその一人です)

しかし斬新すぎるこのプラン「なんじゃこりゃー!」と色々な気持ちでモヤモヤモヤモヤ。

そしたらなんと、このプランを作るのに中心的な役割をなさった人に直接お話おうかがいすることができたのです(^^)

私がなるほど!と思ったところを中心に紹介させていただきますね。

手数料ではないところに付加価値を見出す人向け

並んである商品を見る限り、手数料だけで比較する人には選ばれようもないものばかりです。

運営管理手数料は思い切って0になっています(標準プランは月260円)

ただ、もう一つの大事なチェックポイントである「信託報酬」は、数字だけ見たらどう考えても高い。

インデックスファンドが手数料競争で今や0.15%などが軒並みラインナップしている中で、一番安いものでも「ブラックロックインパクト株式ファンド」の0.7524%です。

手数料で選びたい人にはこの「みらいプロジェクト」は向いていません。

そもそも本来は、運用商品を「手数料だけ」で比較すること自体がおかしいのですね。

旅行に例えていうならば、アメリカに行くツアーとインドに行くツアーの料金を比べるのはおかしいですし、同じアメリカに行くツアーでも添乗員付きツアーとフリーパックの料金を比べるのはおかしい。

手数料は「確定した損失」であり、逆の利息みたいなものですから、長期投資において手数料は大変に重要なポイントであることは確かです。

ただ、その比較は当然「パフォーマンスに対してどうか」という観点であってしかるべき。

銀行の方も「手数料ではないところに付加価値を見出す人に届けたい」とのことでした。

ただ(運営管理機関手数料0の金融機関の中では)「アクティブファンドだけでみた手数料の平均は一番安い」ということもおっしゃっていました。

元本確保(定期預金)は入れません!

このプランで驚いたのは元本確保の商品(いわゆる定期預金や保険商品)が一本も入っていないこと!

http://www.j-pec.co.jp/personal_plan/jpec_plan/smbc_mirai.html

っと思った方もいるかもしれません。

それに関しては、これからインフレに向かっていくだろう流れで、定期預金では資産も増えないし実質目減りしていく。

なんとなく定期預金に入れてしまわないように、あえて外している。とのことでした。

同じ三井住友銀行のiDeCoの標準コースには定期預金がラインナップされており、コース間の移動は紙一枚で手続き完了とのことです。

「でもまだ『紙』なんですよね~」(デジタル・オンラインでできない)とおっしゃっておりましたので、このあたりもこれからオンラインでできるようになっていくことを期待しましょう。

なお、みらいプロジェクトと標準コース間の移動は通常の「移換」と同じ手続きになりますので、『売却→現金化→移換』の流れです。移換の手数料が発生しないだけで、運用商品のまま移動できるわけではないことは注意が必要です。

(SBIのオリジナルとセレクトと同じ感じですね)

テーマ型投信が多いことに関して

分類としてインデックスに該当したとしてもいわゆる「テーマ型」と呼ばれる、AIやフィンテック・ビッグデータなどへ投資するファンドがラインナップされています。

商品を選ぶにあたってのお話でおっしゃっていたのは「ファンドマネージャーの力量だけで運用するものにしない」ということでした。

長く続いていくファンドで、ファンドマネージャーがいなくなったらダメになってしまうようなものを選択しない。(すべてではないけれど)データを重視して選定しているようです。

新しいファンドが多いので、この先もしっかりと商品の評価を行い必要に応じて商品の追加をしていくこと。また、どうしても外したほうが良いと思われるものは、加入者(購入者)の同意を得て除外をしていくなども考えるそうです。

銀行側から加入者への情報提供が欠かせないため、加入後にも接点を持ち続けるためにメールアドレスを登録してもらい、情報を届け

ていく意欲を示していらっしゃいました。

塚越菜々子の率直な感想

今回話をお伺いして、私個人が感じたことです。

万人受けはしない

これはプランを作った方も「万人受けは目指していない」とおっしゃっていましたが、本当にそうだと思います。

iDeCoは長期・積立・分散が取り入れやすい口座。

また、節税という大きなオマケから、初心者が始めやすいものでもあります(運用益が大きく出なくても、節税でプラスにしやすい)

そう考えたときに、あえて「iDeCoでアクティブ?テーマ型?」という思いもあります。

インデックス(パッシブ)ファンドは「良くも悪くも全部に投資」です。

その”全部”のなかに、例えば「人を殺す武器を作る会社があったら?」「家族を働かせたくないようなブラック企業があったら?」「業績が悪く発展性がない会社があったら?」そういうのも混ざっているという見方もあります。

このプランは、個人の大事な資産が「社会貢献」につながっていくということに付加価値を感じる人、そしてそれをiDeCoの中でやってみたいと思う人の選択肢になってくるのではないでしょうか。

想いをどう広げていくか

もう一つ感じたのは「その想い、どう届けていきますか」ということです。

日々、生活者の方と接していると、運用に関する考え方はどちらかといえば二極化。

一方は、積極的に資産運用へ目を向けてアクティブファンドを選んだり、パフォーマンスを考える人。

こういう方はアクティブファンドも視野に入れるでしょうし、「この運用会社、アメリカでは誰でも知っている」なども詳しいかもしれません。ですがそうなると逆に「あえてiDeCoで?」になる可能性もあります

もう一方は、詳しくはわからないけど、とりあえず長期・積立・分散のスタンダードに乗っかって基本ほったらかしの人。

この状態だとアクティブファンドはハードルが高いものです。必ずしも手数料主義ではなくとも、さほど運用に興味や時間を割くことができない場合、手数料という一定の明確な基準で商品選びをしています。

そして私も、資産運用1年生はこれでもいいと思っています。

では、”誰にどうやって”この思いを届けていくのか。

これがこの先このプランが支持されていくかどうかのポイントのように思います。

窓口に来た人に語り掛けていくのなら窓口担当者の深い理解と積極的な対応が求められるでしょうし、ウェブで発信していくなら「手数料ではない」部分に共感してもらえるような工夫。イベント・セミナー等を通じてそのストーリーを語る仕掛けが必要なのかもしれません。

三井住友銀行のイイところ

このプランに限らず、お話を伺ったり実際に窓口に伺って感じた三井住友銀行のiDeCoのいいところをご紹介しますね♪

窓口で「用紙の記入」までサポート

え、そんなこと?と思うかもしれませんが、多くの金融機関窓口は対応していないところが多いのです。

そもそも申込用紙がない・コールセンターに請求して自分で書いて出すしかない・担当者がよく分かっていない、という金融機関の多いこと・・・

そんな中、三井住友銀行は窓口にすべての書類が用意してあり、書き方のサポートもしてくださるとのこと。

三井住友銀行は企業型のDCでも実績が多数あり、企業型から脱退(転退職など)した場合の個人型への移換も多いそう。猶予期間ぎりぎりで窓口に駆け込む方もいるらしく、不備があるとアウトになってしまうんですね。

窓口でしっかり確認して手続きが行えることで、書類不備や移換が間に合わないなどを避けられるようにしているそうです。

窓口担当者が覚えきれないようなイレギュラーな案件は、行員さんがその場で問い合わせできる本部の専門部署も用意されていてバックアップもしっかりしているようですよ。

ひとつ気になったのは、窓口でのiDeCoの力の入れ具合は支店ごとに任せているとのこと。もしかしたらまだ店舗によってはiDeCoの対応にムラがあるかもしれませんね。

(窓口でiDeCoの対応ができる規制緩和が行われたのは実質2019年7月からのため、追い付いていない部分もありそうです)

iDeCoログインIDがメールアドレスで

三井住友銀行はiDeCoのログインIDがメールアドレスにできるようです。

実はこのiDeCoのIDが割り当てられて変えられない件、私個人的にも大変ネックに感じています。

割り当てられた変更不能のIDなんて絶対覚えていられないですし、さりとてどこかにメモして財布に入れて持ち歩くものでもない。

忘れてしまったとき・ちょっと確認したいときにメールアドレスがIDになっているのは大変ありがたい仕組みですね。

iDeCo普及でバリエーションが出てくることに期待

iDeCoは100年時代の生活設計・資産管理にとても有利な制度です。

ですが、その普及はまだまだ「一部」

「自分の財産に働いてもらう」ことがもっと一般的になれば、生活者のニーズに応じて多様な金融サービスが増えていくかもしれません。

この三井住友銀行のみらいプロジェクトが、その先駆けになるといいですね。

まずは「今の段階で」「自分に適した始め方」ができるようなサポートをしています。

私はどうしたらいい?とお困りの場合は、ぜひ金融機関との間を取り持つ専門家も上手にお使いくださいね。

特定の金融機関との関係を一切持っていません。

フラットな情報提供が可能ですのでご安心ください(^^)