iDeCoは一括で退職金扱いで受け取った方が、ほとんど税金かからなくて有利なんじゃなかったの?会社に勤めている期間は切り捨てられてしまうなんて聞いてないよー!

55歳~56歳などの若年定年で退職金を受け取り、iDeCoは60歳以降に一括で受け取ろうと計画している場合の注意点についてご案内していきます。

全国の自衛官のみなさまお疲れ様です。

実は自衛官妻。保険も金融商品も売らない独立系CFP塚越菜々子です。

夫が56歳(伸びるかな・・・・)で定年を迎える我が家、完全に明日は我が身の話題ですので、せっせと計画を練っています。同じように若年退職におびえる(笑)ご本人様及びご家族のお役に立てれば幸いです。

まずは、iDeCoの受け取り方2パターン

今とても熱い制度、個人型確定拠出年金(iDeCo)は節税しながら作る「じぶん年金」制度とお伝えしています。

そんなiDeCoは、受け取るときにも税金がかかりにくくなる仕組みとなっています。

受け取り方によって税金の計算の仕方が違いますが、基本的に2パターンあります。

- 一括で受け取る→退職金扱い

- 分割で受け取る→雑所得(公的年金)扱い

そしてiDeCoをやっている金融機関によっては、一括と分割と併用できる場合があります。

一部をドンと受け取って残りは分割して受け取るという場合です。

今回はその受け取り方のうち「一括受け取り(退職金扱い)」になった場合の税金の計算についてお話しします。

退職金の税金の計算方法

これは自衛官・民間の会社員に限らず計算方法は同じです。

大前提として、退職金を受け取った場合は税金がかかります。

ですが、何千万ともらったすべてに税金がかかったらとんでもないことになってしまいますので、税金がかからないように除いてもらえる部分が存在します。そこが「退職所得控除」です。

この、税金がかからない退職所得控除の額は、一律ではなく勤続年数で決まっています。

計算式はこちらです。

▶勤続年数20年まで・・・1年あたり40万円

▶勤続年数21年以降・・・1年あたり70万円

例えば、18歳から54歳まで勤務したとします。勤続年数は36年です。(35年4か月など端数の場合は切り上げて36年になります)

退職所得控除を算出するために当てはめると

◆36年のうち前半20年分

20年×40万円=800万円

◆36年から↑の20年を引いた残りの16年(勤続20年目以降)

16年×70万円=1120万円

800+1120=1920万円

この1920万円が退職所得控除となり、もらった退職金のうち税金がかからない部分になります。

さらにいうと、この退職所得控除を引いて出た残りをさらに1/2した金額に税金がかかることになっています。

iDeCoの場合は加入していても、掛け金を拠出せずお休み(入れてあるお金だけ運用)している期間は勤続年数としてカウントされないのでご注意ください。

会社の退職金とiDeCo一括受け取り両方ある場合の注意点

さて、ではここからが問題です。

会社の退職金とiDeCoの一括受け取り、どちらもある場合はそれぞれ上記の計算でいいのでしょうか?

iDeCoと退職金を同じ年に受け取る。iDeCoを先に受け取ってその後退職金・・・など、本来はいろんなパターンがあるはずですが、自衛官の場合は(一部を除いて)60歳前に退官。iDeCoは一番早くても60歳まで受け取ることができません。

そう考えると、ほとんどの場合は「先に会社の退職金」「あとからiDeCoの受け取り」となる可能性が高いです。

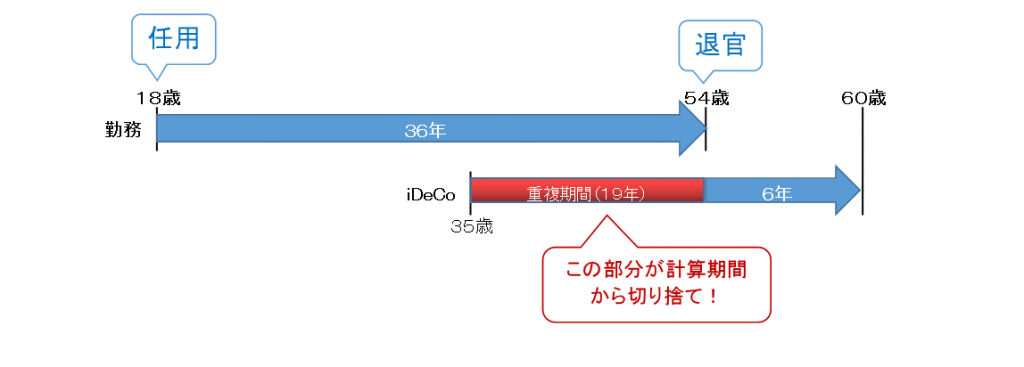

こちらの図を見てください。

例えば18歳から任用されて、35歳からiDeCoをはじめた場合、このように勤続年数とiDeCoをかけている年数が重複しますね。

先に退職金を受け取るので、会社の退職金に関しては上記で説明した退職所得控除の計算式が使えます。(ちなみに、若年定年退職者給付金の1回目は定年時の退職金と合わせて税金計算されます)

54歳で受け取る退職金は、この勤務開始から54歳までの勤続年数で計算されます。

先ほどの例でいうと1920万円(を引いて1/2した額)は税金がかかりません。

ではiDeCoの方を見てみると、会社の退職金の税金計算期間で使う部分と重複していますね。

なんと、この重複部分は切り捨てられてしまいます・・!!!!

(厳密に言うと、退職所得控除が余っているとき(自衛隊の退職金に税金がかからないとき)などはみなし勤続年数になりますが、よほど短期でない限り自衛官の場合はないと思います)

退官後も60歳まで25年かけてきたとしても、このままだと54~60の6年間だけがiDeCoの勤続年数としてカウントされることになるのです。

ということは、6年×40万=240万円が税金がかからない部分です。

自衛官(公務員)のiDeCoの掛金上限は年間で14.4万円。(法改正により月2万円:年24万円※)25年間満額で続けてくると元本だけでも504万円。

※2027年(予定)からは月5.4万円まで掛金が増える改正が予定されています。

もともとかけている期間が長くなくて、そんな心配しなくてもろくに増えてないよ~ならいいのですが、これから始めようかと検討している若い方にはちょっと注意が必要です。

どれくらいの税金がかかる?シミュレーション

自衛艦の退職年齢は、定年延長により少しずつ動いているのと階級によって年齢が違いますが、ここでは56歳で退職とします。

iDeCoは60歳まで受け取ることができませんので、退職金とiDeCoを同時受け取ることはできません。

■設定

18歳~56歳まで自衛官

iDeCoは45歳から月1.2万円を継続

56歳以降は別の会社に就職し、65歳までiDeCoは継続

■退職金とiDeCoの金額

退職一時金 2500万円(勤続38年)

iDeCoは運用益を含め450万円(加入期間20年・元本288万円)

自衛官の退職金を受け取ってから、iDeCoの一時金を受け取るまでの間が19年は空いていないため、重複部分の調整が行われます。(下記参照)

(45歳~56歳までのiDeCo加入期間)

■受け取り時の税金

①56歳で自衛隊の退職金を受け取るときの税金と手取り

受け取り額 25,000,000円

退職所得控除(38年)20,600,000円

=4,400,000×1/2

=課税 2,200,000円

▼税金(所得税・住民税)345,072円

→手取り金額 24,654,928円

②65歳でiDeCoを受け取るときの税金と手取り

受け取り額 4,500,000円

退職所得控除(重複分9年切り捨て)3,600,000円

=900,000×1/2

=課税 450,000円

▼税金(所得税・住民税)67,972円

→手取り額 4,432,028円

もちろん、掛け金を拠出している期間に毎年節税できた金額もあるはずです。

(掛金の拠出している期間の税率が20%だとしても288万円×20%=57.6万円の節税ができている)

税金がかからないほかの方法はないですか?

とはいえ、受け取り方一つでみすみす税金がかかるのは悲しい・・・では、ほかの方法はないでしょうか?

退職から19年空けてから受け取る

確定拠出年金を後から受け取る場合は、一回目の退職金から15年期間を空けるとリセットされるというルールがあります。★ルール改正によってなくなりました→19年ルールへ

こちらを参照→https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2735.htm

前年以前19年内に退職手当等の支払を受け、本年中に確定拠出年金法に基づく老齢給付金として支給される一時金の支払を受ける場合

前年以前19年内に支払を受けた退職手当等

54歳で退職金を受け取ったら、そこから15年。69歳まで受け取らずに据え置いてそこで一括で受け取れば、かけてきた期間をまるまる計算に使うことができます。

(iDeCoは75歳までに受け取り指示を出さないといけません)

人生100年時代などと言われる昨今ですから、75歳ならまだ元気だとしたらそれもあり。ただ、それより前にお金が必要になるとするとこの方法は使いにくくなります。老後のお金の計画が先に必要ですね。

定年が段階的に延長されている現在、退官(退職金受け取り)から19年空けること自体が難しくなっています。

※早期退職で50代前半などに退職している場合は別

分割受け取りや一括分割併用を検討する

iDeCoの受け取り方はなにも一括だけではないのは、冒頭で話した通りです。分割で受け取ることもできます。

この場合は税金の計算方法がiDeCoだけではなくて、その時にほかの収入(再任用とかアルバイトとか公的年金とか)があればそちらと合算するので、一概に計算することができません。

iDeCoは老齢年金(老後に受け取る年金)と同じ税金の計算の仕方になっていて、60~65歳の間より65歳過ぎてから受け取る方が税金はかかりにくいです。

公的年金はそもそも65歳からですので、公的年金をもらう前にもらっておく?

でも60代前半はまだ働いているかな?

65歳からの公的年金と合算すると税金がかかっちゃうかな?

厚生年金を70歳まで繰り下げてその間にもらうか?いやいや、年下妻の最大の恩恵(←私w)加給年金が受け取れなくなるか?

などいろいろなケースがあります。はっきり言って複雑です!

そのときの働き方によっては、税金だけではなく健康保険への影響が出る可能性もあります。

しっかりとした試算を必要とするケースバイケース!

退官後、65歳までのiDeCoの上限は働き方しだい

転職しても持ち運べるのが確定拠出年金(iDeCo)のよいところのひとつです。

50代で退官した場合でも、(引き続き社会保険加入して働いている場合)65歳まで確定拠出年金をかけ続けることができます(働き方によっては70歳までなど)

自衛官でいるうちは公務員ですので上限は20000円ですが、退官後は自分の年金加入の状況によって上限は変わります。

- 再任用→そのまま公務員扱いとして20,000円が上限

- 民間企業に再就職→厚生年金に加入すれば23,000円が上限(企業年金がない場合)

- アルバイトなど→厚生年金には入らず国民年金に加入すれば上限68,000円

このようになっています。

(2025年税制改正で今後さらに掛金が増額できる予定です。公務員扱いだと54000円、企業年金のない民間企業だと62,000円。国民年金の場合75,000円へ)

いろいろあるけれど、iDeCoをやらない理由にはならない

いろいろと意味の分からない(であろう)言葉を羅列しましたが、確かに最もお得に受け取ろうと思うと、それなりに知識が必要です。

ですが、そもそもまだ先の話。

確定拠出年金のルールも変わるかもしれないし、公的年金がいくらになるかも確定していない。

その時の自分の身の振り方も・妻の状況も不確定です。

だとしたら、いま間違いなく節税という「得」な思いができるiDeCoに加入しない理由にはなりませんよね。

仮に退職所得控除が0だとしても、最後に半分は課税の対象外から外れるのは大きいです。

資産運用の観点から見ればやはり期間が長いのは有利です。所得税や住民税の節税という意味でも適切にiDeCoと付き合っていけば、やらないよりは絶対にやった方がいいと私は思います。

ただでさえ54歳定年だなんて、家計としては不安要素でしかありません。

受け取りの時のことは、少しだけ気にかけておいて近づいてきたら試算すればいいのです。もちろん、資産運用はiDeCoだけではなくNISAなどもありますから、そちらの利便性や投資できる金額と合わせて検討が必要です。

あえてこのようなことを書いたのは「知識が身を守る」「知らないだけで損をする」ことがないようにアンテナを立てて欲しかったからです。

「そういえばそんなことがあったような」レベルで構いません。

頭の片隅で覚えておき、受け取るときも加入するときも、また今後の動向についても、ぜひ専門家の知恵をお使いくださいね。