♪iDeCoなの?DCなの?どっちが好きなの~♪って、一昔前のアイドルのリズムで歌ってしまう昭和生まれのFPの塚越菜々子です。笑

iDeCoや企業型DCなどの「確定拠出年金」少しずつ認知度が広がってきましたね。

法律の改正や税制面のメリットからiDeCoの利用者は180万人。

それに対して企業型の確定拠出年金(企業型DC)の加入者は750万人。

圧倒的に企業型DCに加入している人の方が多いです。

早くから時間をかけての資産形成の重要性がうたわれ、確定拠出年金制度の利用者が増えているのにしたがって、より使い勝手がよくなるように様々な改正が進められています。

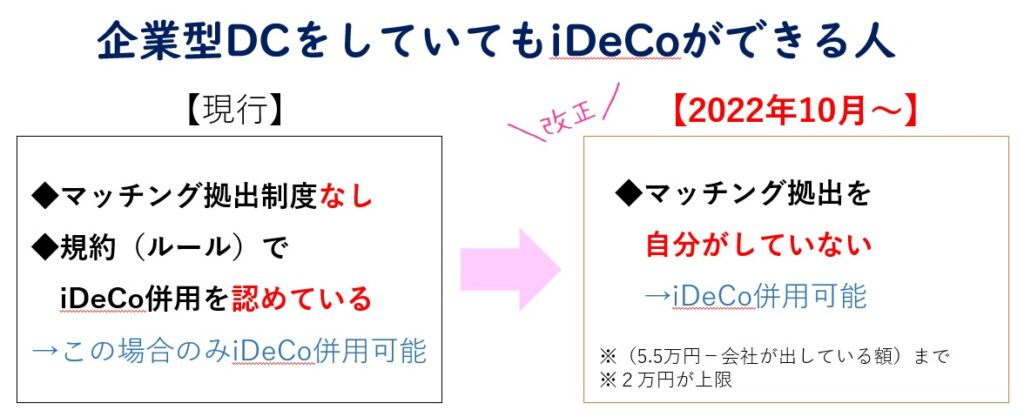

その一つとして、2022年10月~は企業型DCがある・企業型DCにマッチング拠出制度がある場合でも原則iDeCoが併用できるようになりました。

ただ次々にルール変更があるため、マッチング拠出がある場合はどうか、どんなケースはiDeCoができないか、マッチングとiDeCoとどちらを選択すればいいかというご相談も多くいただきます。

今回は企業型DCとiDeCoをどう使いわけるかを考えていきたいと思います。

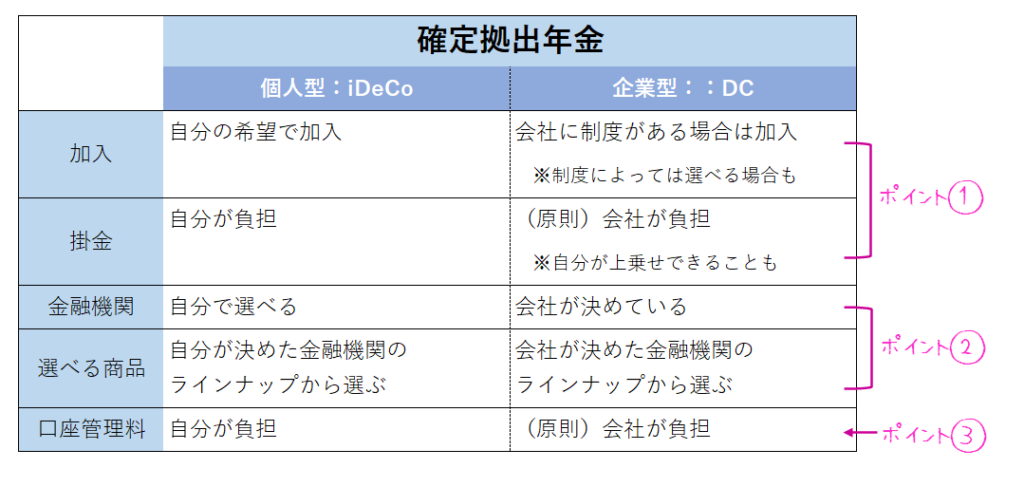

企業型DCとiDeCoの違い

企業型DCもiDeCoもどちらも主に老後資金を作るための「確定拠出年金」です。

会社が主導し、主に退職金制度の一部として導入するものを「企業型」といいます。日本版401k・DC年金・あるいはその制度の設計の形を指して「選択制DC」などと呼ばれることもあります。

これに対してiDeCoは、その制度を自分の意思で使うことを決めて加入する「個人型」のことを言います。

iDeCoは自分で任意に加入するものですから、選べる範囲が広いです。

それに対して企業型DCは会社の制度ですので、あらかじめ決まっている制度の範囲内で選ぶことになります。そしてその制度は会社ごとに違っているのがまたわかりにくくなっている部分です。

企業型DCの加入と掛金のパターン

企業型DCは会社が契約した金融機関に従業員の確定拠出年金口座を作り、掛け金を入れて従業員がその口座の管理をするスタイルです。

掛金を「誰が」「いくら」入れるかはいくつかのパターンがあります。

自分がどのパターンに当てはまるか確認しておきましょう。

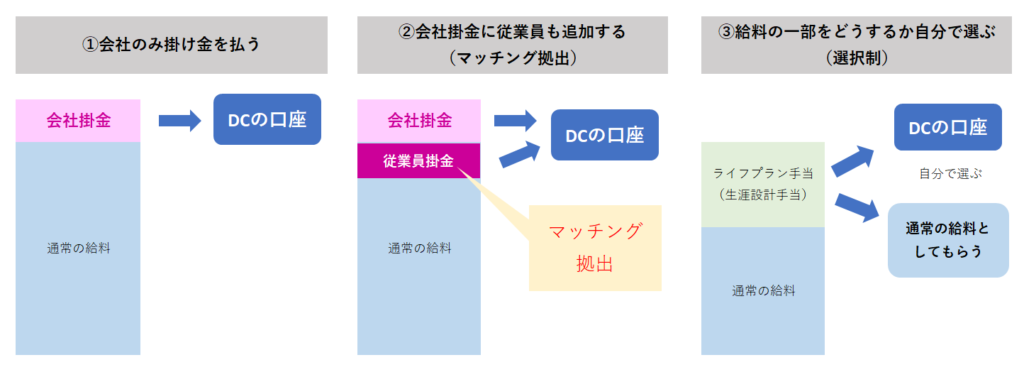

パターン1:会社のみが掛け金を払う

パターン1は会社だけがお金を支払い企業型DCの口座に入金するスタイルです。

従業員は自分からの持ち出しはありません。もちろん給料から引かれることもありませんので、うっかりすると自分が確定拠出年金の口座を持っていることを忘れてしまっている人も・・・

この確定拠出年金制度が会社の退職金制度の一部(または全て)の場合もあります。

知らなかったら大変ですね!年に1回は必ずお知らせが来ますので、良く状況を確認しておきましょう。

パターン2:会社がお金を入れ、従業員も入れることができる

パターン2も会社が掛け金を入れるのがメインですが、従業員も追加で自分の給料から一部入れてもいいですよ、という制度が設定されていることがあります。それが「マッチング拠出」です。もちろん追加で入れなくても構いません。

また、マッチング拠出はいくらでもできるわけではなく、『会社と従業員の掛け金を合わせても55000円以下』さらに『会社の掛金以下の金額』です。

つまり、会社が1000円しか出していなければ従業員がマッチングできるのは1000円のみ。合計で2000円しか確定拠出年金の口座にお金を入れることはできませんでした。

少額の拠出とマッチング拠出を定めている場合、自分でiDeCoをするよりずっと少ない額しか確定拠出年金ができませんでした。

実際の相談の現場でも「ありがた迷惑!」になってしまっているケースもありました

パターン3:確定拠出をするか自分で選ぶ

会社が制度として導入したら基本的には加入になる企業型DCですが、最近よく聞かれる「選択制」のときは、企業型DCに加入するかどうか自分で選ぶことができます。

まず給料の一部が「生涯設計手当」や「ライフプラン手当」などに変わります。(名称は会社によって違います)

その手当を自分でどうするか選びます。

選択肢は

①前払退職金としてそのままもらう(つまり普通にお給料としてもらうのと同じです)

②企業型DCに入れる

があります。

どちらか一方のみ選ぶのではなく、一部は①前払退職金として、残りは②企業型DCに入れるなども選べるケースがほとんどです(会社が決めています)

◆マッチングと選択制、どちらも自分が出すのにどう違うの?

マッチング拠出は「自分がお給料をもらったうえで」確定拠出年金口座に追加で入れるか選びます。

これに対し、選択制の場合は「そもそも給料としてもらうか、もらわずにダイレクトに確定拠出年金に入れるか」を選びます。

一度給料としてカウントされるかの違いです。

この違いは主に「社会保険料の計算の元になるかどうか」に関係してきます。社会保険料の計算の元に入らなければ、負担する社会保険は減ります。その分給付を受けるとき(老後の年金など)に受取額も減る可能性があります。

2022年10月~どのパターンでもiDeCoが可能に

いままで企業型DCがある場合は「iDeCoを併用してもいいよ」というルールが定まっているときだけしかiDeCoができませんでした。そのルール(規約)を設定している事が少なかったため、また変更するとなると大掛かりになってしまうため、事実上iDeCo併用はできない人が多かったのです。

これが2022年から「ルール(規約)変更をしなくても、原則iDeCoやってOK」に変わります。

マッチング拠出制度が会社にあっても同様にiDeCoができるようになります。

ただし、マッチング拠出制度がある場合は「マッチング拠出をする or マッチングはせずに自分でiDeCoをする」のどちらかを選ぶことになります。

「マッチングもしつつiDeCoをする」ことはできません。

マッチングをするかiDeCoをするか?

いままではマッチングがあるときはそもそもiDeCoができなかったので、やむを得ず少額をマッチングしたり、確定拠出年金はもうアテにしないと諦めていた場合も今後は可能性が広がるかもしれません。

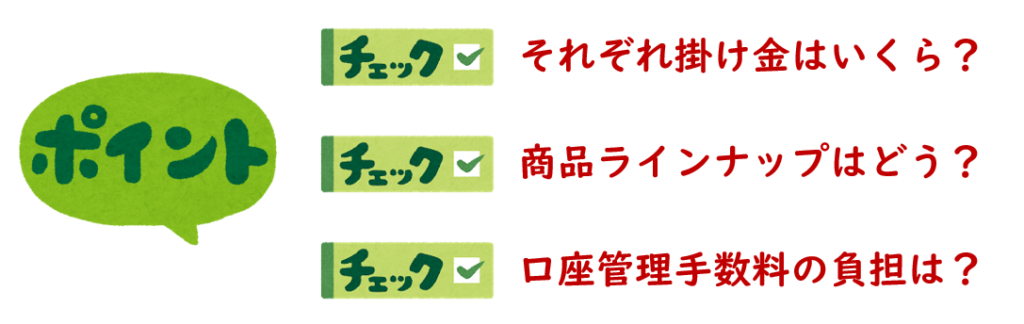

とはいえ、マッチングとiDeCo併用どちらがいいかは状況によって変わってきます。

1:自分が出せる掛金額

2:選べる商品内容

3:口座管理手数料

自分でいくら掛金を出せる?

企業型DCとiDeCoは同じ確定拠出年金ですが、それぞれ口座は別です。

企業型DCとiDeCoがあるときはそれぞれ別々に管理していく必要があります。二つのサイフに分かれてしまうことが効率が良いか・手間ではないかも考えたいところですね。

マッチングをするとしたらいくらまでできるか、iDeCoをするとしたらいくら掛け金を入れることができるか、それをしっかりと確認しましょう。

掛けられる金額は会社の掛け金の金額や、企業型DC以外にも確定給付型年金制度(DB)が会社にあるかどうかによっても変わってきます。

今後、企業型DCの加入者サイト(ログインして詳細を見るページ)にて、iDeCoがいくらできるのか表示していく予定とのことです。

企業型DCで選べる商品はどう?

企業型DCは会社が決めた金融機関で口座を管理するので、選べる商品もその金融機関が用意したプランにあるものだけです。

自分が選びたい商品がラインナップされているかも重要ポイントです。

どんな商品があるかはかなりばらつきがあり、時には長期の資産形成にはイマイチだったり、ラインナップが古く手数料の高いものしか選べない、あるいはそもそも数が少ししかないなどのケースも見受けられます。

企業型DCの商品に納得のいく選択肢がない場合は、iDeCoを検討してもよいかもしれません。

口座管理手数料は?

iDeCoは任意で加入するもので、iDeCoの口座を開設すると口座管理の手数料がかかります。

毎月掛け金を積み立てているときは最低171円。金融機関によってはもっとコストがかかります。企業型DC以外にiDeCoに掛けることのできる金額が少ない場合、この毎月の手数料が負担になることも考えられます。

これに対して企業型DCは一般的にはこの口座管理手数料は会社負担です(従業員が負担するケースもあります)

長期で運用していく場合はこの毎月の手数料も積み重なれば大きなコストになりますので、あえてiDeCoを選ばずにマッチング拠出をしておくほうがいいことッモあります。自分でiDeCoを始めるときは手数料も良くチェックして金融機関もシッカリ選ぶようにしましょう。

商品ラインナップや掛金を踏まえて心構えを!

2022年10月の改正まではもう少し時間があります。

今の段階では、自分の確定拠出年金制度がどのパターンなのか、他に確定給付型年金(DB)がないのかを総務などに確認しておくと良いでしょう。企業型DCが導入されている会社は「スターターキット」や制度のお知らせパンフレットがもらえるはずです。

まずは「今どうなっているか」を確認するところから始めてください。

それが分かると、マッチングやiDeCoがいくらできるかわかりますので今後の作戦が練りやすくなります。

今後、確定拠出年金の関連機関もさまざまな変更があるはずです。ぜひアンテナを立てて情報収集をしていきましょう。

▼こちらのメルマガでも色々と情報提供を続けていきますね。ぜひご登録ください。