「iDeCoは節税だからやった方がいい」と言う人あれば、「住宅ローンがあるならiDeCoは節税メリットがないからやめたほうが良い」という人あり。不思議ですね(笑)仕組みがわからないとさぞ困惑してしまうかと思います。

住宅ローンとiDeCoの節税メリットの関係はどうなっているのでしょう?

今回は「住宅ローンがあってもiDeCoで節税できるケースもある」ということと、「たとえ節税できなくてもiDeCoをする意味」の2点をお伝えいたします。

※なお、この計算ではわかりやすくするために税金の額は概算で示してあります。実際にいくら税金が還付・相殺されるかは、税理士やお近くの税務当局に必ずご確認ください。

iDeCoと住宅ローンの関係

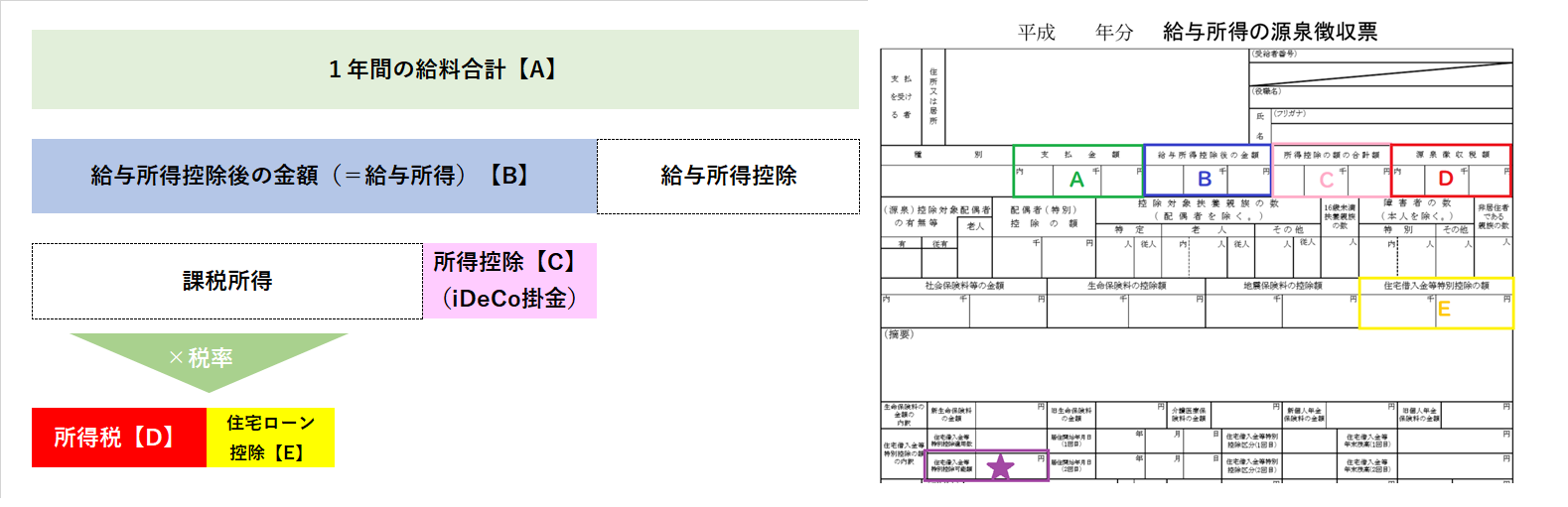

iDeCoと住宅ローン控除、どちらも「節税」「税金が安くなるもの」と認識されていますが、実は引かれる場所が違うのです。こちらの図をご覧ください。

源泉徴収票のどこに対応しているか書いておきました。

源泉徴収票に全部書いてあればわかりやすいのですが、一部が省略されているので余計にわかりにくいんですね。

図のアルファベット【A】~【E】とそれぞれの色が対応している部分です。

iDeCoは「所得控除」の仲間に入ります。

ほかに「配偶者控除」「社会保険料控除」「生命保険料控除」「扶養控除」などもこの仲間ですね。ちなみにiDeCoは正確には「小規模企業共済等掛金控除」という分類です。

iDeCoの方が先にひかれます。

その後で税率を計算して所得税が出ます。そこから住宅ローン控除の分が引かれて「最終的に1年間で負担するべき所得税」が明らかになるのですね。

ちなみに、自分の税率が知りたい場合はそのまま源泉徴収票をお手元にこちらの記事をご覧ください。簡単に税率が分かります。

-

-

源泉徴収票からわかる!自分の所得税率の確認方法(パート・会社員編)

iDeCoは節税だよ!生命保険も節税になるよ!なんて話はよく聞きます。そして「所得税の率と住民税の10%を足した額をかけると節税の金額がでるよ」なんて話もよくし ...

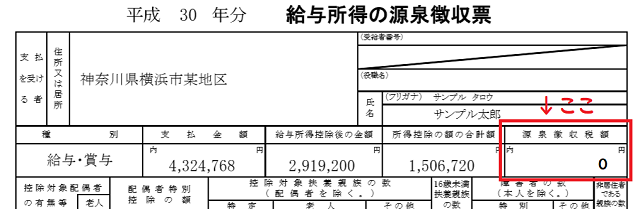

所得税が残っているならiDeCoは即効果あり(簡単)

源泉徴収票を見て、一番右の「源泉徴収税額」【D】に数字が入っている場合は、年間で支払うべき所得税がまだあるということです。

その場合、iDeCoで所得控除する(【C】を増やす)ことで、結果的に税金が減ります。

どれくらい減るかは「iDeCoの掛金×税率」で計算することができます。上のリンクで所得税の税率を確認してみてくださいね。

所得税が残っていないなら住宅ローン控除のあまりの額を確認(ちょい難)

問題は、仮で出した税金から住宅ローン控除【E】を引いて源泉徴収税額【D】が0になっているケースです。これだと、いくらiDeCoの所得控除を追加したところで、これ以上所得税は減りません。

それゆえに「住宅ローン控除があるならiDeCoはやっても無駄」と言われてしまうのです。

でも実は、住宅ローン控除の額と所得税の額がピッタリ同じということはあまりありません。所得税から引いてもまだ住宅ローン控除が「あまっている」ということが起こります。

この「あまりの使い道」によってiDeCoの節税を入れる意味があるのかないのかが決まってくるのです。

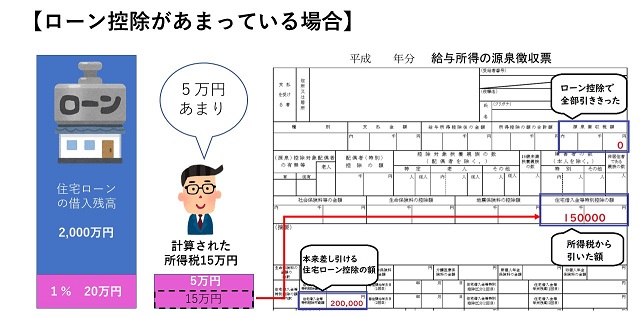

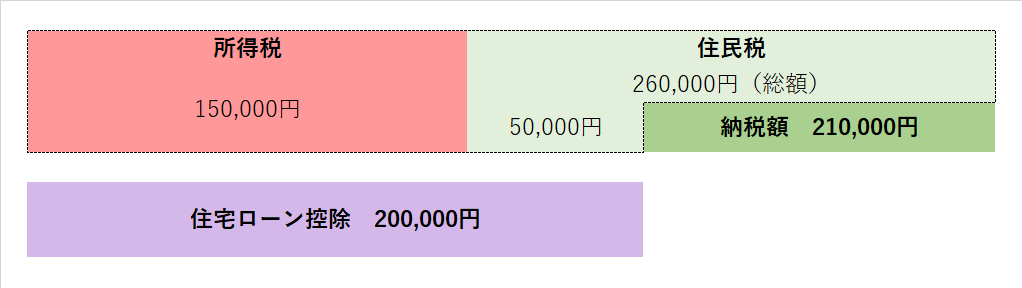

余っている場合の源泉徴収票は、例えばこのような感じになります。

この例の場合は、住宅ローン控除をする前の所得税が150,000円。

住宅ローン控除は200,000円だったので150,000円を所得税から引いて所得税は0になっています。

でも実は、あと50,000円残っていますね。

この残りは住民税から引くことができます。

住民税がもともと260,000円だとすると、そこから残った50,000円を引いて210,000円の住民税を支払うことになります。

つまり、所得税と住民税をまとめるとこうなります。

iDeCoをしていないこのケースのまとめ

所得税・・・・ 0円

住民税・・・・210,000円

所得税は年末調整で還付され、源泉徴収票に記載されるので比較的わかりやすいです。

でも、住民税は翌年に払う住民税から相殺されて請求額が減っているので「還付」ということは起こりません。だからこそどのくらい減ったのかは意識しにくいですね。(給料が全く同じなら、住民税が減った分手取りが増える形です)

会社員の場合、翌年6月ごろに会社を通じて配布される「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」というもので確認することができます。

では、iDeCoをやったら?

この「所得税はすでに0円」のケースで、iDeCoを始めたらどうなるでしょうか?

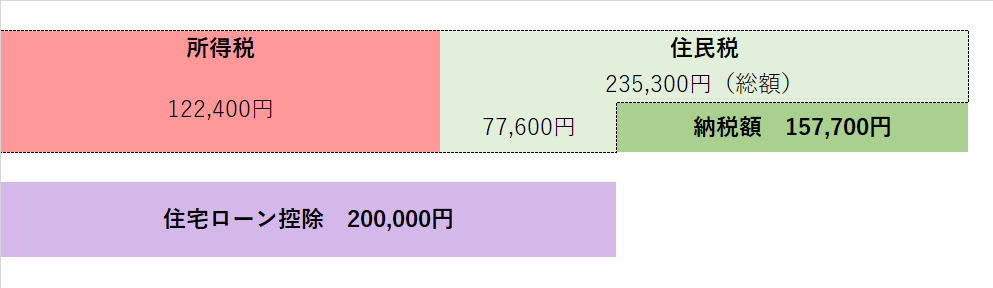

今回は例として、iDeCoを年額276,000円(23,000円×12カ月)掛けたとします。

こうなると今まで150,000円だった所得税が下がります。

150,000円→122,400円になったとしましょう。

住宅ローン控除は200,000円ある例ですから、同様に所得税は全額還付され0円になります。

ここまで見ると、iDeCoをやってもやらなくても変わりませんね。

しかし、住宅ローン控除の「余り」が増えることになります。

200,000円の住宅ローン控除の枠に対して、所得税で122,400円使ったので残りは77,600円。

今度はこの額が住民税から引くことができる数字となります。

iDeCoで所得控除した分、支払うべき住民税も下がり、そこから所得税で引ききれなかった余りの77,600円を引いた157,700円が最終的に負担する住民税です。

iDeCoを年27.6万円掛けた場合

所得税・・・・ 0円

住民税・・・・157,700円

iDeCoをする前の21万円より減っていますね。

このように考えると「所得税が0円だからiDeCoをやっても意味がない」は必ずしも正しくないことが分かりました。

ただし、いくらでも住民税から引けるわけではありません。

所得税で引ききれなかった分は住民税から引くことができる、というルールをお話ししましたが、実はいくらでも住民税から引いてくれるわけではないのです。上限が決まっています。

ざっくりと説明すると

平成26年3月31日以前(消費税5%の時期)・・・上限 97,500円

平成26年4月 1日以降(消費税8%の時期)・・・上限136,500円

このようなルールがあります。

もともと所得税額が高くなく、iDeCoの掛け金がなくても「住宅ローン控除の余り」が上記の上限を越してしまっている場合は、住民税から引いてもらうことはできません。この上限に引っかかっている場合は、思ったような節税効果がないこともありますのでご注意ください。

iDeCoは節税のための存在にあらず!

住宅ローン控除があるならiDeCoは意味がないという説明に対して、「住民税からの節税が増える場合がある」という例をお話してきました。

そしてもう一つ、どうしてもお伝えしておきたいのは「iDeCoは節税ツールにあらず!」ということです。

iDeCoは確かにサラリーマンにとっては最高の節税ツールです。

それをきっかけに始めたいと思う人がいても無理はありません。

ですが、iDeCoは節税のためのツールではなく「老後を自分で支えるための”じぶん年金”づくりに適した制度」です。

今後、ゆとりある老後には公的年金だけではそもそも足りません。その部分を「自助」で補うために必要な資産形成を後押しできるものです。

節税は大きなメリットではありますが、そもそもiDeCoの目的が違っているはずなのです。

運用に時間や労力を割き継続的な勉強をしていく余裕がない人ほど「長期・積立・国際分散」をiDeCoの中で行うことで、リスクを少なく自分の資産を育てることができます。

住宅ローン控除があるから節税にならないといってその分開始を遅らせてしまうと「時間」という財産を失っていきます。

住宅ローン控除がある10年分見送ったら10年分の増えるチャンスを失うわけですから。

運用のプロになく、私たちが持ち得る最大の利点は「時間を掛けてできる」こと。

もちろん、運用よりまずは「繰り上げ返済」「貯金」などくを、総合的に考える必要がある場合もあります。そんな場合はぜひFPにご相談ください。

どうか、「節税だけ」にとらわれることなく、本来の目的を考えながらiDeCoも選択肢に入れていただきたいと思います。