年末調整に妻の保険を入れられますか?

夫の会社に自分の保険のを出したけど返されてきちゃった。本人名義でないとだめですか?

こんな問い合わせはよくあります。

結論から言うと名義が違っても年末調整に入れることはできます。

名義より「支払った人」が重要ということです。

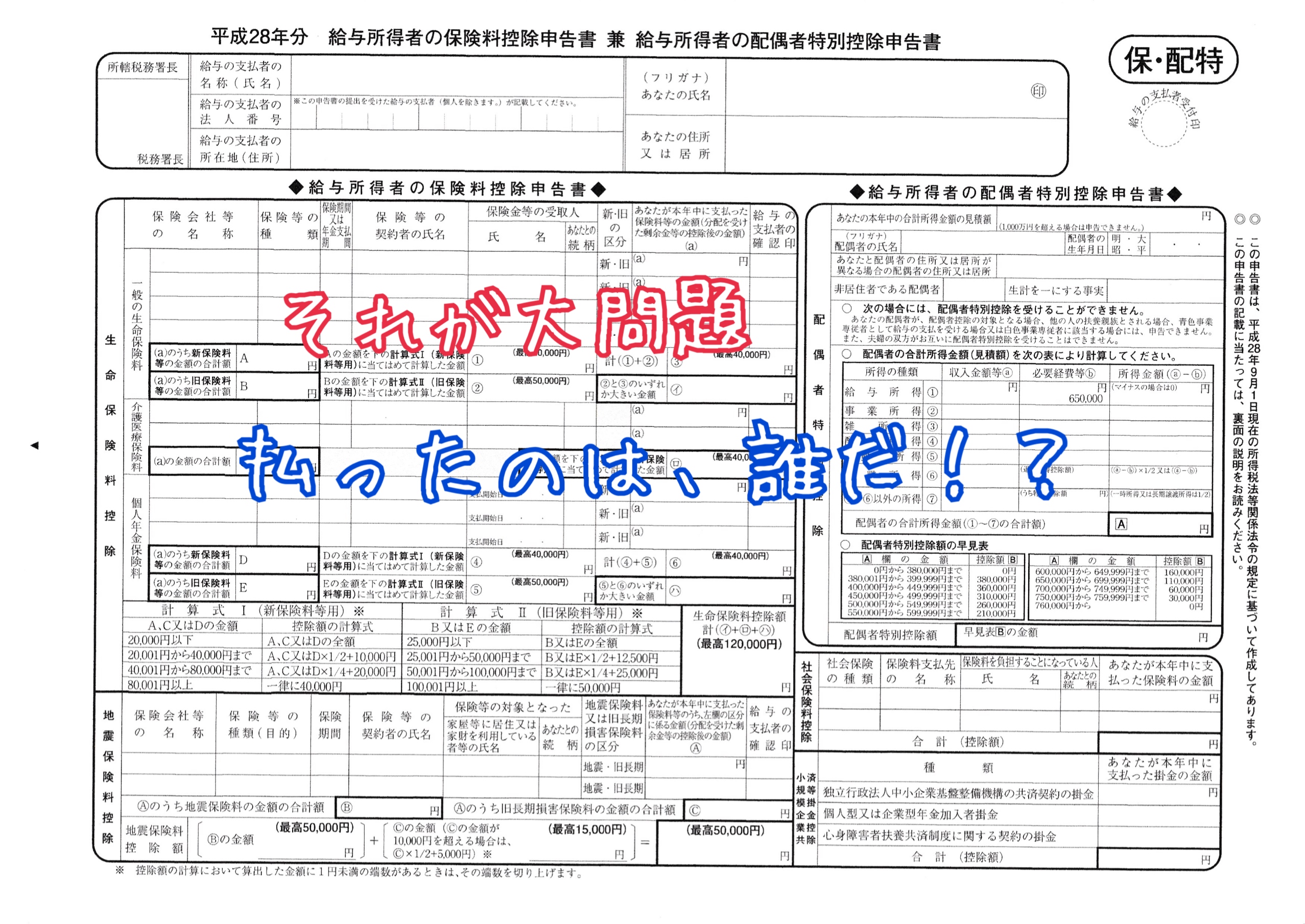

保険に出てくる多数の登場人物

保険の契約の中にはたくさんの登場人物が出てきます。

専門用語でいうと、

被保険者=保険を「掛けられる対象」の人

契約者=保険会社と契約した人

保険料支払者=保険のお金を払う人

受取人=保険が下りることになったとき、お金を受け取る人

などなど。

夫の死亡保険などは、

夫が自分で自分にかけて、自分で支払って、万が一死亡したときの保険金は妻が受け取る。

こんな感じですかね。

⇒これだと、契約者と保険料支払者・被保険者は夫。受取人が妻。

夫が妻にかけて、夫がお金を払い妻の万が一の死亡時は夫が受け取る。

⇒これだと、契約者と保険料支払者と受取人が夫。被保険者は妻。

年末調整では保険料を払った人が重要

名義人やら受取人やらいろんなパターンがありますが、年末調整で重要視されるのは、「・・・で、いったい誰がそのお金払ったの?」です。

年末調整で税金を安くして貰うためには、「かくかくしかじか、こんなにお金がかかるので税金安くしてくださいよ~」って税務署に(会社を通して)申告するんでしたよね。

なので、『保険のお金払ってない人が税金安くしてって言ってもダメですよ。お金払った人の税金安くしますからね~。』ってコトなのです。

(※もちろん赤の他人の保険を払ってもダメです。親族オンリーね。)

契約者の名義がどうであれ「払った人」が年末調整に使えることになっています。

国(国税庁)の見解を見てみましょう

とても質問が多い項目のため、国も「よくある質問」のようなところで回答しています。

(国税庁)質疑応答事例:「妻名義の生命保険料控除証明書に基づく生命保険料控除」

A(=夫)がその保険料を支払ったことを明らかにした場合は、生命保険料控除の対象として差し支えありません。

必ずしも払込みをする者が保険契約者である必要はありません(所得税法第76条第5項、第8項)。

したがって、保険契約者が保険料を支払うのが通例ですが、契約者の夫であるAが支払ったことを明らかにした場合には、A(=夫)の生命保険料控除の対象となります。

『契約者と払込者は同じである必要ではなく、保険料を支払ったことを明らかにすれば払った人が生命保険料控除の対象とできる』ということですね。

ポイントとしては『支払ったことを明らかにすれば』というところでしょうか。

実際のところ、年末調整レベルでこちらの証明を求めることはまずありません。

実際の事例でどんなパターンがあるか確認してみましょう。

実際の事例はどうなる?

「契約者が妻の保険。どんな支払い方なら夫で年末調整することできる?」問題に突入します。

いくつかのパターンで考えてみます。

◆夫の口座から保険料が落ちている

⇒この場合は夫が支払ったとしていいでしょう。通帳を見せるなどで充分に証明が可能ですね。

◆妻の口座から落ちるけど、妻は専業主婦(収入無し)

⇒この場合もお金は夫から出てきていると考えて、夫で控除できる可能性大。ただ、妻の口座へ夫からの入金が全くなく、独身時代の財産などから支払われていると、夫が支払っていると言えるかどうか?という問題はありますね。

◆夫が現金で支払った(あんまり現金払いは聞きませんが)

この場合も、証明のしようがないので夫が支払ったと言えるでしょうね。

(現金に誰のものか名前が書いてあるわけではないので)

◆妻の口座から落ちる。そして妻はパートタイム(扶養内)

かなり微妙ですね。収入があるから妻が自分で支払ったと思われそうです。

収入次第かもしれません。

◆妻の口座から落ちる。そして妻はフルタイム(扶養外)

こうなると、妻が自分で支払ったというしかなさそうです。

非常にあいまいな回答です。

なぜこうなるって、税務署(国)もハッキリ線引きしてないからなんです!

さらにはお金には名前が書いていないので、完全にその出所を証明しようがないということもありますね。

とかく税金で「これはどうなの?」と思うようなグレーなところはほとんどの場合「社会通念上、妥当かどうか」という文言で判断されます。

社会通念上、妥当って。つまり「一般的によさそうなら」ってこと。

一般的ってなんじゃぁぁぁぁぁぁぁあぁぁぁぁあぁ!と叫びたくなること間違いない。

が、これが実際のところです。

誰の口座から引き落としているかバレるの?

結局、判断は主に会社で行います。一般的に控除証明書に引き落とし口座は書いていないので、会社はその時点ではわかりません。

(だから本人名義以外を嫌がる会社もあるわけですが・・・)

判断基準があいまいなので、結局のところそれを処理する会社の年末調整担当者がどう判断するか。

そもそも名義が違う場合はNGとして受け入れていもらえないことも過去のお客様でありました。

(年末調整で控除するのを諦めて、個人的に確定申告をして還付を受けたそうです)

そして最終的には、国税庁がどういう風に判断するかによるのです。

(※いちいち全部国がチェックしているわけではないので、だいたい判断するのは会社の人です)

なんだか後味の悪い説明しかできないのですが、重要なのは名義人ではなく支払った人ということです。そして年末調整実務においてはそれをいちいちチェックなどしようもないということ。

税務署にデータは送りますが、一つ一つを税務署がチェックしていることはありません。

バレるか?と言われれば「当然、調べたらバレます」

疑われたくないのだというのなら本人名義の口座で払って本人が年末調整をしたほうが良いし、どうしても名義人以外で節税したいというのなら、その人の名義の口座で支払うようにしておくのがいいでしょう。

戻ってきたのは単に「使いきれないから」かも

生命保険料控除というのはたくさん保険を掛けているからといっていくらでも使えるわけではありません。それぞれのジャンル(一般・医療介護・個人年金)で上限があります。それを超えるとあとはいくら追加しても税金は安くなりません。

そのため使いきれないハガキは本人に返却します。

本人名義から使うことが多いので「妻の分だから」返されたのではなく、単に「使いきれなかったから」かもしれません。

どうしても心配だったら年末調整が終わった後に使える枠が余っていないか確認してみてください。

年末調整が終わってしまっていても、確定申告で上書きが可能です。

まとめ

年末調整では、名義に関わらず保険料を払った人が使える。

ただし専業主婦等の場合「一般的に見てどっちが負担したといえるか」で会社が判断することがほとんど。