年末調整の時期が近づいてまいりました。

職場から書類が配布されたり、指定のシステムに入力するようなお知らせが来ているかもしれません。

期限に合わせてきちんと申告を行い、税金の精算をしたいですね。

とはいえ、例年と状況が同じでない場合、戸惑うこともあるかもしれません。

今日は、最近よくご質問をいただく「妻がダブルワークだけれど、扶養に入れられる?」という質問に回答していきたいと思います。

ダブルワークでも所得基準を満たせば扶養には入れる

結論としては、ダブルワークでも扶養に入ることはできます。

扶養には入れるかどうかは「配偶者(ここでは妻とします)」の所得がいくらか、そして自分(夫)の所得がいくらかによって決まっています。

ステップ1:夫の所得を確認

まずは自分(扶養に入れる側:ここでは夫)の所得を確認しましょう。

税金上の扶養に入れる=配偶者(特別)控除を受けるということです。自分の所得が基準以上の時は、たとえ妻が無収入であってもこの控除を受けることはできません。つまり、税金上の扶養には入れることができないということです。

夫の所得制限

さらに所得900万円(給料の場合は1095万円)を超えると一部制限が掛かります。

高所得の場合は、妻の収入にかかわらず扶養に入れることができなくなります。

また、収入の種類が給料ではない場合や、給料のほかにも収入(不動産所得や事業所得など)があるときは原則合算して考えます。

(NISAの利益や、株の売買で得た利益等、確定申告を必要としないものは合算しないものもあります)

確定申告書の所得の合計をチェックしてみるのがわかりやすいですね。

ステップ2:妻の収入を確認

次は扶養に入る側(妻)の所得を確認していきましょう。

合算した収入が160万円を超えてくると、段階的に控除を受けられる額が変わります。160万円~200万円程度に該当しそうなときはざっくりではなくて丁寧に計算する必要が出てきます。

働いているすべての会社から源泉徴収票が出ているなら、それぞれ「支払金額」を足しましょう。

ただし、源泉徴収票が発行されるのは年末調整が終わってからなので、妻の会社が特に処理が早く終わるということでもない限り、これは現実的ではありません。そのため、一般的には給料明細などから税金の対象になる収入を集計することになります。

集計するのは時給×時間数の基本の給料だけではなく、休日出勤や残業代などがあればそちらも足していきます。

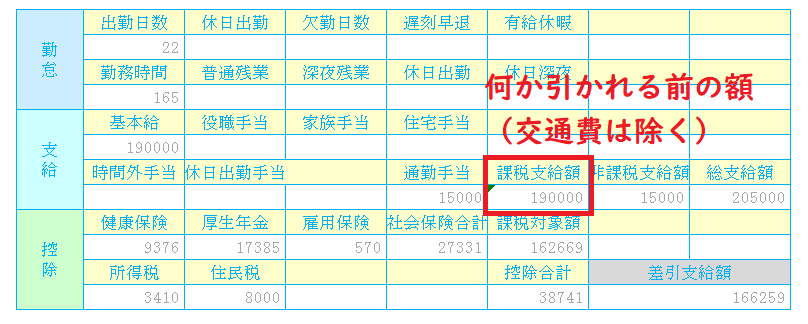

あまりないかもしれませんが、資格手当・ボーナスなども合算です。ただし基本的に交通費は対象外です。

給料明細の様式によっては「課税支給額」が記載されています。

それが集計する金額です。また「累計課税支給額」が記載されているときは、それが1月~その月までの税金の対象となる給料の金額です。

それが集計する金額です。また「累計課税支給額」が記載されているときは、それが1月~その月までの税金の対象となる給料の金額です。

全ての勤め先の分を確認して合計金額を出します。

夫の所得制限をクリアしていれば、妻の課税の対象になる給料の合計金額が123万円までなら配偶者控除・123万円~201万円なら配偶者特別控除を受けることができます。いくつの会社からその収入を得ているかは問題ではありません。

ステップ3:妻の所得を算出

収入の合計がわかったら扶養には入れるかどうか判断できますが、実際に手続きをするときには「所得」を計算する必要があります。

こちらのページ(PDF)を参考に「給与所得の金額」を計算してください。

妻の収入が190万円までは、収入から65万円を差し引くと「所得」が算出できます。

例:妻の収入が129万円(→129万円-65万円)=所得64万円

ステップ4:年末調整の用紙に記入する

妻の収入と所得がはっきりしたら、夫の会社で配布された「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という用紙にこれらの情報を記入していきます。

その詳しい書き方はこちらの記事に書いています。

-

-

【図解!】令和7年分基礎控除・配偶者控除・所得金額調整控除の書き方

平成30年末の年末調整から新たに増えた「配偶者控除等申告書」の書き方を画像付きで解説します。夫の収入(所得)の判定と、妻の収入(所得)の判定を行ってから、控除額を算出します。流れがわかってしまえばさほど難しいことではありませんので、ぜひこの機会に記入の仕方を学びましょう!

給料以外の収入は要注意!

今回の数字は、二つ以上の収入の「すべて」が給与であると仮定して計算してきました。

もしダブルワーク・副業が雑所得や事業所得(業務委託など)で給料ではない場合はこの計算は成り立ちません。給料以外は自分で所得を計算する必要がありますので、収入金額から経費などを計算して算出しましょう。

その「その他の所得」と「給料所得」を合算して扶養に入れるか確認が必要です。

妻の所得がしっかり集計されていれば、妻がダブルワークであるかどうかを夫の会社に申告する必要はありません。

シフト制などで毎月のパート代がばらばらであったり、なんらかの理由で妻の収入や所得の計算が夫の年末調整の締め切りに間に合わないときは、年末調整では「扶養はナシ」と申告しておいてもいいでしょう。そのうえで、妻の所得が確定したら年明けに「夫が確定申告」をすることで配偶者(特別)控除を受けることができます。

今回は、税金の面で扶養には入れるかどうかを整理しました。

社会保険の扶養はまた違うルールとなります。パートを掛け持ちして、ダブルワークで働くときは税金面以外でも注意が必要となりますので、自分にかかわる制度は情報を集めて、夫婦ともに損をしないような働き方ができるといいですね。