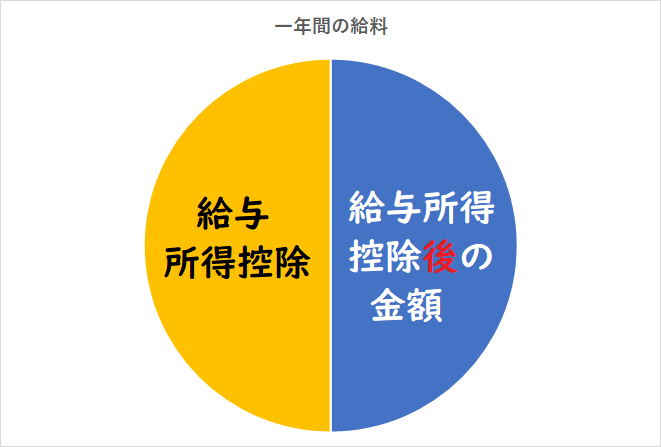

給与には税金がかかりますが、給与のすべてにかかるわけではありません。

給与から「経費」と「控除」を引くことができます。

その経費の一つが「給与所得控除」と呼ばれるものです。いわゆる会社員(パート含む)の”みなし経費”ともいえる部分です。

収入というのは一年間の給料&ボーナスを含んだ総額です。一般的には交通費は含まれません。

今日はこの図の黄色の部分給与所得控除と税金計算の流れについて解説します。

税金を手計算する必要があるか?

自分の所得税を手計算するにはあっちの表を見たり、こっちの表を見たり、けっこう見るところがあります。

正確に自分の税額を計算したい人以外は、特別自分で計算する必要はありません。

(計算だけなら、ポチっとやってくれるサイトがたくさんありますので)

税金を計算する流れだけ知っていればじゅうぶんです。

年末調整に限らず確定申告でも同じです。

ただ、多くの方にとって給与は重要な収入源であり、社会の仕組みがたくさん詰まっているものです。細かい税金の金額はさておき、計算の流れや仕組みについては一度理解しておくことをお勧めいたします。

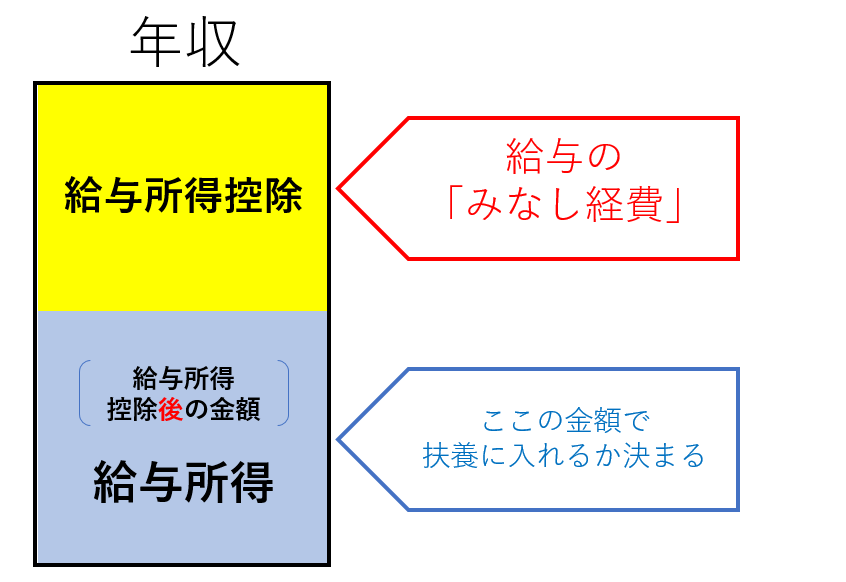

給料全部に税金がかかるわけではない

もらった給料に全部税金がかかるわけではありません。

働きに出るとなると、それだけでかかるお金ってありますよね。

そういうものを、ザックリまとめて「給料のうちこれくらいは税金かけないでおこう」と決まっている金額があります。

それが、給与所得控除です。

給与所得控除は収入次第で決まっている

「給与所得控除」という字面が、またもや漢字だらけでちょっと引いてしまったかもしれませんが、簡単に言えば「会社員のみなし経費」です。

やとわれて働くにあたっても多少お金はかかるけれど、すべての会社員が個人事業主のようにその経費を計算していたら大変です。

そのため、収入に応じて一定金額を差し引くという簡易計算になっているのです。

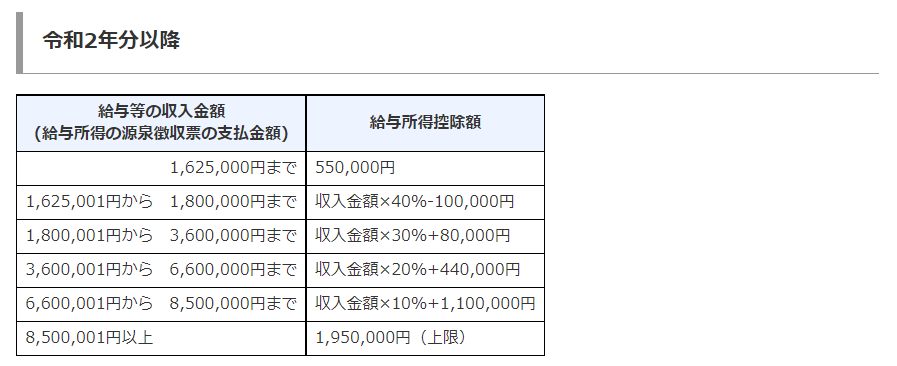

さて、給与所得控除の金額は、稼ぎ(収入金額)によって決まっています。

下記の図から簡易的に求めることができます。

厳密には年収660万円以下は「年末調整等のための給与所得控除後の給与等の金額の表」により、給与所得を求めることになります。

細かく知りたいかときは、国税庁のウェブサイトから検索してみてください。

>>https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

ただし、この表は給与所得控除の額ではなく、給与所得控除「後」の金額が書いてあるのでご注意くださいませね。

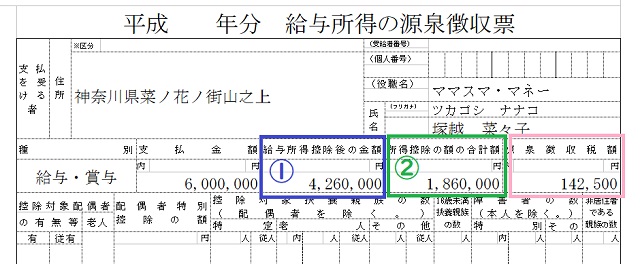

給与所得控除後の金額=給与所得の金額は源泉徴収票で確認することができます。

源泉徴収票はこの青の部分(給与所得控除後の金額)が①のところに表示されてきます。

どのようになるかをいくつかの例で確認してみましょう。

【例1】

支払金額が103万円の場合、給与所得控除が55万円です。

130-55=48。

つまり48万円が「給与所得」です。

※扶養に入ることができる金額は「所得48万円」=103万円。

103万円まで扶養に入ることができるというのは、これが根拠になっています。

【例2】

支払金額が120万円の場合、給与所得控除は55万円です。

120-55=65。

つまり65万円が「給与所得」です。

【例3】

支払金額が200万円の場合は、給与所得控除は782,800円です。

2,000,000-782,800=1,217,200。

つまり1,217,200が「給与所得」です。

このように、収入に応じてそもそも税金がかからない(経費の部分)金額が決められています。

年末調整の用紙を書いていると、あちこちに出てくる「配偶者の所得」「一年の所得の見積」などの「所得」こそこの給与所得控除を引いた後の金額なのです。(給与以外の収入があるときはこのルールは使えません)

ここで出るのは「給与所得」税金がかかる「課税所得」はまだこの後

所得という言葉が出てきたので、察しの良い方はそろそろ税率?と思いきや、まだここからいろいろ引きます。

上の給与所得控除は決められた表なので同じ年収の人は 同じ金額になりますが、同じ収入だからと言ってすべての人が税金を負担する能力が同じとは限りません。

税金がかかる元は「それぞれの個々の事情」を加味した後に出る「課税所得」と呼ばれるものです。

所得は所得でもいろいろあることを知っておくと混乱しにくくなりますね。

まとめ

給料全部に税金がかかるわけではない。

給与所得控除という「みなし経費」部分は税金かからず。

その金額は収入によって決まっています。