扶養を外れると今までよりいくら負担額が増えるの?負担が増えても家計にとって得なのかな?そんな悩みはよく聞きます。

今回は、扶養を外れて働くことを検討しているお二人の例をもとに、扶養を外れて手取りが増えるケースと、扶養を外れることで家計の手取りが減ってしまうケースをご紹介します。

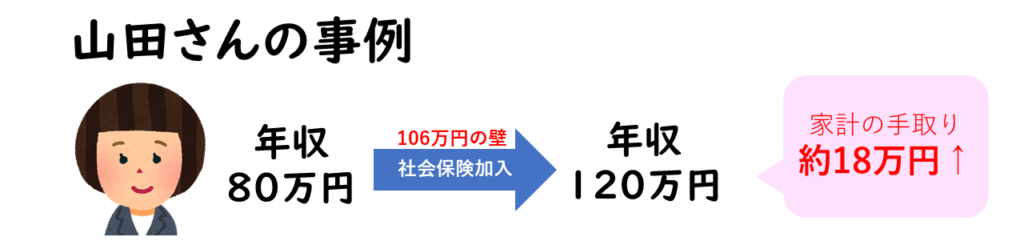

【実例1】扶養内で働く42歳山田さんの例

山田さん(仮名)は現在、神奈川県の総合スーパーで1日4時間・平日4日(週16時間)働いています。

時給は1000円のため月に約64000円ほどの収入。年間で約80万円弱です。

ところが、一緒に働いているベテランパートさんが退職するに伴って、会社から1日6時間の勤務を時給を50円上乗せで提案されました。

もしこの申し出を受けると週24時間の契約になります。月に約100,000円で年間約120万円の収入にアップ。かなり増えた感じがありますね。

問題は山田さんが勤める総合スーパーは会社が大きく、いわゆる「106万円の壁」が適用される会社ということ。

106万円の壁

② 雇用期間が1年以上見込まれる

③ 賃金の月額が 8.8 万円以上

④ 学生でない

これら全てに該当すると社会保険に加入します。

その場合は自動的に夫の社会保険の扶養から外れることになります。

現在はこの106万円の壁はパート先が大企業の場合(社員501人以上)のみ適用されます。

会社の申し出を受けると「①週24時間 ②月の賃金が10万円 ③契約期間は特に決まっておらず ④学生でない」ため、社会保険に加入することになります。

この例で計算してみましょう。

また、山田さんのご主人さんの夫の所得税率は「20%」

夫の会社の妻への扶養手当は月に5000円です。

扶養を外れた山田さんに増える負担

会社の申し出を受けた山田さんは社会保険に加入して月に100,000円のパートになりました。

パートのため給料は働いた月によって増減しますが、ここでは毎月固定で収入が入ったと仮定します。

(本来、住民税は翌年から請求ですがここでは記載しています)

そんな山田さんの給与明細を見てみましょう。

そもそも収入が増えているので扶養内の時よりは手取りは増えています。

給料は64,000円→100,000円と36,000円増えていますが、税と社会保険料の負担が15,710円増えているため、増えた手取りは20,290円です。

山田さんが扶養を外れたことで増える夫の負担

社会保険の扶養に入っていても妻の分の保険料は負担していないので、扶養を外れても夫に影響はありません。

また、妻の収入が150万円までは税金上の扶養に変わらず入っていることができますので、夫の税金にも変わりはありません。

唯一変更があるのが、夫の給料についている「妻の扶養手当5000円」がなくなるため年間60,000円夫の収入が減ることになります。

山田さんの家計に起こる変化まとめ

扶養を外れたことで増える実質的な額=183,480円/年

今までより一日2時間多く働くことで、山田家はひと月におおよそ15,000円程度世帯の収入が増える計算です。

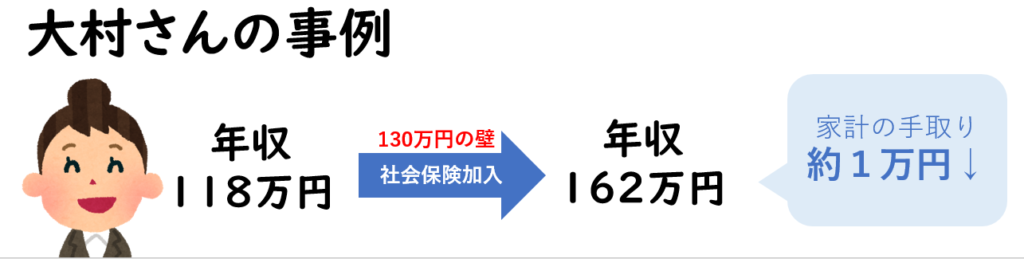

【実例2】フルタイムを検討する38歳大村さんの例

大村さん(仮名)は長野県の製造業の会社で事務をしています。

時給900円で一日5.5時間働いており、現在は月に99,000円程度で年収が118万円ほどです(現在は所得税と住民税のみ引かれています)

子どもが塾に行き始め、支出が増えてきたことからもう少し働きたいと考えていました。

会社に打診したところ、時給は上がらないけれどフルタイムパートへの変更は可能とのことです。

フルタイムパートになると一日7.5時間で週に5日勤務になります。

年収は162万円程度になるため、夫の扶養を外れて会社の社会保険に加入します。

大村さんの夫の所得税率は「20%」

妻に対する家族手当は13000円ついていました。

扶養を外れた大村さんに増える負担

フルタイムパートに変更した大村さんは社会保険に加入し、月収135000円になる見込みです。

大村さんの給与明細はこのようになりました。

支給額は99000円→135000円と36000円増えました。

社会保険料や税金の増えている部分を考慮すると実質的な手取りは14215円増えたことになります。

大村さんが扶養を外れたことで増える夫の負担

夫の社会保険料の負担は、妻が扶養から外れても変わりません。

問題は税金の方です。

大村さんの収入が増えたことで、夫の所得から控除できる金額が12万円減ることになりました(配偶者特別控除)

夫の所得税率は20%+住民税は10%のため、12万円×30%=36,000円夫の税金の負担が増えます。

また、妻が扶養を外れたことで13000円の扶養手当もつかなくなりました。それにより年間156,000円夫の収入が減ります。

大村さんの家計の起こる変化まとめ

扶養内の時の手取り=1,149,900円

扶養を外れた手取り=1,328,340円ー夫の増税分36000円―なくなる扶養手当156000円=1,136,340円

※年末調整還付金等は考慮していません。

扶養を外れたことで年収自体は44万円増えることになりますが、実質的に13,560円/年減ってしまうことが分かりました。

ただし、影響が大きいのは「夫の給料の扶養手当」だということが分かります。

もともと扶養手当や家族手当が無かったり、金額が小さい場合は家計の手取りは増えることがほとんどなのです。

扶養手当は会社ごとに決められたルールのため、どんな条件でいくらついているのかをしっかりと確認することが大事です。

目先の手取りだけで判断しない

実際の計算の実例を見て身でいかがでしたか?

手取りが減るのだったら扶養内で時間がある方がいい!と思うかもしれませんね。

でも、自分で社会保険に入れるというのは、目先の手取り以外にもメリットがあります。

老後の公的年金が増やせる

自ら扶養を外れて38歳から60歳まで社会保険に加入して働き続けると、たとえこの年収のままであったとしても、老後の年金が扶養内の時より年間20万円弱増やせます。

65歳から95歳までの30年間、年金を受け取ると仮定すれば約600万円の差が出ます。

万が一の遺族年金も増え民間保険の見直しも

公的な遺族年金は、死亡時にどの年金制度に加入しているかが重要です。

扶養内で無くなった場合は子どもに対しての遺族基礎年金しかでませんが、社会保険に入っているときに死亡の場合は、遺族厚生年金を残すことができます。独身時代などに積み上げた厚生年金も反映しますので、しっかりと計算してみると民間の保険を見直し節約できるかもしれません。

さらなるキャリアアップや増収のチャンスが

雇う側は「扶養内」で働く場合は、「扶養に収めるために仕事をセーブする」人だと認識しがちです。

扶養に収まることを気にしすぎると、時給が上がれば働く時間をセーブする・年末近くに休みを取るということが起こりかねません。

つまり、チャンスが与えられにくいのです。

自ら制限をかけないことで、キャリアアップや年収アップのチャンスを受け取りやすくなるかもしれません。

自ら税金を納め制度の支え手になるのは誇らしい

そしてなにより、夫に扶養されるのではなく自立し税金を納め、社会保険という制度の支え手になることは、なんとも誇らしいものです。

今回の計算はあくまでイメージしてもらうための一例です。

条件として書いた通り

- どの程度の収入が見込まれるのか

- どんな社会保険の種類に加入するのか

- 夫の税率はどのくらいか

- 扶養手当がどんな条件でいくらぐらいあるのか

こういった複合的な条件によって、扶養から外れた場合の負担は変わってきます。

こちらの記事では、同じ条件で月8万円・10万円・11万円・12万円・15万円・20万円で働いたとき、どう手取りがかわるかを計算していますので、こちらもご参考に。 家計相談をしていて、いまの支出だともう少し収入を増やさないと貯金ができないということはよくあります。妻の方が扶養内で働いている場合は増やす余地がありますね。 た ...

【実例】扶養を外れるならいくら稼ぐのが得?外れるといくらかかる?

私の場合はどうなんだろう。自分はどれくらい働いてくればいいんだろう。どれくらい稼げるなら扶養を外れてもいい?逆に、仕事をペースダウンして家計は大丈夫か心配。いくら貯めて、いくら使っていいのかわからない。

そういった共働き特有のお悩みを解決するヒントはメルマガでもお届けしています。