2022年10月、2024年の10月に適用が拡大される社会保険。いわゆる106万円の壁と言われるものです。

現在扶養内で働いている、あるいはこれから扶養内の仕事を探そうと思っているなら、今後どうなるのか心配になるかもしれません。

これまではパートが社会保険に加入する条件は厳しく、主に「正社員の勤務日時の3/4以上働く」という条件がありました。

つまり、かなりフルタイムに近い働き方をしている人だけが社会保険に加入することになっていました。

これでは、ダブルワークで掛け持ちをすることで短い時間で働く人は雇われているにもかかわらず手薄な社会保障しか受けることができなかったり、そもそも収入が130万円未満であっても扶養には入れない人(夫が自営業・そもそも養ってくれる人がいないシングルマザー等)との間に不公平が起きていました。

これらの問題を減らして、被用者(雇われて働く人)は、その働き方に合わせて公平な保障を受けられるようにしていく対策の一つが「短時間労働者の社会保険の適用拡大」(いわゆる106万円の壁)です。

この記事では「自分は該当するの?しないの?」をチャートを通じて確認できるようにしました!

一つずつ進みながら自分はどうなのか、どうなると加入になるのかをチェックしていきましょう。

130万円・106万円どっち?

この106万円の壁は130万円の壁などと並べて説明されることが多く、加入するかどうかというよりは「扶養でいられるのか」を気にしているかもしれませんね。

夫の扶養に入っているときはこれまでは130万円の壁と言われる基準を満たしていれば、直接社会保険料を払うことなく、健康保険と国民年金に加入することができました。

これから106万円の壁を超えることで、自分が社会保険に加入することになった場合は仮に130万円未満の収入であったとしても扶養でいることはできません。

このいわゆる106万円の壁は「扶養の壁」というよりは「社会保険に加入する壁」と理解しておきましょう。

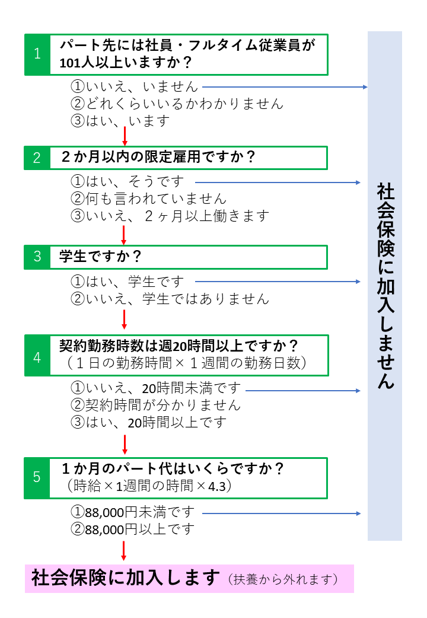

チャートで確認!106万円の壁

106万円の壁は、これからお話しする5つの条件に「全て」該当した場合に加入対象になります。

一つでも当てはまらない場合は社会保険に加入になりません。

その場合は、変わらず夫の健康保険の扶養のルール(いわゆる130万円の壁)を気にしておきましょう。

まず、チャートの全体像はこちらです。

ここから先は5つの条件を一つずつ確認していきましょう。

こちらはあくまで目安であり、実際に加入するかどうかは必ずお勤めのパート先と相談してください。

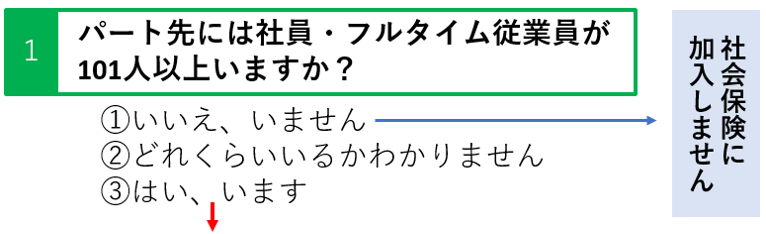

質問1:パート先の従業員の人数は?

まずは会社の規模についてチェックしましょう。

会社の社員(もう少し詳しく言うと、社会保険にすでに加入している従業員)が101人(※2024年改正)51人以上いるかどうか?がポイントです。

(画像の101人も51人に置き換えてください)

①いいえ、いません →社会保険に加入しません

101人以上いない場合は今回は適用対象外なので社会保険に加入しません。

パートナーなどの扶養に入りたい場合は今まで通り、その組合のルールに従ってください(いわゆる130万円の壁です)

ただし、稀に101人51人を超えていなくても、パート先が『任意特定適用事業所』と言う事業所になっていることがあります。

短い時間のパート人でも社会保険に入っているようだと感じるようでしたら、念のためパート先に確認するとよいでしょう。

②どれくらいいるかわかりません

全国チェーンの会社などでは、店舗には社員は1人しかいなくても本社やほかの店舗を含めるとたくさんいる可能性もあります。

逆にフルタイムで働く人は多いけれど、その多くが派遣社員の場合は対象にならないこともあります。

いちパートからは見えないことがあるので、不明な時はパート先に確認しましょう。

また、日本年金機構でパート先の会社が適用事業所なのか検索することも可能です。

https://www2.nenkin.go.jp/do/search_section/

③はい、います →質問2へ

101人51人以上いる場合や、該当することが分かっている場合は質問2へ進んでください。

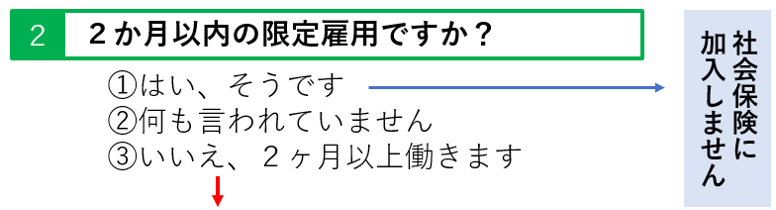

質問2:2か月以内の限定雇用ですか?

次は、自分のパートの契約期間について確認しましょう。ポイントは「2か月」です。

①はい、そうです →社会保険に加入しません

2か月以内に契約が切れて更新もされないときは社会保険に加入になりません。

年度途中での雇用で年度末まで2か月以内に終了する場合や単発の採用などのときにはこちらになります。

②契約期間など何も言われていません →質問3へ

いつまで働くかなど何も言われていないなら基本的に「期間の定めのない契約」となります。質問の3に進みましょう。

③2か月以上働きます →質問3へ

2か月以内に辞めることが決まっていない場合は次の質問3に進んでください。

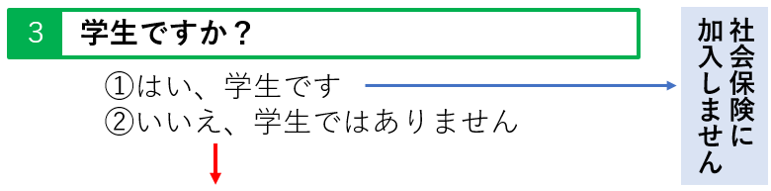

質問3:学生ですか?

短時間で働くと言っても、学生のアルバイトは除外されています。

①はい、学生です →社会保険に加入しません

高校生はもちろんのこと、大学生も含めた学生は社会保険には加入しません。

ただし、ここでいう学生はいわゆる昼間に学校に通う一般的な大学生・大学院生のことを指しています。

夜間や定時制・通信制などは学生とみなされないこともあります。

また、内定が決まっていて卒業後はそのままそこに社員として就職が決まっているケースでは、その時点から社会保険に加入するケースもあります。

②いいえ、学生ではありません →質問4へ

学生ではない場合は質問の4へ進んでください。

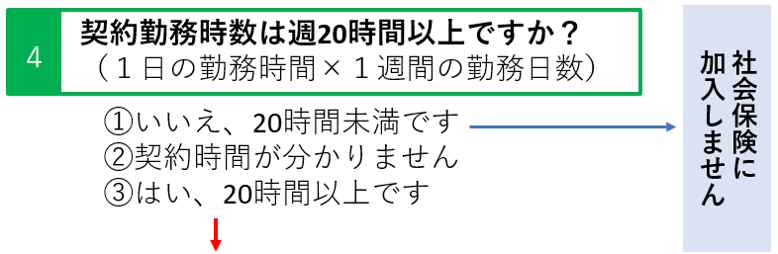

質問4:契約勤務時間は週に20時間以上ですか?

『一日の勤務時間×一週間の出勤日数』が何時間になるかを確認しましょう。

①20時間未満です →社会保険に加入しません

一週間の勤務時間が20時間未満の場合は社会保険に加入しません。

例えば、1日4時間で週に4日出勤としているなら、一週間の勤務時間は16時間なので該当しません。

残業や休日出勤は基本的にこの20時間に含まれないので、たまたま超えてしまっただけで即社会保険に加入することになるケースは多くありません。

ただし、いつもいつも残業(契約時間より長く働くことが続いている)は実態に合わせて加入になることもあります。

②契約時間がわかりません

契約書がない、変則で働いているなど自分の一週間の契約時間が不明なときは、パート先に確認しましょう。

ネットの情報や誰かに聞いても答えは出ません。

契約時間を聞くのもいいですが、どうせ聞くのならいわゆる106万円の壁に該当するのかなどを具体的に聞いてしまう方が早いですね。

できればこのタイミングで契約書をもらったり、労働条件についてある書面を交付してもらうと安心です。

また、雇用保険は原則週に20時間以上の勤務で加入になりますので、雇用保険に加入する対象になっているようなら社会保険の対象になる可能性が高いです。

③はい、20時間を超えています→質問5へ

週の勤務時数が20時間を超えているときは質問の5へ進んでください。

契約でそのようになっている場合は、自分でシフトを変えたり、有給休暇を使って出勤しなくても対象外にはなりません。注意しましょう。

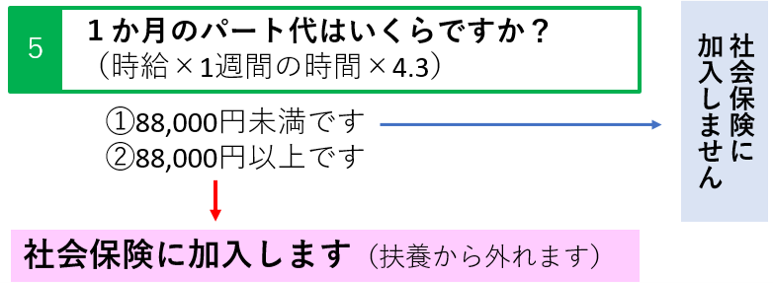

質問5:1か月のパート代はいくらですか?

自分の時給×週の勤務時間×4.3(1か月の週数)で計算します。

①88,000円未満です→社会保険に加入しません

週の勤務時間が20時間を超えていたとしても、一か月の賃金が88,000円を下回る場合は社会保険の対象になりません。

残業や祝日などの関係で、たまたま超えてしまっても、それだけですぐ社会保険に加入になったり、さかのぼって加入することは基本的にありません。

ボーナスや寸志、交通費などはこの88,000円にはカウントしません(130万円の壁ではカウントするので注意)

①88,000円以上です→社会保険に加入します

質問5までたどり着き、かつ月の賃金が88,000円を超えているときは社会保険に加入になります。

入れる・入りたくないなどの希望制ではなく、条件に該当すれば「加入」です。

加入したくない場合は時間や賃金を自分で調整して働き方を変えることで対象外になるように会社と話し合ってください。

自分の時給がわからない人はおそらくいないと思いますが、契約書がない・月によって働く時間にムラがあるなどはありかもしれません。

そんなときは会社が「誰を対象にするか」を細かいルールに基づいて判断していますので、パート先によく確認をしましょう。

また、これらの条件はあくまで「加入させないといけない条件」です。この条件に両方該当していなくても「20時間未満でも8.8万円を超えるなら加入」「8.8万円超えなくても20時間以上なら加入」と会社が定めていることもあります。

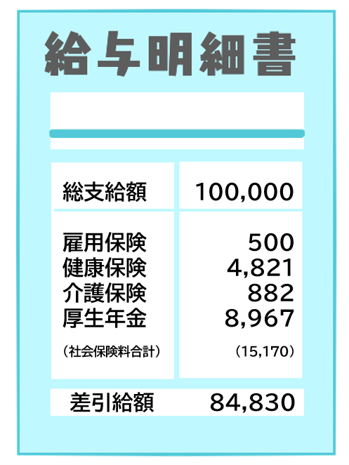

扶養を外れた場合の手取りは・・・

社会保険に加入した場合、いくらぐらいが給料から差し引かれるかは月のパート代によります。

一例として、交通費を含めたパート代が月に10万円(年収120万円)だった場合はこの図のようなイメージです。

雇用保険料・健康保険料・(40歳以上の場合は)介護保険料・厚生年金保険料をあわせて約15000円程度が差し引かれ、手取りは85000円前後です。

この引かれる金額はお住まいの地域や加入する健康保険によって違いがあります。あくまで目安です。

税金上の扶養は全く別!入れるかも!

今回の106万円の壁で社会保険に加入することになり、夫の社会保険の扶養を外れたとしても、税金上の扶養には入れることもあります。

社会保険料などを引く「前」の年収が201万円ぐらいまでは配偶者所得控除が受けられる可能性が高いです。(夫の年収によっては入れないこともあります)

夫の年末調整や確定申告のタイミングで、自分の収入(所得)をよく確認し、該当する場合は控除を受けことを忘れないようにしましょう。

この記事の内容についてはこちらの動画でも見ることができます▼

家計全体を見たうえでどんな働き方をすればいいか悩んだ時はFPへのご相談もご検討ください。

今の手取りだけではなく、将来の収入や貯金など含めて総合的に一緒に考えていきましょう。