扶養内で働く方に、いよいよ制度変更の波が迫ってきています。

ルールの変更自体は2022年10月からですが、それを見据えてパート先でも働き方を考えるように言われはじめているかもしれません。

2022年10月から変更になるのはいわゆる「106万円の壁」についてです。

今回は106万円の壁の整理と、実際にいただいたご質問・相談事例にQ&A方式でお答えしていきます。

そもそも扶養の壁って?

106万円の壁の前に、そもそも扶養の壁について自信がないときは先にこちらをご覧ください。 「いくらまで働くのが一番お得ですか」「いくらまで扶養でいられるんですか」というご質問はとても多くいただきます。もしかしたらナンバーワンの相談項目かもしれません。 ...

年収いくら働くのが一番お得?働き損にならない扶養の壁一覧

社会保険の扶養と税金の扶養、130万円の扶養と106万円の扶養の違いを勘違いしていると、理解が難しくなります。

106万円の壁とは

改めて106万円の壁がどういったものか整理しておきましょう。

従来は短時間で働くパート・アルバイトが会社で社会保険に加入するためには「正社員の3/4以上の日時」で働く必要がありました。

会社の正社員の所定労働日数・時間は会社によって違いますが、例えば正社員が「ひと月22日・1日あたり8時間勤務」と規定されている会社では、おおよそ月に16~17日・一日6時間以上働かないと社会保険に加入できないことがほとんどだったのです(労使合意により加入できるケースもあります)

非正規雇用やダブルワークなどをしていると、パート先で社会保険の対象にならず手薄な公的保障で働くしかありませんでした。

この問題を解決するためのひとつとしてできたのが「短時間労働者に対する健康保険・厚生年金の適用拡大」のルールです。

これがいわゆる「106万円ルール(106万円の壁)」と呼ばれるものです。

106万円ルールは、下記の5つ全てに該当すると短時間の労働者であっても社会保険に加入するという決まりです。

②週の所定労働時間が20時間以上であること

③雇用期間が2ヶ月以上見込まれること

④賃金の月額が88,000円以上であること

⑤学生でないこと

これらに該当した場合「加入したい・したくない」の選択権があるわけではなく、加入する決まりになっています。

「106万」という数字があるために混乱してしまいがちですが、実際にはどこにも106万円という文言は入っていません。収入はあくまで「月額賃金88,000円」で判断されることを覚えておきましょう。

1:特定適用事業所であること

特定適用事業所というのは、社会保険の適用になっている事業所(会社)で、被保険者の総数が常時500人を超える事業所・地方公共団体の事業所のことです。

簡単に言ってしまえば、社会保険に入っている社員の人数が501人以上の会社ということ。

この501人というのが2022年10月から「101人以上」に改訂されます。

より小さな事業所でも106万円ルールができるということですね。

(2024年にはさらに51人の会社まで拡大されます)

また、適用事業所になる以外に、従業員と労使合意を行っている会社は任意特定適用事業所となり加入対象となります。

自分の勤めている会社が対象かどうかは、日本年金機構のウェブサイトから調べることもできます。

日本年金機構「厚生年金保険・健康保険 適用事業所検索システム」

https://www2.nenkin.go.jp/do/search_section/index1.html

2:週の所定労働時間

雇われた働く時は、就業規則や雇用契約書・労働条件の通知を取り交わし、「一週間(あるいは月に)〇時間働く」などと記載されます。

その会社との契約時間が「週に20時間」を超えるかどうかがポイントです。

契約書が週単位でない場合は下記のように計算します。

「1か月の労働時間×12/52」で算出

.

◆1年間の労働時間で書かれているとき

「1年間の労働時間÷52」で算出

.

◆シフトなどで短期的・周期的に労働時間が変化するとき

「平均の時間」で算出

就業規則や雇用契約書などがないときは会社に確認しましょう。

自分で推測して入るか入らないかを決めたり、自分で勤務時間を調整することで加入する・しないを決めることはできません。

3:雇用期間が2ヶ月(※)以上見込まれること

(※2022年4月)

2ヶ月未満で契約終了(更新ナシ)と記載がない限りは、基本的に2ヶ月以上雇用されると見込まれます。

特に期間について決められていないときは2ヶ月以上見込まれるものとなります。

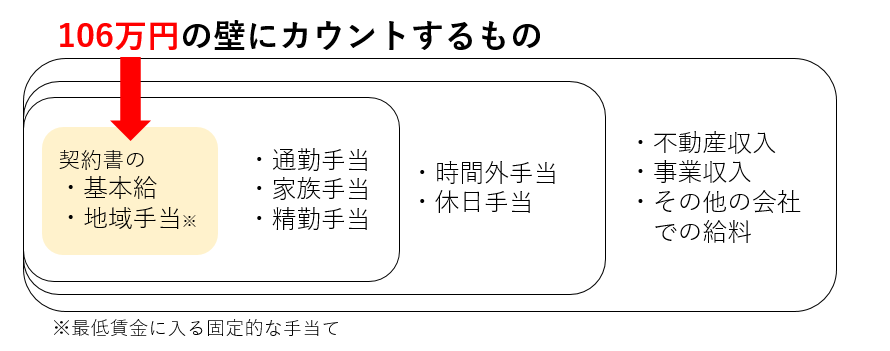

4:賃金の月額が88,000円以上であること

時給×契約時間・日給×契約時間など1か月相当分で算したときに、給料の額(賃金)が8.8万円を超えるときは該当します。

ただし、含まれるのは↑の契約時給と、最低賃金を計算するときに含まれる地域手当・資格手当などです。

残業代や休日出勤の手当て、通勤費、家族手当、ボーナス・寸志、他の会社でのパート代、副業での収入などは88,000円に含まれません。

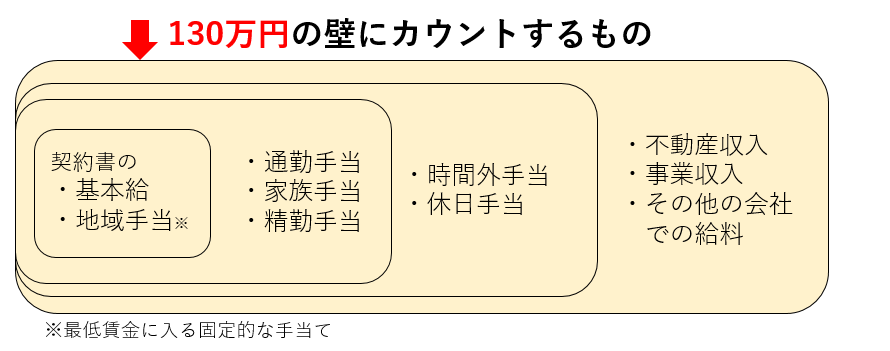

※130万円の壁とはカウントするものが違うことに注意しましょう。

130万円を計算するときに含まれるのはこちら全てです。

5:学生ではないこと

大学、高等学校、専修学校、各種学校に在学する生徒または学生は対象外です。

ただし、休学中でアルバイトをしているときや、夜間・通信制に通っているときは対象です。

卒業見込みで、卒業後にそのまま就職する会社でアルバイトをしているときなども対象になります。

相談事例:Q&A

それでは、ここからは実際にいただいたご質問にお答えしていきます。

106万円という金額について

106万円の壁は税金の扶養とは違い、年収(1月~12月)での判断ではありません。上記の5つに該当した時点で加入になります。

どこか一定の期間のお給料の受取金額などで判断されるものではありません。

106万円の壁は過去の収入は基本的に関係ないので、この先の会社との契約を上記の5条件「週20時間・賃金88,000円以下」に押さえるような契約で働けば加入に該当しません。

ただ、会社との契約で決まるものなので自分で勝手に働きを減らすなど自分で調整はできません。まずは会社との契約がどうなっているのか、契約書などを取り交わしていないようなら改めて確認することをお勧めします。

たまたまの繁忙期で超えた場合は一般的には加入の対象にならないことが多いです。

シフト制などで勤務時間や日数が変動する場合は、週20時間を超えるかどうかは平均を取るなどして計算します。

会社とどのような契約をしているかを確認してください。

遡って勝手に加入になることはりませんから、会社に106万円の壁があるときは今後の働き方について会社と相談していただくのがよろしいですね。

給料が(手取りではありません)10万円ぐらいだとだいたい16000円弱を社会保険料として支払うことになりそうですね。勤務地や年齢、交通費などによっても違ってきます。

寸志を含め賞与(ボーナス)などは、88,000円の計算の対象外ですので、結果として年末に106万円を超えたとしてもそれだけでは加入対象になりません。

『年収106万円』というより、上記の5点の条件に該当しなければ今のところ扶養内でいられる状況です。

週20時間未満に変更したとのことですので、ご自身で社会保険加入の条件には当てはまらないということですね。

ご主人さんの社会保険の扶養でいるためには、この先の1年の見込みでの計算ですので12月までの区切りではありません。一般的には見込み130万円ですので、一ヶ月約108333円に押さえて働けば社会保険の扶養でいられることがほとんどです

(最終的な判断はご主人さんの健康保険組合のルールによります)

この8.8万円というのは、会社との雇用契約の金額なので(労働時間)シフト調整して納めればOKというわけではありません。

基本的に8.8万円に収まるように契約しているのなら、多少飛び出したところで社会保険に加入されられることはありません(実態に合わせて会社が契約変更を申し出たらこの限りではありません・・・)

会社が106万円ルールに該当するかどうかについて

2022年から106万円の壁が適用されるのは、厚生年金の被保険者が常時101名を超える事業所ですので、全社員50名なら加入対象外となっていることが多いはずです。ただし、地方自治体の事業所であったり、任意加入の事業所の場合はこの限りではありませんので注意が必要です。

106万円の壁がない会社では、原則として社員の3/4以上の日時働かないと社会保険の対象になりません。その3/4が130時間なのではないでしょうか?

もちろんそれより緩い(短い時間でも加入できる)会社もあります。

106万円で加入できる事業所でないかどうか再確認してみると良いかもしれませんね。

フランチャイズというのは経営の方式がまちまちです。

今回の社会保険に加入する会社かどうかは「事業所単位で常時雇用する厚生年金加入者」の人数で判定することになります。

フランチャイズの場合は支店ごとにそもそも経営者も会社も違う(独立した会社)というケースもあります。その場合は他店や本社の人数はもちろん関係のない会社として取り扱うので、対象外になることもあります。

「適用事業所」単位なので、会社がどの単位でその事業所になっているかによります。

どんな形態なのかわかりませんが、店舗ごとではなくて会社全体で1つの事業所の場合は全社の社員の人数が基準です。店舗ごとに事業所登録になっているとしたら社員6人では該当しないかもしれませんね。

常時雇用される(厚生年金の)被保険者の数でカウントしますので、短時間で働いているパートは人数にカウントされません。

地方自治体に属する事業所のときは人数要件はありません。

自分が採用されている事業所が適用されているか、お勤め先の総務の方などに確認してくださいね。

ダブルワークと106万円ルールについて

106万円の壁は合算では判断しません。

お勤め先ごとに上記のを満たすと社会保険に加入です。それに該当しなければどちらも社会保険には入れませんから、扶養の条件(130万円)に収まっていれば扶養でいられるケースがほとんどですね。

何をもって「最強」というかによりますが、公的保障を考えるとむしろ「弱い」立場ではないかと思います。

扶養に収まろうと思ったら収入は130万円以下しか得ることができず、どちらかを少し増やして扶養を外れてもどちらでも社会保険に加入できないケースがほとんどです。

106万円の壁はお勤め先ごとに判断しますから、どちらとも超えなければ社会保険には加入できません。

ご主人さんの健康保険の扶養は、一般的には交通費等も含め合算して130万円に収まっていれば扶養でいられるケースがほとんどです(最終判断は健康保険組合によります)

合算して130万円に満たないので、この先もその程度の収入見込みでしたら、扶養でいられる可能性は高いと思います。(交通費も加算しての金額になることにご注意ください)ただし、最終的な判断はご主人さんの健康保険組合によります。

扶養と認められない場合、自分がどちらかで社会保険に加入できなければ、ご自身で国民健康保険と国民年金に加入することになりますね。

106万円は1社での契約の金額の目安ですので、副業の収入は関係ありません。

▼ダブルワークでの扶養についてはこちらの記事もご参考にどうぞ パートの掛け持ちと社会保険の扶養についてご質問がありました。 色々な働き方が増えている昨今、ダブルワークというのも珍しくない働き方ですね。 今日お話しするのは「 ...

パートを掛け持ちで106万円を超えても扶養内でいられますか?【相談事例】

週20時間という勤務時間について、ほか

残業や休日出勤でたまたま超えただけでは適用されません。

いつもいつも超えるようになったら契約変更をして加入になる可能性はあります。

会社が適用事業所になるかがまず第一の確認点です。 事業所が適用外なら対象になりません。

会社が適用になるとして、契約の時間×時給が月に88000円を超えるようなら対象になる可能性もあります。

まずはその二つを確認してみてください。

会社との契約によって決まりますので、自分で働く時間を調整したとしても加入をしなくて良いことにはなりません。

会社との契約で平均20時間を切るような契約になる場合は加入にならないケースもあるかもしれませんね。

どれくらいの給与でいつまで社会保険を掛け、何歳まで生きる(年金を受給する)かによります。

扶養内でいる限り厚生年金は受給できません(基礎年金:国民年金部分のみ。過去の厚生年金加入部分は除く)ので、厚生年金を掛けたほうが受給額は基本的には増えます。

「損得」はどこか一点では測ることはできませんね。

とにもかくにも会社に確認

106万円の壁はパート主婦の扶養の壁ととらわれがちで、ともすれば「106万円か130万円か」と並列で比べられてしまいがちです。

「130万円は扶養でいられなくなる壁」(判断は夫の健康保険組合)

「106万円は勤める会社で社会保険に加入するボーダーライン」(判断は自分のパート先)

この二つは全く性質の違うものであることをよく覚えておいてください。

106万円の壁は、後から社会保険に入り扶養を外れるようなものではなく、あらかじめ勤務先との契約で決まるもの。

つまり事前に判明します。

これに対して130万円の扶養の壁は、結果として超えてしまっていたら扶養から外されます。

扶養から外されたからといって、パート先で社会保険に加入できるとは限らないということです。

多くの方が「私はどうなんでしょう?」「この働き方だと該当しますか?」とご質問くださいますが、結局のところ社会保険を掛けるのはお勤めのパート先ですから、パート先に確認する以外に正解を導き出す方法はありません。

パートタイムは多くの人がきちんと契約書や就労規則を取り交わしていないことが多いですが、それでは何も判別することができません。

自分の労働力や時間・スキルを売ることを契約するわけですから、きちんと契約を書面で取り交わしましょう。

そしてそれを渋るような会社は問題があるということもよく覚えておいてください。

こう言った共働き家計に必要・お役立ちの情報はメルマガで最優先してお届けしています。