普段このサイトでは「妻の扶養」について色々と解説していますが、この記事では意外と悩んでいる人が多い「大学生の扶養」について解説していきます。

子どもが大学生などで扶養に入っている場合、本来は働ける金額を親が理由も含めてしっかりと説明できるのが一番です。

ですが、うまく説明するのが難しくて親子で行き違ってしまい、思わぬ損をするということがあります。

先に結論を申し上げると

103万円を超えると親へのダメージが大きい(親が損をするかも)130万円を超えると自分へのダメージが大きい(国保の負担が発生)

こんなイメージでいると、わかりやすいかもしれません。

今回は改めて基本的なところから確認していきましょう。

学生の扶養は2025年から税制が変更になっています。

こちらの記事をご覧ください。

こちらもCHECK

-

-

2026年版|大学生の扶養と税金について解説!いくらまでバイトできる?

大学生の働き控えを解消しようという意見も発端に、大きく話題になった「年収の壁」 さまざまな議論を経て、大きなルール変更がありました。 親の扶養に入りながらアルバ ...

続きを見る

もしお子さんが大学生でアルバイトを(予定)しているなら、ぜひこの記事のURL・もしくはこの動画のURLをそっとお子さんのLINEにでも送信しておいてくださいね。

103万?130万?数字が違うのはなぜ?

いくらまで働いていいのか?という金額は103万円だとか130万円だとか、最近は106万円なども目にする機会があり、一体どういうことなんだろう?と思っているかもしれません。

人によって言っていることが違ったり、親に言われた額とバイト先で言われた額が違う、ということもあります。

なぜそのようなことが起こるかというと、世の中の大人でもちゃんとわかっている人はそう多くないから、というのも理由の一つ。

こんなことを学校で習ったことが無いように、大人になっても残念ながら習うことが無いので仕方ないことかもしれません。

習わなくてもそのうちわかってくることも世の中には色々あると思いますが、お金のことは意外とそうでもありません。

扶養の話は実は想像以上に複雑なものです。

この記事で全体的なことを理解して、実際にどうするかは親子でしっかりと話し合ってください。

また、子どもの収入は「給料」のみとします。例えばウーバーイーツなどの業務委託契約による収入はこの話では対応していません。

扶養には2種類ある!

いくらまで働いていいのか?という情報が錯綜して混乱してしまうもう一つの理由は、扶養には大きく分けて2つの種類があるからです。

②「社会保険の扶養」

それぞれ扶養でいられるルールが違うので、どちらの話なのかをキッパリと分けて考えないと混乱してしまいがちです。

それぞれを分けてチェックしていきましょう。

①税金上の扶養

まずは税金上の扶養について整理していきます。

誰かを養うというのは大変なことです。そのため、子どもを養っているお父さんには税金の優遇制度があります。家族を養っているお父さんは「扶養控除」という仕組みを使って税金を減らしてもらうことができます。

たくさんお金を稼げる人を養う必要はありませんから「養っています」というからには、子どもは自立するだけの収入がないことが条件になります。この収入金額が『103万円』です。

この103万円は1月~12月の1年間で集計します。

途中でバイト先が変わったり、複数で掛け持ちしていても全部を合算した金額です。

この103万円にはバイト先までの交通費は入りませんが、時給以外の手当てや、ボーナスだったり販売インセンティブなどは入ります。

たくさんバイトをした月は所得税(源泉所得税)という税金が引かれていることがありますが、税金を引く「前」の数字で計算します。銀行に振り込まれたり渡された金額とずれることがあるので、必ずお給料明細をもらって保管しておくようにしてください。

アルバイトには給与明細を渡さないところがあるかもしれませんが、給料を払う人は給与明細は交付する義務があります。もしもらっていなかったら「扶養を確認するのに親に渡す必要があるから」などを伝え、必ずバイト先からもらうようにしましょう。

103万円を超えたらどうなる?

では103万円を超えてしまったらどうなるでしょうか。

親への影響と自分への影響を分けてみていきます。

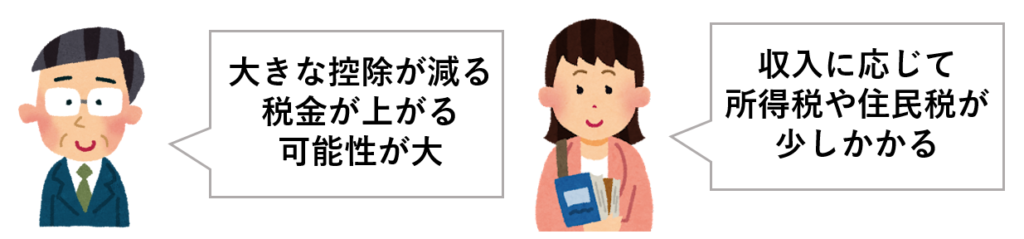

親への影響

103万以下の人を養っているから、お父さんは税金の優遇を受けることができました。103万円を超えるとそれができなくなります。

つまり、お父さんの税金を計算するうえでの優遇(控除)が無くなり、税金が上がるということです。

どれくらい上がってしまうのかは、お父さんの税金がどれくらいなのかによって違うので一概には言えません。

ですが、19歳~23歳を扶養しているときは「特定扶養控除」という、大きな優遇を受けています。

例えば、お父さんの税金が所得税20%だとすると、所得税と住民税と合わせて年間で17万円ぐらい税金が増える可能性があります。

また、子どもが103万円以上バイトをしたことを知らずにお父さんが会社に子どもの扶養の申告をしてしまった場合、納める税金が足りなくなります。

そうなると、わざとではなくても嘘の申告をしたことになってしまいます。

間違いが分かると、税務署があとからお父さんの会社に連絡し、お父さんは会社から間違いを指摘されて追加で税金を払う必要が出てきます。

自分への影響

今度は大学生の自分への影響を見ていきましょう。

バイトの収入(給与収入)には所得税や住民税がかかります。とはいえ、少しでも稼いだらすぐかかるわけではありません。

住民税がかかり出すのはお住まいの地域によって違いますが、地域によっては93万円ぐらいからかかり出します。

これまでは18~19歳の未成年は約200万円までのバイト代には住民税はかかりませんでしたが、成年年齢が18歳になるので、これからは100万円以下でも住民税がかかってくる可能性があります。103万円を超えて稼ぐと住民税がかかる可能性も高いでしょう。

103万円を超えると今度は所得税もかかってきます。

ただし、学生の場合は少し優遇があり、年末調整や確定申告で「勤労学生控除」という手続きをすれば130万円までは所得税がかかりません。

ただしあくまで自分に税金がかからないだけで、103万円を超えたら親の税金の扶養は外れてしまうので注意してください。

学生の年末調整での勤労学生控除についてはこちらの動画もご参考にどうぞ▼

ここまでが「税金上の扶養」のお話でした。

コンスタントにバイトをしているばかりではなく、長期休みの時だけたくさん働く、単発でいろいろ掛け持ちするなどの働き方をすると、トータルのバイト代がわかりにくくなります。 バイト代を管理するアプリなどを使うなどきちんと管理しておきましょう。

②社会保険の扶養

次は社会保険の扶養です。

日本は「国民皆保険制度」となっていて、誰でも社会保険に加入します。

社会保険は大きく分けて「健康保険」と「年金」の二つの部門に分かれています。

病気やけがで病院にかかるときには保険証を使うことができますが、それは健康保険に加入して保険料を払っているからです。

本来は保険料を払って加入しますが、お父さんが会社員で会社で社会保険に加入しているとき、収入が一定以下の扶養家族は保険料を払わずに一緒に社会保険に加入することができます。これが社会保険の扶養です。

税金の扶養と違い、家族をお父さんと一緒に社会保険の扶養に入れてくれるかは、お父さんが加入している健康保険組合(保険証の発行主)が決めています。

そのため、いくらまで稼いでも扶養でいられるかは、基本的にはお父さんの会社に確認しないといけません。

一般的に一番よくある基準は「130万円」です。

ただし、税金の扶養のルールと違って「1月~12月の期間で」というのではなく、見込みの年収が130万円未満であること、という決まりになっていることが多いです。

見込みといっても先のことはわからないので、多くの会社が130を12カ月で割った「月の収入が108,334円未満」と決めています。一回だけ超えたら扶養を外れることはあまりありませんが、3カ月続けて超えたり、3か月の平均が超えたりすると扶養を外れることが多いです。

この金額には交通費も含むことに注意してください。

複数で掛け持ちして働いているときは合算して考えます。

気を付けたいのは奨学金です。

奨学金には税金がかからないので、奨学金をもらっても税金の扶養から外れることはありませんが、社会保険の扶養は奨学金の金額や内容によっては外れる可能性があります。

学費に直接あたるようなものは関係ありませんが、返さなくていい「給付型の奨学金」や「生活費として使うもの」は収入とみなす(つまり130万円の中にカウントする)ケースもあります。

社会保険の扶養を外れると?

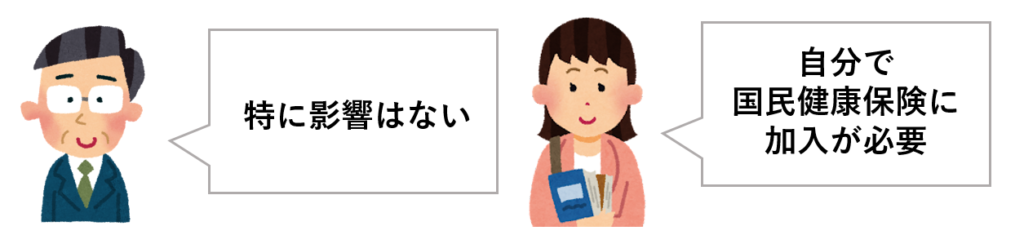

先ほどの税金の扶養では、扶養を外れるとお父さんの税金が上がる影響がありましたが、社会保険の扶養を外れてもお父さんには影響がありません。

子どもの方がお父さんと同じ保険証を使えなくなるため、保険証を返還して扶養を外してもらう手続きが必要になるぐらいです。

自分への影響

社会保険の扶養を外れると自分への影響はとても大きいです。

お父さんの保険証が使えなくなったら、自分で何らかの保険に加入する必要があります。

扶養を外れたときの選択肢は2つ

「バイト先で社会保険に加入する」

「国民健康保険に加入する」

どちらかになります。

学生がバイト先で社会保険に加入できるケースはあまりありませんから、一般的には自分で市役所に行き、国民健康保険に加入することが多いです。

この保険料も住んでいる自治体によって違いますが、年収150万円くらいだと年間に15万近く(月に12000円など)かかることもあります。大きな金額です。

自分で国民健康保険を払ってでも、扶養に入っているときと同じぐらい手元にお金が残せるほどバイト収入が得られるか検討が必要ということです。

また、20歳以上の大学生は国民年金の支払い義務があります。

学生の間は「学生納付特例」を利用して後払いにしているケースもあるかもしれません。

こちらもあまりバイト収入が多くなると(年間190万程度)この猶予の制度も使えなくなりますので注意が必要です。

いくらまで扶養でいられるか?まとめ

- 自分に税金が全くかからないようにするなら、地域によって93~100万円まで

- 親の税金の扶養に収めるなら年間で103万円(交通費除く)

- 健康保険の扶養に収めるなら見込み130万円(交通費含め月に108,334円)ということです。

※106万円という数字は学生には関係のない基準のため、解説を省いています

たくさんアルバイトをしてお小遣いを増やしたい、学費の足しにしたい、生活費を稼ぎたい、社会経験を積みたい・・・働きたい理由は色々あると思いますが、まだ養われている以上は自分一人の都合だけではいられません。

知らなかったでは済まされないことですから、親子でよく話し合い決めた金額の中で収入を得たり、色々な経験を積めるといいですね。