起業しようと思うけれど、いきなりはそんなに売り上げはないだろうから、できれば夫の扶養でいたい。

でも起業しても扶養でいられるの?どれくらい売り上げがあったら扶養から外れないといけないの?

そんな悩みを多く聞きます。

今回は「起業」をしても扶養に入れた(いられた)ケース、入れなかった(外された)ケースを見ていきましょう。

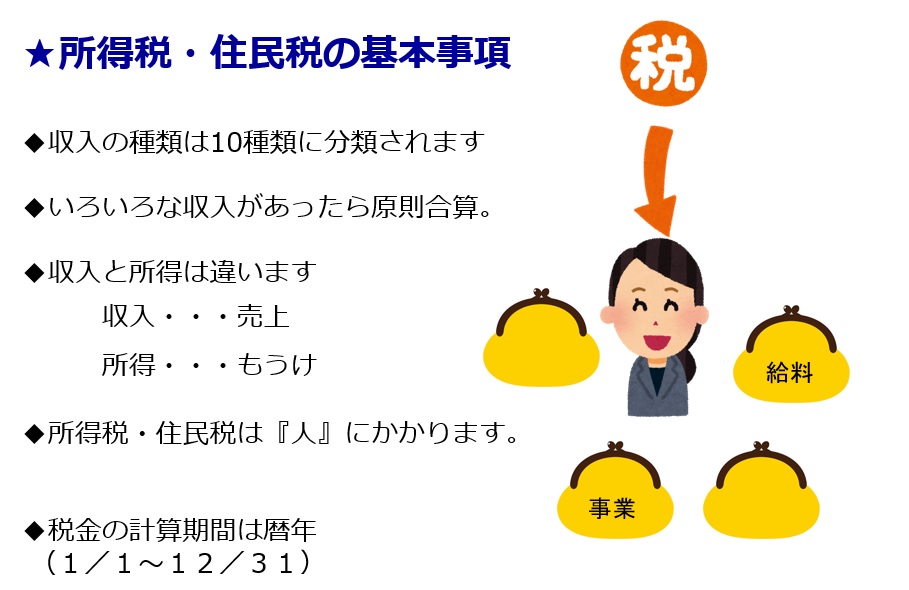

扶養を判別するために大事な「所得の種類」

税金・社会保険のルール上に「起業」という言葉はありません。

自分がサービスを提供してお金をいただく場合、開業届を出して「事業所得(青色申告・白色申告)を持つ」または「雑所得」として計算する、のどちらかになります。

貰うお金の種類によって、入ってくるお財布が違うというイメージをするとわかりやすいかもしれません。

この収入(お財布)の種類によって、扶養の判定基準が違ってきます。

自分の収入がどんな分類になるかをしっかりと確認するところからスタートしてください。

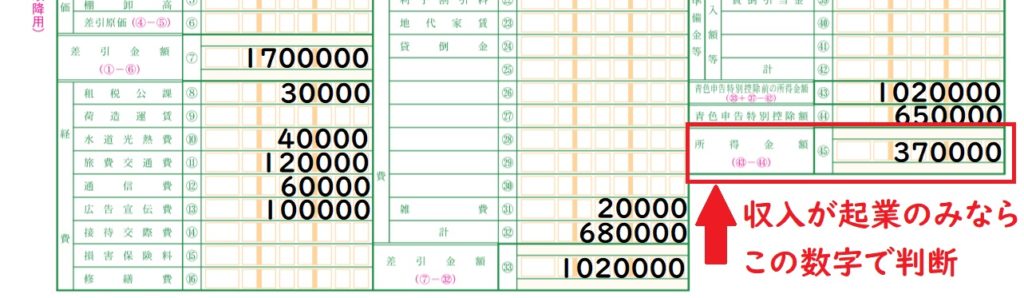

【事例 】このような売上と経費の場合

今回、事例としてみていくのはこのような事業の成績の方です。

事業を始めたばかりなので売り上げはまだ少なめ。平均して月に15万円ぐらいの売り上げです。

仕入10万円

お金が出ていく経費が57万円

お金の出ていかない減価償却費が11万円

青色申告特別控除が65万円

=事業所得37万円

税金の扶養は文句なしに入れる

税制上の扶養に入っていられるかどうかの基準は明確です。

1月1日から12月31日までの「所得」がどうだったか、という結果論で判断されます。

ルールは国が決めているため誰でも同一ルールが適用されます。

所得の計算はそれぞれの所得の種類によって違いますが、収支内訳書(白色申告)や青色申告決算書(青色申告)のみの場合は「所得金額」のところを見ます。

複数の種類の所得がある場合(例えば「給料」と「事業」があるとき)はそれぞれ合算して判断。

結果的に所得が95万円以下なら税制上は夫の扶養に入ることができます(48万までは配偶者控除・それ以降は配偶者特別控除)

それを超えても所得が133万円以下なら一部扶養に入ることができます(配偶者特別控除)

今回の事例の場合は、所得が37万円ですので配偶者控除ができる基準である95万円以下。

そのため税制上は扶養に入っていることができます。

夫の年末調整で配偶者控除の手続きをしていればそのままで大丈夫。

もし入っていなかった場合はご主人さんが確定申告をして妻を扶養に入れる手続きをしましょう。

ただし、夫の収入(所得)によっては配偶者控除が受けられないことがありますので、給与収入1120万円を超えるご主人がいる場合にはご注意を。

社会保険の扶養は運営団体が判断

問題は社会保険の扶養です。

社会保険の扶養に入る人のことを「被扶養者(ひ ふようしゃ)」といい、その認定はそれぞれの運営団体が基準を定めて判断します。つまり、夫の保険証の発行元ということです。

運営団体の種類は大きく分けて3つ

1:共済組合(公務員・私立学校の先生など)

- 外務省共済組合

- 公立学校共済組合

- 日本郵政共済組合

- 神奈川県市町村共済組合

など

2:協会けんぽ(おもに中小企業)

- 全国健康保険協会 神奈川県支部

など

3:健康保険組合(おもに大企業)

- ソニー健康保険組合

- ホンダ健康保険組合

- 三井住友銀行健康保険組合

など

これらはそれぞれの団体が扶養の基準を定めています。

そのため、税制の扶養のように全員同一基準ではなく、各自で自分の加入組合の条件をよく読み対応する必要があるのです。

自営業の社会保険の扶養のスタンス

ハッキリ言ってしまえば、社会保険の運営側は「扶養になんて入ってくれるな!」と思っています。

なぜならお金(保険料)も払わないのに病院代やらなんやらを負担しなければならないからです。

「なるべく扶養に入ってほしくないと思っている」というのを心に留めておくとよいでしょう(笑)

また、税制の扶養は「所得」で判断するのに対し、健康保険は扶養に入れるかどうかを「収入130万円以下」で判断します。

健康保険の扶養のルールをよく読むと「税法上の所得とは違います」と書いてあることが多いです。

※収入要件以外は満たしているものとします。

一番ゆるいと言われる「協会けんぽ」

協会けんぽは中小企業など、1社や1グループ会社がそれほど大きくなく「独自の組合を作るほどではない会社」が都道府県単位でまとまって運営しているイメージです。

扶養の認定は比較的緩いと言われます(確かに、実務上私もそう感じることが多いです。あくまで感覚ですが)

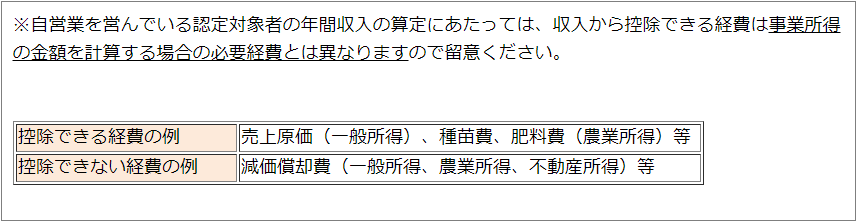

収入要件としては「認定対象者の年間収入が130万円未満であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。」

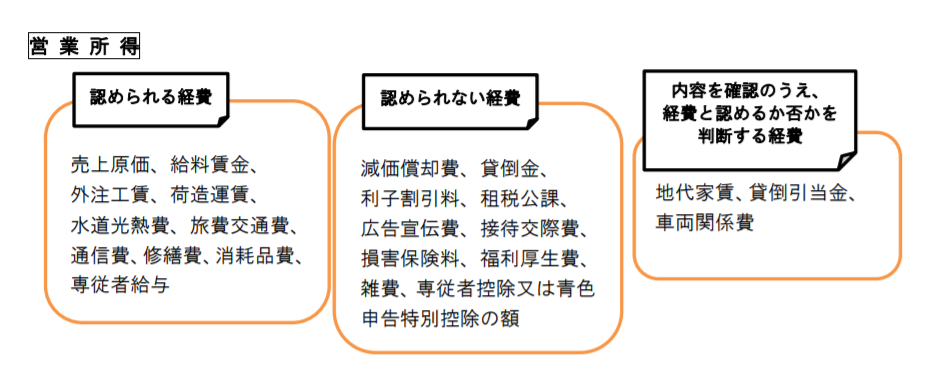

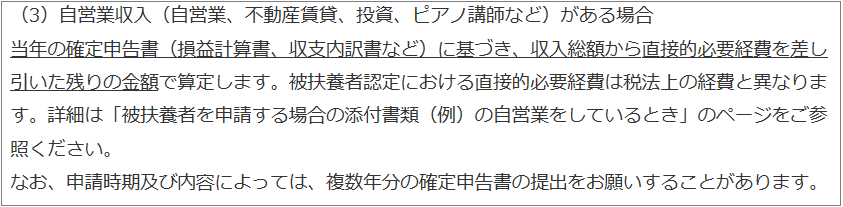

そして自営業者に関しての収入判断はこのように記載されています。

「事業所得の金額を計算する場合の必要経費」というのは、上記の青色申告書に書いていある数字のことです。

経費を色々払ったから事業所得(右下)の数字が小さくなるわけですが、健康保険上はそこに書いてあったとしても経費とは認めないものがありますよ、ということですね。

参照:https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

売上原価は仕入れや原材料などです。ハンドメイドや製菓などの材料は経費として認められますね。

減価償却費は実際にお金が出ていく経費ではないので経費とは認めないと書いてあります。

また、ここには書いてありませんが、電話で確認したところ「青色申告控除額の65万円」はもちろん経費とはならず、そのほかには「事業をするうえで絶対に必要なものは認める」とのことでした。

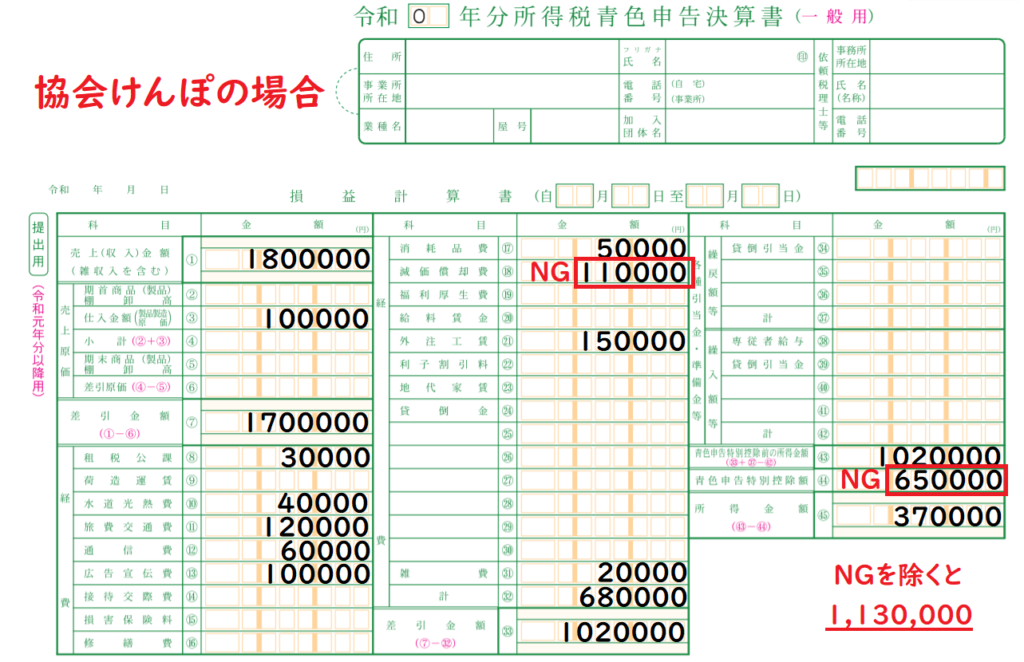

このような形になります。

それを踏まえてこのケースで考えてみると、減価償却費と青色申告控除を除外すると113万円。

130万円を下回っていますので、他の経費が事業をするうえで必要なものだと認められれば扶養に入っていられる可能性が高いでしょう。

(もちろん、内容によっては別に経費を除外されるケースもあります)

協会けんぽの場合は、ほとんどが会社の担当者が扶養に入れるかどうかの第一判断をしています。

妻が自営業というのが想定されていないため、会社の担当者自身がよくわかっておらずうやむやのまま「ゆるい」ということが多いな、というのが実感です。

共済組合の扶養認定の例

共済組合はおおむね似通っていますがそれでも色々な組合があります。必ず自身の共済組合に確認してください。

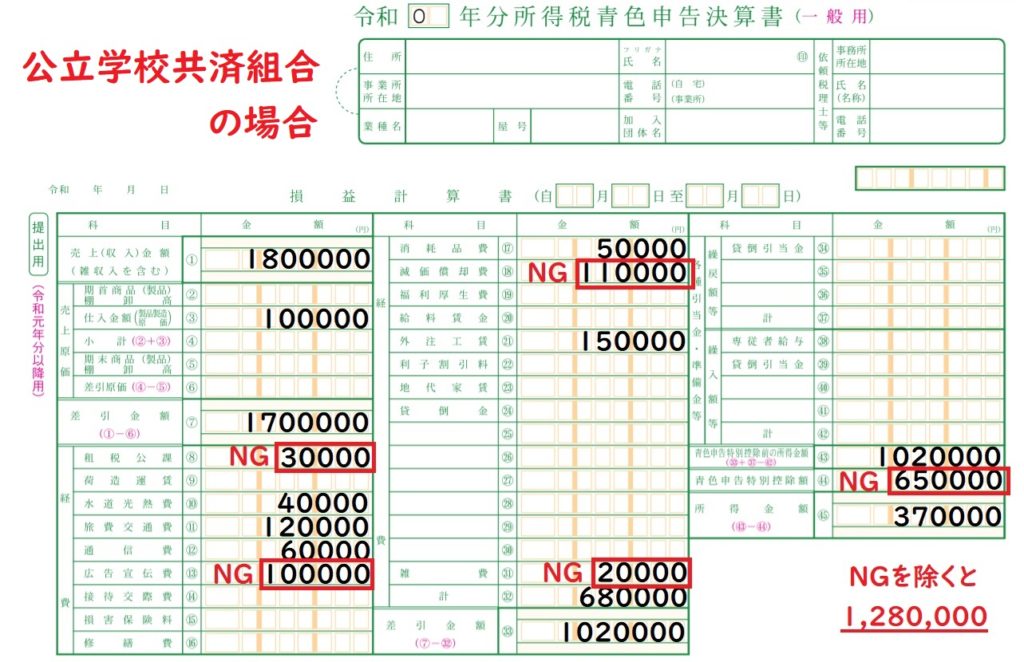

ここでは、公立学校共済組合の例を見てみましょう。

https://www.kouritu.or.jp/shimane/tetsuduki/kyosai/fuyosha/post/index.html

(2020年2月現在)

確定申告書のコピーと青色申告書または収支内訳書のコピーを提出して確認します。

確定申告を行った日を基準として判断するようですね。

経費として認められるものはこのように書いてあります。

比較的ゆるやかだな、と個人的には感じました。

減価償却や貸倒金、青色申告控除は実際には支出しない経費なので除外されるのはよくあることですね。

交際費や福利厚生費なども経費とは認められません(直接必要とは考えられないのでしょうね)

注目すべきは「給料賃金」「専従者給与」などがOKだということ。

また貸倒引当金が内容によっては経費になるかもしれないというのも面白い。

ここに記載のない経費については個別に事情を聴取し認められるか判断するとのことです。(なんかちょっと怖いねw)

今回の事例の場合は除外される経費を除くと128万円。

ギリギリ130万円に収まっているので、扶養内にいられる可能性もあるでしょう。

(最終的な判断は共済組合によります)

各種健康保険組合の例

健康保険組合の扶養のルールは、それぞれの組合によってかなり違ってきています。

厳しいな、と思うところから共済組合に近いようなところも色々です。

ますます各自の組合にしっかりと確認することが必要です。

働き方の多様性に伴い、事業所得を持つ人が増えたからなのか、2017年に確認したときに比べて基準がだいぶ変わってきています。

必ず最新の情報をチェックするようにしてください。

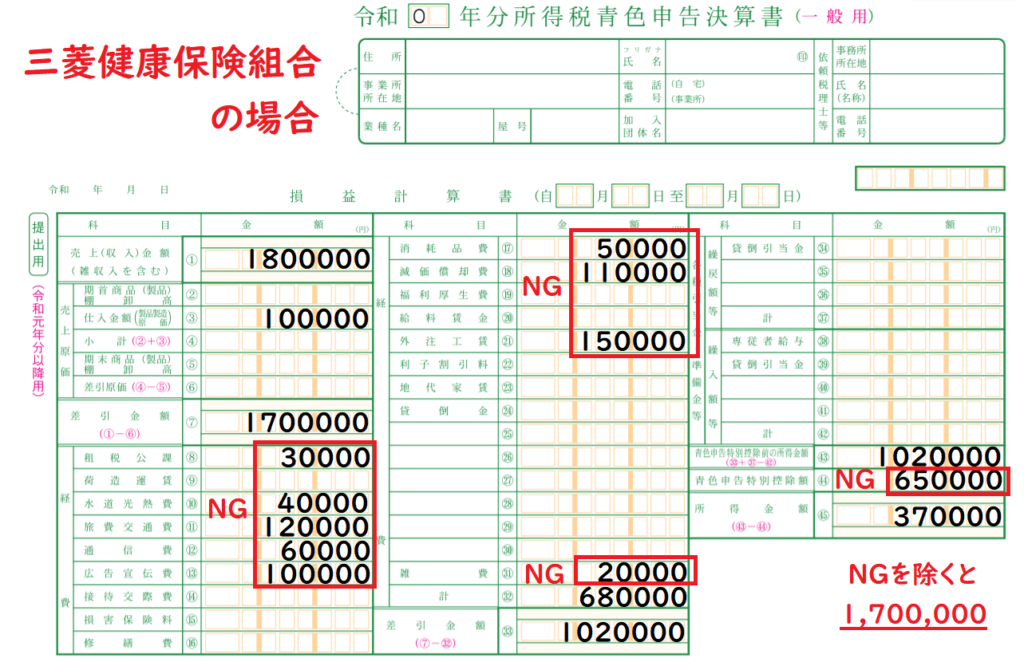

三菱健康保険組合

まずは三菱健康保険組合を見てみました。

自営業の収入についてはこのように書かれています。

3年分程度の確定申告書を提出して判断することになっています。

1年未満の期間の確定申告書の場合は1年だったらどうか、と判断。まだ一度も確定申告をしていない場合は経理の帳簿を提出して判断されるそう。

後日確定申告書を提出して、基準より多かった場合「さかのぼって扶養から外れる」ことになるため、後から自分で国民健康保険料や国民年金の払いが多額になることもあります。十分注意が必要ですね。

金額の判断として、原則として認められるのは「仕入」にかかるものだけです。

さらに注目すべきポイントは「給料賃金」「専従者給与」がある場合は扶養になれないことです。

給料という形態でなくとも「外注賃金」も給料と同じような内容の場合は同様です。

まぁ、人に給料を払うような人が扶養に入っているというのはどう考えてもおかしいですものね。

家事按分についても細かい規定があります。

細かいですが、明文化されているため非常に親切だと個人的には感じました。

参照:http://www.mitsubishi-kenpo.or.jp/

この組合の場合、収入から差し引くものとして認めるのは仕入のみです。

収入が170万円となり、130万円の基準を超えるため扶養には入れない可能性がとても高いでしょう。

(最終的には組合の判断によります)

デンソー健康保険組合

こちらも基準としては厳しめです。

自営業の家族の扶養についてははっきりと記載されています。

「自己責任で起業したのだから、扶養されようと思わないで自分で何とかしてね」が原則的な考え方です。

ただし、「従業員を雇っていない」や「家督の相続」「楽しみに使う程度の収入しかない」など、規模が小さい場合などは認められる可能性があるとも書かれています。

また、家事按分のような経費は「税理士や会計士を通して確定申告している」人のみ認められるなどの規定があり、ちょっと変わっていますね。

参照:http://www.denso-kenpo.or.jp/soumu/05/jieichuui/index.html

ソニー健保

ソニー健保は以前はとても厳しく、個人事業主は認めないような記載がありましたがこちらも少し緩くなりましたね。

それでも経費として認めるものは原則として「原材料にかかるもの」のみ。それ以外は申告して個別に認めてもらうことになっています。

「給料賃金は×」しかし「外注加工費は〇」「広告宣伝費は〇」など少し違いがありますね。

参照:https://www.sonykenpo.or.jp/member/outline/family_a.html

村田製作所健康保険組合

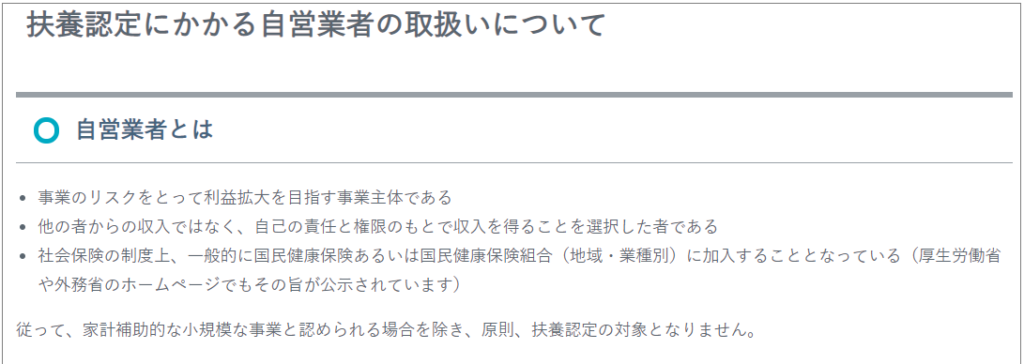

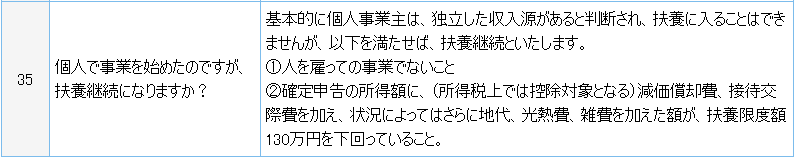

こちらの健康保険組合についても、自営業者について「家計補助的な小規模な事業と認められる場合を除き、原則、扶養認定の対象となりません。」と明言しています。

そのため、経費と認めるものはほぼ売上原価(仕入)のみです。

仕入を除いた額=収入と判断されるとしてもさしつかえないぐらいです。

方針が明確ですね。

参照:https://murata-kenpo.or.jp/faq/detail.php?id=249

ブリヂストン健康保険組合

起業(個人事業)を始めた場合の取り扱いについてQ&Aがあります。

原則として扶養には入れない。

ただし条件によっては認める、ということですね。

人を雇う場合はNG。

経費として認めないのは「減価償却費」と「接待交際費」「地代・光熱費・雑費」はケースバイケースのよう。

こちらは比較的緩めに記載されている印象です。

参照:http://www.bridgestone-kenpo.or.jp/web/tetsuzuki/index_fuyou.html

原則「扶養でいられない」と考えておきましょう

ここまでいくつかの事例を見てきました。

その他にも健康保険組合は山のようにあります。基準もまちまちですので、自分の該当するところをよく確認してください。最終的には組合の判断になりますので、説明しやすいように確定申告書を整えておくことも大事なポイントです。

基準の厳しさや科目の違いはあれど、原則として個人事業をすることを選んだ場合は扶養に入るという概念からは外れるもの、というのが社会通念上は妥当だと考えられています。

SNSなどを見ていると、女性起業やママ起業、プチ起業、おうち起業などの小規模の個人事業は爆発的に増えているように感じるかもしれませんが、女性の労働人口からするとまだ少数です。

健康保険組合側も「起業したのに扶養でいようとする」ことに対しての事例は多くありません(担当者自身は給与所得者でしょうし・・・)

扶養に入っている側としては、入っていられると外されるでは社会保険の負担が違うので、できるなら入っていたいと思うかもしれません。

ですがやはり社会的に「起業したのに扶養」という考え方の方がなじまないもの。

問い合わせをすると、割と厳しい対応をされることも多い現状です(^_^;)

1:起業したら扶養を外れる

2:売上130万円まで

3:130万円と売上原価まではOK

4:絶対必要な経費を除いて130万円

(↓ゆるい)

せいぜいこの程度までが扶養と認められる範囲だと考えると、家計の収入の柱としては成り立たないことが多いはず。

家計の収支側からも扶養に入れる程度の起業でいいのか考えたいところです。

そういったことを踏まえたうえで、これから自分がどんな働き方をし、どの程度の規模を目指して動いていくのかをよく考えたほうがいいかもしれませんね。

私はいくら稼げばいいの?という、家計側からの働き方を知りたいなら「働く女性」のお金に特化した情報をお届けするメルマガもご利用くださいね。