「高所得者の高所得者の厚生年金保険料上げ、27年9月から 厚労省案」という日経新聞の記事かSNSで反響を呼んでいました。

記事はこちら▼

https://www.nikkei.com/article/DGXZQOUA168CL0W5A110C2000000/

この記事には「賞与を除く年収798万円以上の人が対象」と書いてあるので「年収798万円は高所得なのか!!」などという声もお見かけしました。

798万円が高所得なのかどうかはさておき、この改正がどういうことなのか、改正になるとどんな人がどれくらいの負担増になって、どんな影響が出るか確認していきたいと思います。

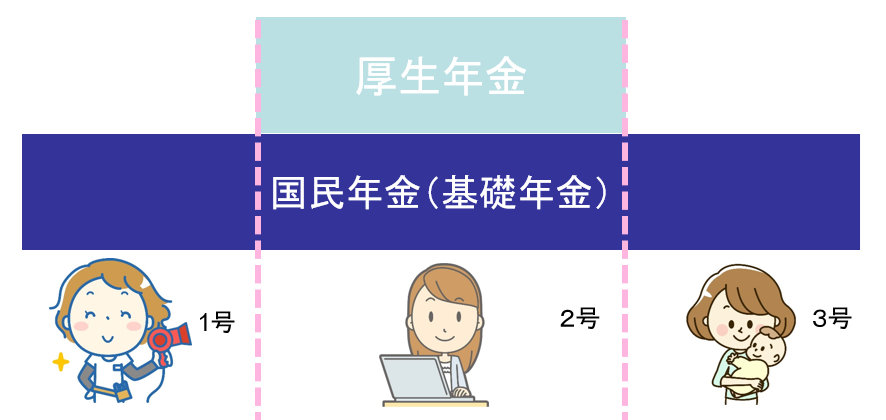

そもそも年金制度とは?

日本の年金は老後や障害、死亡などの万が一に備えて、国が運営する社会保険制度の一つです。

日本は国民皆保険のため、20歳以上で日本に住む人は誰もが公的年金に加入します。

日本の年金制度は「2階建て」です。

原則全員が加入する1階部分の基礎的な「国民年金(基礎年金)」と、会社員や公務員など雇われて一定時間以上働く人が加入する「厚生年金」があります。

厚生年金保険料の決まりかた

厚生年金に加入している人は、国民年金の保険料も併せて払っているので、国民年金(基礎年金)と厚生年金の両方に加入していることになります。

厚生年金保険料は、自分の給料(標準報酬月額)に基づいて算出されます。

毎月の報酬と、賞与(ボーナス)は原則別々に計算します。

厚生年金は「報酬比例」の年金などともいわれるように、給料が高い人(標準報酬月額が高い人)は高い保険料を払います。

標準報酬月額とは?

標準報酬月額とは、厚生年金保険料(や健康保険料・介護保険料)を計算するための基準となる金額のことです。

年に一度、4~6月の収入を基準に決まり、大きく収入が変わらない限り1年間続きます。

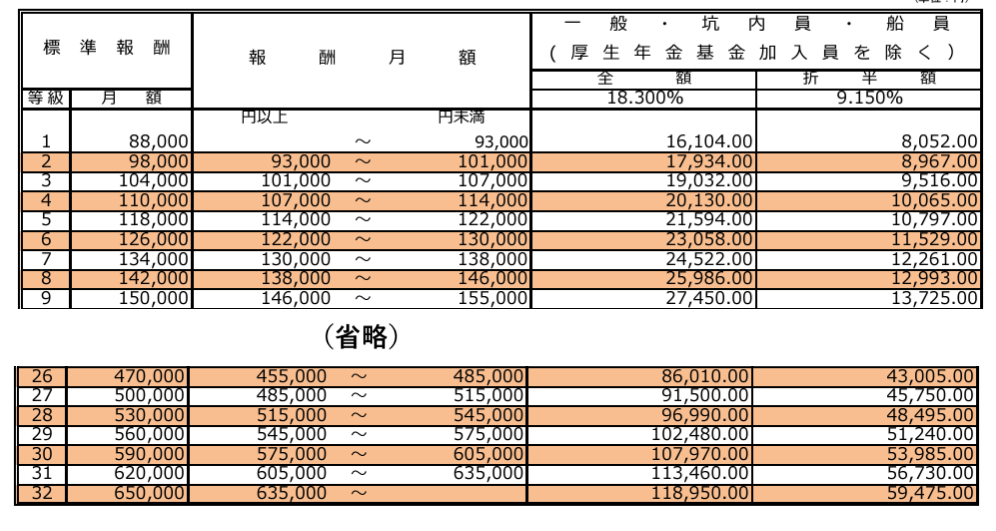

こちらが厚生年金の標準報酬の等級表です。

日本年金機構より

日本年金機構より

例えば、月額報酬が105,000円の場合、等級は3で標準報酬月額は「104,000円」ということです。

実際の給料の額とは必ずしも一致しないことに注意しておきましょう。

(標準報酬を決める時は、通勤手当や現物給与なども含みます)

この決められた標準報酬月額に、厚生年金の保険料である18.3%をかけたものが厚生年金の保険料です。これを労使折半で支払います。

厚生年金の保険料は健康保険と違い、どの会社に勤めていても同じです(私学共済を除く)

例えば、標準報酬月額が30万円(報酬月額が29~31万)の場合、厚生年金保険料はこうなります。

54,900円 ÷ 2 (労使折半)= 27,450円

つまりこの場合、会社と従業員がそれぞれ月額27,450円を負担することになります。

自分の標準報酬月額が知りたいときは

普段は自分の標準報酬月額(等級)を意識することは少ないかもしれません。

厚生年金の等級は、いろいろな方法で調べることができます。

給料明細に書いてある会社もあるので確かめてみるのも一つですね。

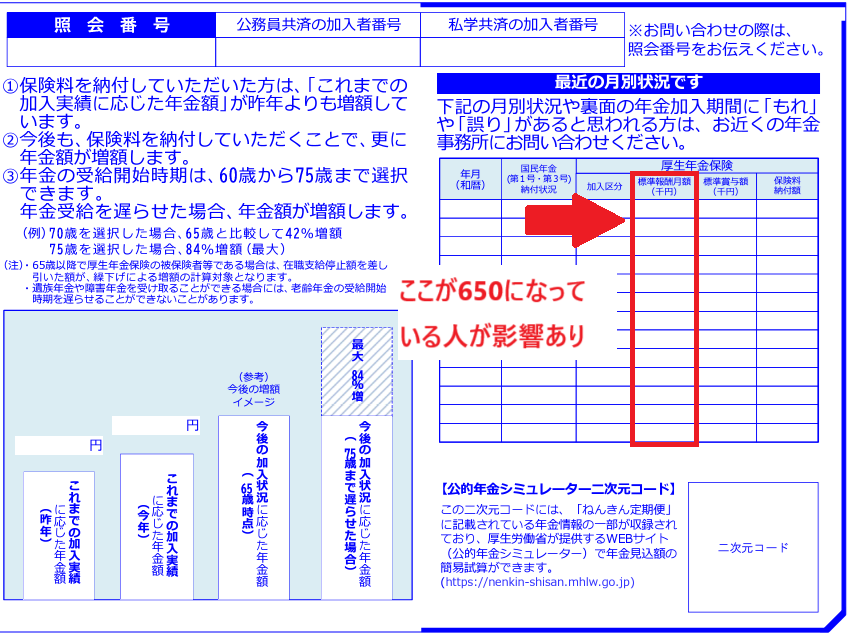

そのほかに簡単なのは「ねんきん定期便」を使う方法です。

ねんきん定期便のハガキには直近1年程度の保険料の記録が書かれています。

ねんきん定期便のハガキには直近1年程度の保険料の記録が書かれています。

最近の月別状況の中の標準報酬月額(千円)を確かめてみましょう。

千円単位で書かれているので、30万円の場合は「300千円」となっています。

ねんきん定期便が手元にない場合は、マイナポータルと年金ネットを連携することで、年金ネット内でも確認することができます。

標準報酬月額の上限は?

厚生年金のルールとして「能力に応じて保険料を負担する」ことになっています。

標準報酬(つまり給料)が高ければその分保険料負担は大きくなります。

とはいえ、この標準報酬は、どこまでも上がるわけではありません。

現在は「650,000円(報酬月額635,000円以上)」が上限です。

つまり、月収100万円の人であっても厚生年金の標準報酬月額は65万円となります。

どれくらいの人が該当する?

賞与を除いて月に約65万円。

ボーナス以外の収入が800万円弱の人というのはどれくらいの人数がいるでしょうか?

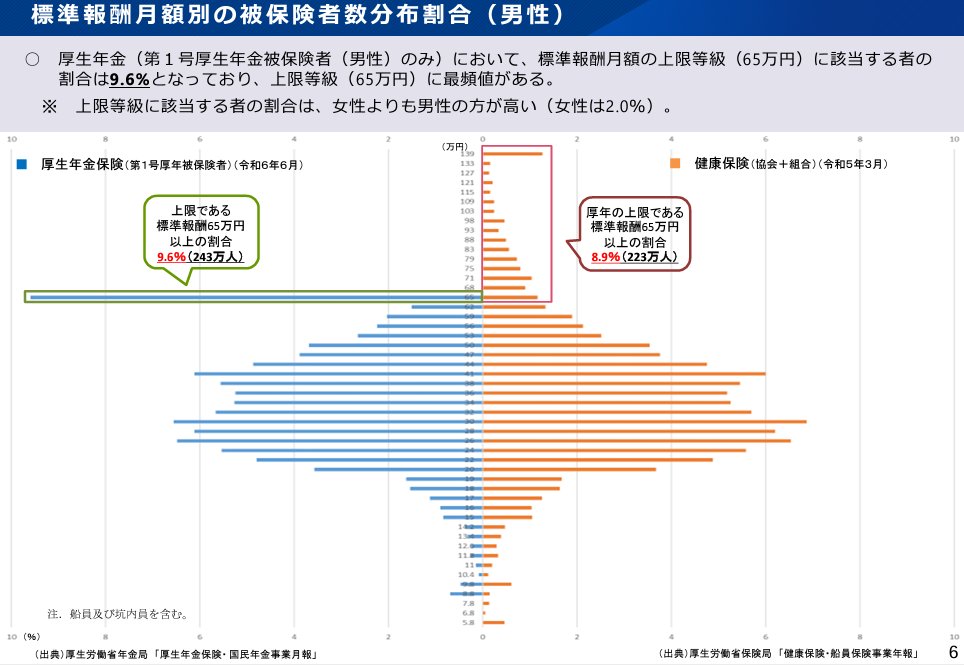

厚生労働省の資料によると、この65万円の上限に該当する男性(それ以上の収入がある人)が243万人います。

(※こちらは男性のデータです。全体や女性を見たい場合は厚生労働省の資料をご確認ください)

厚生年金の加入者のなかで、この等級にいる人が圧倒的に多いのです。

(同じ社会保険料でも、厚生年金ではなく健康保険料は等級の上限がもっと高く139万円まであります(上の図の右側))

2004年の年金の改正で、標準報酬月額の上限は「厚生年金に加入している全員の平均の給料の2倍」ということになりました。

(これは、給料の差がそのまま年金の差になることで、老後の格差が広がらないために決まったものだそうです)

平均の給料が上がれば、上限も上がるということで、実は2020年に62万円→65万円に上がっています。

厚生労働省の資料の分布を見ると、特に男性は上限に達している人が最も多い割合になってしまっています。

つまり、65万円以上の収入があり保険料の負担能力が高い人でも、厚生年金においてはその能力に応じた負担ができていないことになります。65万円まで行かない人は、給料に応じた負担であるのに対して、月額65万円以上の人は相対的に負担が軽くなっているということです。

標準報酬月額の等級の上限を引き上げることで、その人の負担能力に応じて保険料負担をしてもらうようにしようというのが今回の案です。

どれくらい引き上げられる?

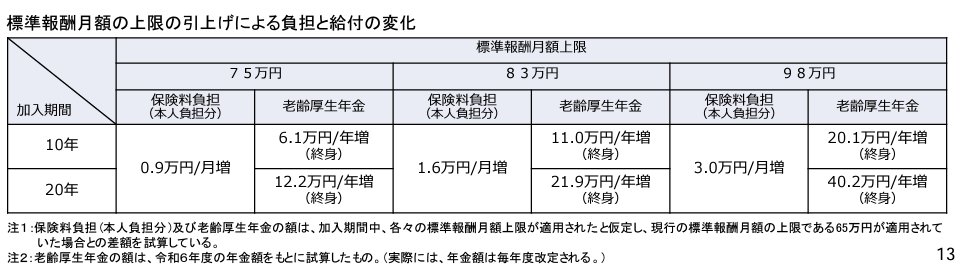

厚生労働省の案では、この65万円を75万円、79万円、83万円、98万円などに引き上げることを検討しているそうです。

例えばいま、報酬月額が100万円の場合でも65万円の等級で保険料を支払っているので、厚生年金の保険料は「59,475円です」(会社負担分は除く、自己負担分)

これがもし上限が上がった場合はどうなるでしょうか?

ひと月の保険料の増加額(65万円の今との差額)はこうなります▼

79万円になった場合 →プラス12,810円/月

83万円になった場合 →プラス16,470円/月

98万円になった場合 →プラス30,195円/月

損するだけなの?

今までが能力に応じていない額だったとしても、厚生年金保険料が増えれば当然手取りは減ることになります。

ただし、負担が増える代わりにもちろん給付(受け取る年金)は増えていきます。

例えば、83万円の等級が適用されて20年その厚生年金保険料を払った場合、老後に受け取る厚生年金は年間で約21.9万円増える計算です。

年金は老後のためだけではないので、途中で万が一障害を負った場合や、死亡してしまった場合の遺族の保障も手厚くなります。

一定以上の給料を受け取って働いている場合、給料と老齢厚生年金の金額に応じて年金が減額されたり支給されないルール(在職老齢年金)もありますが、こちらは現行の50万円から62万円に変わる予定です。標準報酬の上限の引き上げより早く変わるとのことです。

「賞与を除く」って?

今回は標準報酬月額の等級の上限の引き上げなので、「賞与(ボーナス)を除く」となっています。

例えば、月の給料が62万円(標準報酬62万円)で、ボーナスが1回100万円で年3回=年収1044万円の人はこのルール変更の影響を受けません。

これに対し、ボーナスはなく年俸制で年収1044万円(毎月87万円の給料)の人は影響を受けます。

給料の貰い方を選べる人はそういないと思いますが、同じ年収でも賞与のある・なしで違いがあるのが厚生年金の保険料なんですね。

厚生年金保険料は事業主と折半なので、会社としては賞与なしで月給で上限に達しているほうが負担は少なくなります。

(賞与は年に3回、1回150万円までが対象になります。そのため、今のところの上限は66.5万円×12ヶ月+150万円×3回=1248万円)

そのため、あえて月収を高くしてボーナスをなくすことで厚生年金の会社負担分を減らそうとしていることもあるかもしれません。

正しく知って、丁寧に議論しよう

昨今、手取りが増えづらいと感じることも多く、特に所得の多い子育て世帯は様々な所得制限で、頑張って働いているにもかかわらず支援が受けられないと感じることもあるかもしれません。

そうなると、いくら受け取れる年金が多くなるとはいえ、今より負担が増えることには抵抗感を感じることもあると思います。

だからこそ、年金制度がどのようなもので、なんのためにどんな方向に進もうとしているのか正しく知っていただけたらと思います。

自分もいつかは高齢者になること。高齢者の生活は誰かが支えないといけないこと。全ての人が老後のことまで考えて蓄えられるわけではないこと。

社会全体で支えないなら、蓄えのない高齢者の家族だけが、自分の老後のための貯金をしながらその人を支えることになります。

そもそもその仕組みが納得できないなら、どういう形がいいのか制度そのものの在り方を考えて議論が必要です。

年金に限らず「取るほうは見えないところで一瞬で決まる」なんて揶揄されることも多いですが、ルールの改正はそんなに簡単に行えるものではありません。

年金の議論に関しても、誰でも見られるところで公開されています(社会保障審議会の年金の議論はYoutubeのライブ配信もあります)

メディアの記事はキャッチーで人の目を引くように書かれることも多いですが、それに煽られて感情的に批判するだけではなく、そもそものルールやどのように変えていこうとしているか知ろうとしてほしいです。ましてや、懸命に伝えようとしている人に対して本質と違う人格否定をするようなことはしないでください。

関係省庁からも、より理解が進むような説明がもっと必要です。議論には様々な年代や状況の方が加わってほしいです。

そして、様々な人がいることに想像力を働かせ、ながら多くの人が声を上げて議論に加わっていただければと思っています。