子どもの教育費や将来のために貯金をしたい。

夫の相談しても「なんとかなる」と言われてしまう。

一人で頑張るのはつらいけれど、お金を使うたび罪悪感がある。

そんな状況を変えたいけれど、何からしたらいいかわからない・・・・

そんなお悩みを解決するために、家計改革プログラムを受講したお客様ビフォーアフターをご紹介いたします。

★家計の整理: 家計の見直しを行い、支出を整理することで、無駄な出費を減らし、貯金の余裕を生むことができました。

★収入の増加::妻のパート収入を増やし、教育費の準備や老後資金の積み立てを行うことができました。

★支出の管理::特別支出の積み立てを始め、月ごとの支出を安定させることで、家計のバランスを改善しました。

動画で見る場合はこちらから▼ 文字で読みたいときはこの先にお進みください。

投資の「前」に家計の見直し

家計の問題は投資で解決できることもあります。

でも何よりもまず大切なのは、家計を整え、将来のためにどれくらいの貯蓄が必要なのか、今どれくらいの金額を使って良いのかを明確にすることです。

これができて初めて、漠然とした不安から解放され、無計画な貯金や投資ではなく、安心してお金を使えるようになるのです。

常にお金がないと悩んだり、実際にはそうではないのに、いつも不安や罪悪感に苛まれて生活するのは辛いですよね。

それを解決するためには、まずは家計を整理し、その後に投資を検討するという順番が非常に重要になります。

私にご相談にきていただくお客様の状況に応じて、一度のご相談で解決できそうな場合は単発でのご相談を承っております。

一方、問題点の発見だけでなく、具体的な解決策の実行が必要な場合には、半年間という期間、私がマンツーマンで家計全体をサポートする「家計改革プログラム」をご提供しています。

今日はその家計改革プログラムを卒業され、家計が目覚ましい変化を遂げたお客様の、実際のビフォーアフターをご紹介したいと思います。

お客様の状況

千葉県にお住まいの山田さんご夫婦です。

ご主人は44歳の会社員、奥様は45歳で飲食店の扶養内パートとして働いていらっしゃいました。

9歳になる女の子がお一人いらっしゃいます。ご主人の年間の手取り収入は約570万円、年収ベースでは700万円ほどでした。

教育費については、学資保険には加入していたものの、それ以外の貯蓄はほとんどない状態でした。

40代半ばを迎え、老後のことも意識し始めていましたが、現状では将来のことを考える余裕がなく、一体どこから手を付ければ良いのか見当もつかない、というご相談でした。

ご主人は特に浪費家というわけではありませんでしたが、休日になると「旅行に行こうよ」と提案されることがありました。

しかし、かといって積極的に節約をしようという意識はあまりなかったそうです。

奥様が教育費や老後のことを心配してご主人と話し合おうとしても「うちには子供が一人しかいないんだから、三人いる家庭でも何とかなっているんだから大丈夫だよ」とか、「そろそろ考えないといけないね」と言うだけで、真剣に向き合ってくれなかったそうです。

奥様は一人で家計簿をつけたり、自分だけが節約をしたりすることに大きなストレスを感じていました。

かといってお金を使うことにも罪悪感を抱いてしまい、どうすれば良いか分からなくなっていたそうです。

「今できることを着実に実行していきたい」という強い思いから、私のサポートが始まりました。

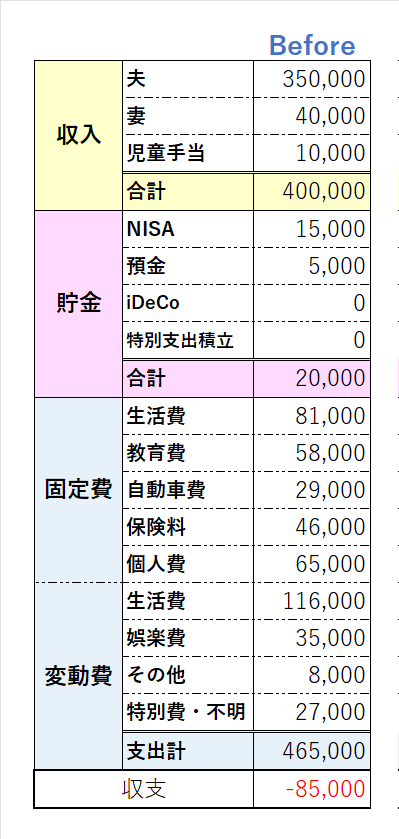

改善前の家計(BEFORE)

それでは、まずビフォーの状態、つまりご相談当初の山田家の家計状況を見てみましょう。

本来は年間での収支で把握しますが、今回は分かりやすくするために月ごとの数字でご紹介します。

先取り貯金としては、2年ほど前に「何か始めなければ」ととりあえず始めたNISAの1万5000円と、毎月の家計が赤字であるにもかかわらず、先取りで積み立てていた5000円がありました。

しかし、実際の家計収支を詳しく見てみると、毎月の家計は8万5000円の赤字でした。

この赤字を補填するためにボーナスが生活費に充てられ、結果として年間の収支はほぼトントンという状況だったのです。

つまり、NISAは既存の貯金から少しずつ投資に回っているだけで、貯金残高は徐々に減少している状態でした。

これでは、学資保険があるとはいえ将来の教育費などが不足してしまう可能性が高いと考えられました。

この家計の大きな問題点は二つありました。

一つ目は個人費、いわゆるお小遣いです。

これが固定されておらず、ご夫婦それぞれが家計の中から自由に使えるお金としていたため、月によって金額に大きなばらつきがありました。

二つ目は、特別支出を管理していなかったことです。

そのため、これもまた月によって支出額が変動し、先取り貯金がうまくいかず、結果として支出が多い月とそうでない月でやりくりするような状況になってしまっていました。

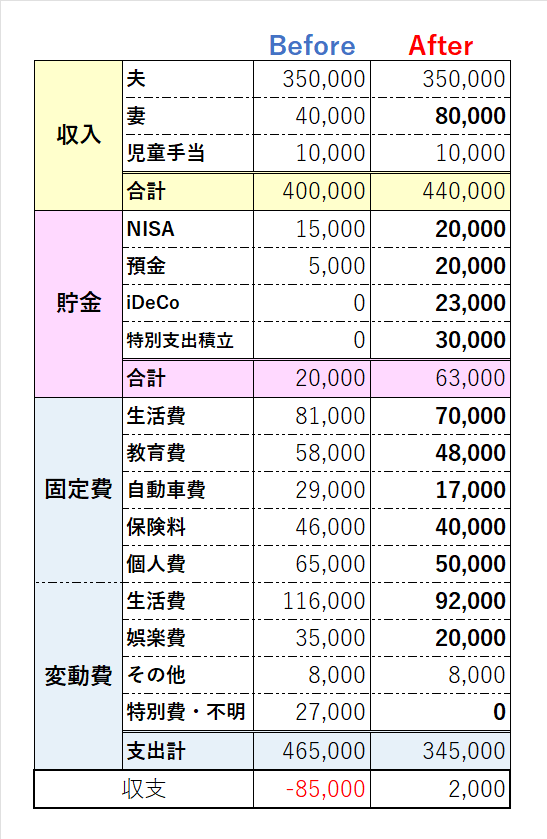

改善後の家計(AFTER)

それでは、このような家計がどのように変わったのかを見ていきましょう。

改善された点と、そのポイントを順にご紹介していきます。

収入を増やす

まず一つ目は、奥様の収入が増やしたことです。

以前は月に4万円程度のパート収入でしたが、まずこの収入を増やすことから始めました。

「お金がないなら働けば良い」と簡単に言えることではありません。

働き方を変えるということは、生活リズムそのものが大きく変わるため、容易ではないことが多いのです。

実際、山田さんの奥様も、お子さんの留守番時間が増えることを心配されていました。

しかし、家計全体の状況を詳しく分析した結果「このままではいけない」という結論に至りました。

「このままでは教育費を十分に貯めることができず、お子さんが将来多額の奨学金を背負うことになってしまうのではないか」という危機感から、勤務時間を増やすことを決意されました。

以前はそれほど勤務日数が多くなかったため、平日の子供が学校に行っている間の勤務日数を増やし、留守番時間が長くなりすぎないように調整しました。

それでも、まだ扶養範囲内での勤務です。

本当はもっと働くという選択肢もありましたが、現在の飲食店の正社員やフルタイムの勤務になると、土日のどちらも出勤が基本となるため、将来のことを考えるとあまり気が進まなかったそうです。

そこで、まずは現在の状況を維持しながら、出産前に働いていた職種への復帰を目指し、現在スキルアップに励んでいらっしゃるということです。

次に、支出がどのように変化したかを見ていきましょう。

特別支出積立を開始

これまで家計にはなかった「特別支出積み立て」を新たに始めました。

年払いの保険料や自動車関連の費用など、まとまった支出があるもの、またご主人の実家が少し遠方にあるため、帰省費用が意外にかかっていたことなどが分かりました。特に、オフピークではなく繁忙期にしか帰省できないため、その費用負担が大きくなっていました。

そこで、どのような特別支出がどれくらいあるのかを丁寧に洗い出し、それらをすべて先取り貯金として積み立てることで、毎月の支出のばらつきをなくしていきました。

現在、毎月3万円を特別支出として積み立てていますが、ボーナスからも旅行などの臨時の費用を別途確保しています。

固定費の見直し

元々、住居費は比較的安く、生活費もそれほど高額ではありませんでしたが、奥様と子供のスマートフォンとインターネット回線を見直すことで、生活費も予想以上に削減することができました。

教育費については、学校関係の費用は当然そのままですが、親子で利用していたオンライン英会話が最近なかなかできていなかったことと、奥様が仕事を増やしたため利用する時間が取りにくくなったことから、一旦解約しました。

また、読まれることなく積み上がっていた子ども新聞も、この機会に解約することにしました。

保険に関しては、以前から疑問に感じていたというドル建ての終身保険を解約しました。

しかし、家計全体の保障が不足している状態だったため、収入保障保険に加入し、さらにご本人の希望でがん保険を追加しました。

学資保険はそのまま継続したため、保険料の総額としてはわずかな減少でしたが、ご本人としては支払っている保険に対して納得感が高まったとのことです。

お金の流れで大きく変わった点として、個人費があげられます。

これまで特に金額を決めていなかったため、ご夫婦それぞれが比較的自由に使い、年間で約80万円もの金額になっていました。

これを、まず毎月固定の金額とし、それぞれの個人口座に振り込むことで、その範囲内で自由に使うという仕組みに変えました。

個人で利用するクレジットカードも、家計のカードとは明確に分けました。

月の金額だけを見ると減少したように見えますが、ボーナスが出た際にも一定額を個人費として割り振ることにしたため、年間で使える金額は以前と全く変わっていません。月額で固定する一方で、年間で使える金額は変わらないという点が、ご主人にも受け入れやすかったようです。

変動費の見直し

そして、変動費についても見直しを行いました。

食費と日用品については、口座から引き落としで支払うものと、手持ちがなくなった際にクレジットカードで支払うもの、よく利用する店舗ではPayPayを利用するなど、支払方法が多岐にわたっていました。

さらに、食品に関しては食材宅配サービスを利用し、ほぼ決まったものだけを注文するという状況でした。

このように支出が分散していたため、トータルでいくら支払っているのかが非常に分かりにくい状態でした。

そこで、予算を明確にすることで、まず不明瞭なクレジットカード払いをなくし、食材宅配サービスも、そこでしか購入できないものがないこと、そして注文が面倒で定期購入を惰性で続けていたことから、解約することにしました。

娯楽費や外食費、その他ちょっとしたお出かけ費用については、特別支出として先取りで対応することにしました。

月にどれくらい外食をするかという回数から予算を決めたため、外食に対する罪悪感が減ったことも良かったと奥様はおっしゃっていました。

先取り貯金が大幅増

このような見直しを行った結果、貯金できる金額が大幅に増加しました。

NISAはまだ大幅な増額には至っていませんが、5000円増額して月2万円となりました。

お子さんの教育費をしっかりと準備したいというご希望があったため、児童手当が支給された際には、その全額を教育費として自動的に移動させ、残りの金額は先取り貯金で確保しています。

また、ご主人の所得税が意外と高かったことと、退職金があまり多くないということが分かったため、老後資金に関してはiDeCoを活用することにし、満額での積み立てを開始しました。

NISAも老後資金のことを考えると、もう少し増額したいという思いはありましたが、あまりにも生活費を削減しすぎると、現在の生活満足度が低下してしまうため、奥様のキャリアアップのタイミングなどを考慮しながら、今後増やしていく方針です。

ボーナスからの貯金も計画通りに進んでいるため、結果として、以前は貯金がほぼゼロだった家計が、年間で125万円もの貯金と投資ができるようになりました。

お子さんがまだ小学生であるため、これから中学生になるにつれて塾などの教育費や生活費自体が増加することも予想されます。そのため、この状態がずっと続くとは限りませんが、個人費や娯楽費などには比較的余裕を持たせた予算設計をしているため、多少の支出増には今のままでも対応できる見込みです。

資金がもう少しあれば、という気持ちはあるものの、将来の見通しが立ったことで、ご夫婦の気持ちはかなり楽になったそうです。

先日、奥様が目標としていた資格に見事合格されたという嬉しいご報告もいただきました。

私も、次なるステージへ進まれる奥様を心から応援したいと思っています。

家計を整理するのは手順が大切

さて、いかがでしたでしょうか?

家計を整理する手順というのは、本当に大切です。

ただ節約や投資をするだけでなく、家計全体の状況と将来の目標を明確にし、今何をすべきかを決めるという正しいステップを踏むことが重要です。

もし、一人でずっと悩んでいるという方がいらっしゃいましたら、ぜひ一度ご相談ください。

今回、山田さんがご相談いただいたマンツーマンプログラムはこちらです。