私たちが安心して暮らしていくためには非常に重要なテーマである「年金制度の改正」

iDeCoの拡充なども含めた年金の改正法案はなかなか議論が進まずにいましが、いよいよ国会に提出するというニュースも見かけました。

今回は予定されている年金改正のなかでも、今後の注目すべき5つのポイントを詳しく解説していきます。

年金をより良くするための議論が進んでいます

2024年の財政検証を経て、年金制度をより良くするための議論が活発化しています。

老齢年金はもちろんのこと、遺族年金、障害年金、保険料、そして年金の財源に至るまで、国民全員に関わる制度だけに、その動向は常に注目の的です。

しかし、制度が複雑で、ニュースやネットで見聞きする情報も難解に感じることがあるかもしれません。

今回のは、現時点で決定しているわけではありませんが、今後議論が進んでいく可能性のある5つの重要なトピックに焦点を当て、その内容を分かりやすくお伝えしていきます。今後の制度改正によって、私たちの生活にどのような影響が出てくるのか、一緒に確認していきましょう。

※この記事でご紹介する内容は、現時点での議論であり、今後変更される可能性がありますのでご注意ください。

動画で見る場合はこちら▼ 文章で見たいときはこの先へお進みください。

1. 子どもがいない人の遺族年金の5年有期化

まず一つ目は、子どもがいない配偶者に支給される遺族年金の受給期間が5年間の有期となる可能性です。

遺族年金についてはこちらの記事で詳しく書いています▼

こちらもCHECK

-

-

【2025年改正の試算】遺族年金が5年で打ち切りになるってホント?どれくらい損する?

2024年に実施された「年金の健康診断(財政検証)」の結果を受け、さまざまな年金制度の改革が検討されました。 その後、修正案も含めた法案が国会に提出され、5月末 ...

続きを見る

特に女性にとっては関心の高い話題かもしれません。

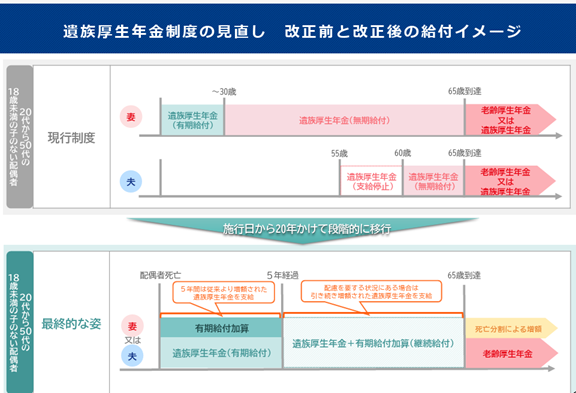

(厚生労働省資料より)

遺族年金は、家計を支える方が亡くなった際に、残された遺族が経済的に困窮しないよう国から支給される、生命保険のような役割を果たすものです。

遺族基礎年金(主に残された子供のため)と遺族厚生年金(主に残された配偶者のため)がありますが、このうち遺族厚生年金について、これまでは再婚しない限り生涯受給できたものが、5年間の期間限定となる改正が検討されています。

ただし、すでに遺族年金を受給している方や、そもそも子供がいる方、そして現在40歳以上の方については、これまで通りのルールが適用される見込みです。また、5年の期間が過ぎても、何らかの理由で収入が得られない場合には、継続的な給付が検討されている点も押さえておきましょう。

この見直しと合わせて、遺族年金の金額自体に加算が行われたり、これまであった遺族の所得制限(850万円)が撤廃される予定もあります。また、亡くなった方が積み上げてきた年金を分割して残された配偶者が老後に受け取れるようになる制度、さらには現在受け取りにくい男性が遺族年金を受け取りやすくなるような配慮も検討されています。

財源に限りがある中で、制度を持続可能なものとするためには、働く能力のある方への生涯にわたる給付を見直すことも、一つの選択肢として議論されているのかもしれません。今後の動向を注視していきましょう。

2. 在職老齢年金の金額の引き上げ

二つ目は、60歳以降も働きながら年金を受け取る場合に、年金の一部または全部がカットされる「在職老齢年金」制度の見直しです。

令和7年度は、厚生年金と給与の合計額が51万円を超えると、超えた分の半額が年金からカットされます。

この制度が、働く意欲のある高齢者の就労を妨げているという指摘もあります。

人材不足が深刻化する現代において、働く意欲と能力のある方が、年金カットを懸念して就労を控えることは、社会全体の損失とも言えます。

そのため、この制度を縮小する方向で議論が進んでいます。

給付が増える=財源が必要となるため、一度に全廃とまではいかないまでも、まずは年金が全額支給停止となる基準額を現在の51万円から62万円まで引き上げる方向で検討されています。

65歳以降も働き続ける予定のある方は、ぜひ過去の関連動画もチェックしてみてください。今後、この制度に関わる人は増えてくると思われます。

3. 年収798万円以上の人の厚生年金の保険料が増額

三つ目は、一定以上の所得層における厚生年金保険料の増額です。

厚生年金の保険料は、標準報酬額という給与のランクに基づいて計算されますが、現在は月給65万円が上限となっています。

つまり、月給が100万円の方も65万円の方も、保険料は同じ額で、将来受け取る年金額もその上限に基づいて計算されることになります。

現在、男性の約10%近くがこの上限で保険料を納めており、収入に見合った負担となっていない、また給付も収入に見合わないという問題が指摘されています。そこで、この上限額を引き上げることで、収入に応じた負担と給付の公平性を図る案が検討されています。

年収798万円というのはあくまで目安であり、ボーナスを除いた金額です。

実際に影響を受けるのは年収がさらに高い層がほとんどでしょう。

具体的な上限額としては、68万円、71万円、75万円と段階的に引き上げる案が出ているようです。

保険料の負担は増えますが、将来受け取る年金額もそれに応じて増えることになります。

また、前述の在職老齢年金制度が縮小されれば、増えた年金がカットされる可能性も低くなります。ご自身の「ねんきん定期便」で標準報酬月額が65万円になっている方は、今後の動向に注意が必要です。

こちらの記事にもう少し詳しく書いています▼

-

-

参考年収798万円以上の人の厚生年金保険料が引き上げられるとどうなる?

「高所得者の高所得者の厚生年金保険料上げ、27年9月から 厚労省案」という日経新聞の記事かSNSで反響を呼んでいました。 記事はこちら▼ https://www ...

続きを見る

4. 厚生年金の財源を基礎年金に活用

四つ目は、厚生年金の財源の一部を国民年金の基礎年金に充てるという案です。

こちらの議論がなかなかまとまらず国会への提出が後れているようです。

(※2025年6月:具体的な実施は次回財政検証の結果を踏まえて判断することになりました。)

私たちが老後に受け取る年金には、厚生年金と基礎年金という二つの柱があります。

本来、年金は物価や賃金の上昇に合わせて増額されるものですが、現在はマクロ経済スライドという仕組みにより、その伸びは抑制されています。

特に国民年金の財源は厳しい状況にあり、このままでは将来的に基礎年金の水準が低下し、厚生年金とのバランスが大きく崩れることが懸念されています。

これを防ぐため、比較的余裕のある厚生年金の財源を基礎年金に活用し、年金水準の急激な低下を防ぐという考え方です。

この案に対して、「なぜ会社員が自営業者の年金を支える必要があるのか」という疑問を持つ方もいるかもしれません。しかし、厚生年金の加入者は同時に国民年金の加入者でもあるため、多くの場合、自身の右の財布から左の財布へお金が移動するようなイメージとなります。

この仕組みは非常に複雑ですが、将来世代の年金水準を維持・改善するための重要な対策として検討されています。

この内容については下記に詳しく書いています▼

こちらもCHECK

-

-

基礎年金の底上げ、損する人・得する人【2025年年金改革法案】

2025年の年金関連法案が国会に提出されるにあたって、議論が活発になっています。 テレビなどでも盛んに取り上げられて、目にすることも多いのではないでしょうか。 ...

続きを見る

5. 106万円の壁の拡大

5つ目は、パートタイム労働者の社会保険加入に関する「106万円の壁」の拡大です。

いわゆる106万円の壁の基本はこちらの動画をご覧ください▼

現在、週20時間以上働き、月額8万8000円以上の収入がある場合、一定規模(従業員51人)以上の企業で社会保険への加入が義務付けられています。

しかし、最低賃金の引き上げにより、週20時間働くとすぐにこの基準額を超える状況になりつつあります。

そのため、今後は収入要件である8万8000円という基準がなくなり、週20時間以上働くかどうかで社会保険の加入が決まるという、よりシンプルなルールになる予定です。

また、このルールの対象となる企業の規模も段階的に拡大される予定です。

現在は従業員51人以上の企業が対象ですが、2027年10月には35人超、2029年10月には20人超、そして2032年10月には10人超の企業が対象となることが検討されています。それ以下の規模の企業についても、2035年10月が視野に入っています。

この変更により、これまで社会保険に加入していなかった方も、今後は加入対象となる可能性があります。

ご自身の勤務先の従業員数と働き方を確認しておくことが重要です。

社会保険への加入は、将来の保障が手厚くなる一方で、保険料の負担が増えることにもなります。

また、企業側も社会保険料の負担が増えるため、働き方を調整するよう求められる可能性も考慮しておく必要があるでしょう。

この拡大措置に伴い、一定期間、保険料の負担を軽減する経過措置も検討されているようです。

原則として労使折半である保険料について、会社側の負担割合を増やすなどの案が出ているとのことです。これにより、従業員の手取り額が減りにくくなるように配慮される可能性があります(年収150万円程度までが対象となる見込み)。

ただし、この措置は会社が任意で選択するものであり、必ず適用されるとは限らない点に注意が必要です。

まとめ

今回は、今後の年金制度改正における5つの重要なトピックについて解説しました。

これらの改正はまだこれから国会で議論され、必要に応じて修正されたうえで決定します。

いずれにしてもどの改正も私たちの老後の生活設計に大きな影響を与える可能性があります。

この他にも、離婚時の年金分割請求期間の延長(2年から5年へ)、遺族年金における子供の人数による加算額の見直し、遺族年金受給者の年金繰り下げ受給の解禁、そしてiDeCoの拡充を含む私的年金制度の改正など、様々な議論が進められています。

今後の制度改正の動向を注視し、詳細が決定し次第、改めて解説していきたいと思います。

皆さんもニュースなどをチェックして、年金制度の変更について積極的に情報を収集してみてください。