2025年の年金改正法案で「106万円の壁」が撤廃になるというニュースが入ってきました。

パートやアルバイトで働く多くの方々にとって、働き方を見直す機会になるかもしれません。

といっても、この撤廃は以前から検討されており、そもそも関係のない人もいます。

どんな人にどんな影響が出るのか、これを踏まえてどう行動すればいいのかを確認していきましょう。

106万円の壁とは?

いわゆる「106万円の壁」とは、パートなど短い時間で働く人も会社で社会保険に加入することになるルールです。

これまで夫などの扶養に入っていた場合は、保険料を負担せずに健康保険・国民年金に加入していました。

これが106万円を超えて自分で社会保険に加入することになると保険料の負担が発生し、手取り収入が減少します。そのため、年収を106万円以下に抑える「就業調整」を行う人もいます。

働く時間などを増やしても手取りが減るため、超えにくい金額として「106万円の壁」と表現されていました。

【2025年現在の106万円の壁の要件】

- 従業員数51人以上の企業で働いている

- 週20時間以上の契約

- 契約時間×時給で月の給料が8.8万円(目安年収106万円)を超える

- 2か月以内に雇用契約は切れない

- 学生ではない(定時制や夜間は除く)

106万円の壁について詳しく知りたいときはこちらの動画もご覧ください▼

賃金要件の撤廃とは?

今回の改正では、上記の賃金要件【3】(月額8.8万円以上)が撤廃される予定です。

つまり、月収8.8万円(目安年収106万円)より少なかったとしても、ほかの4つの要件を満たせば社会保険に加入することとなります。

例えば、従業員が51人以上の企業で働くパートの方だとこのようになります。

これから→週20時間を超えているので社会保険に加入する

週の労働時間が20時間という要件があるため、例えば時給2500円で週15時間(月16万円)稼いでも、そのパート先では社会保険に加入になりません。

(※ただし、見込み年収130万円を超えるため夫の扶養でいることはできず、国民健康保険・国民年金へ加入することになります)

この改正で影響を受ける人・受けない人

この改正の影響を受けるのは、主に以下の条件を満たす人です:

- 従業員数51人以上の企業で勤務

- 週の所定労働時間が20時間以上

- 雇用期間が2か月以上見込まれる

- 学生でない(定時制や夜間は除く)

一方、以下のような人には影響がありません:

- 従業員数50人以下の企業で働く方(この要件も今後は改正予定)

- 週20時間未満の労働時間で働く方

- すでに週20時間以上働いており、賃金要件を超えている方(既に社会保険に加入しているため)

手取りはどう変わる?

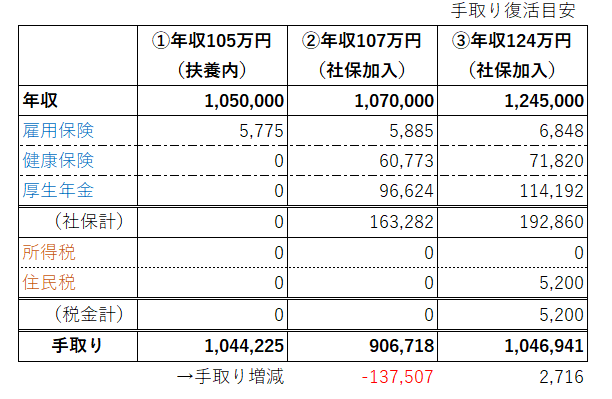

例えば、年収目安107万円だとどのくらいの手取りになるか確認してみましょう。(実際には加入する健康保険や交通費を含む標準報酬月額により計算されるため、ピッタリこの通りにはなりません)

107万円ぐらいで社会保険に加入すると、手取りが14万円弱減る計算です。

ですが125万円ぐらい働く(働いている)のなら、もう時給アップや時間の延長、誰かのヘルプで入ることや、ボーナスなど(もちろん130万円の壁なども)気にせずに手取りは増えていきます。

社会保険に加入するメリット

収入が増やせないうちに扶養から外れ、社会保険に加入すると保険料負担が発生し手取りが減ります。

そのため、この改正をネガティブなものだととらえる人もいるかもしれません。

ただ、社会保険に加入することで、多くのメリットもあります。

- 将来受け取る年金額が増える(厚生年金の上乗せ)

- 障害や死亡時の保障が手厚くなる(障害厚生年金や遺族厚生年金)

- 病気やけがで働けなくなった際の傷病手当金が支給される

- 出産時の出産手当金が支給される

- 国民健康保険・国民年金への加入時と比べ会社と折半のため、負担が少ない

特に、誰かに扶養されているわけではないシングルマザーや、何らかの事情で正社員のように長く働くことができない人にとっては、保険料は会社に一部負担してもらえて、保障も年金も多くなるこの改正はより安心感につながります。

手取りだけでなく、働き方を多面的に考える

社会保険料の負担により、短期的には手取り収入が減少する可能性がありますが、長期的には年金や各種手当などの保障が充実します。

最低賃金(最低の時給)が年々上がっているため、賃金要件が撤廃されなくても1・2年のうちにはほぼすべての人が週20時間働けば社会保険加入の対象になります。そういった意味で、今回の改正への影響はそれほど慌てるようなことではありません。

106万円の壁は超えてはいけない、損をするという印象を持っている人は少なくありませんが、実際には手取り減は一時的です。

一度社会保険に加入してしまえば、もう年収の壁について意識することなく働けるのは金銭的なこと以上に大きなメリットだとおっしゃる方が多いです。

もちろん、さまざまな事情によって働く時間を延ばすことが難しいこともあるので、すべての方が時間を増やして社会保険に加入することが最適とは限りません。

ただし、メディアで取り上げられることの多いネガティブな部分ばかりではなく「自分の場合はどうだろうか?」「今の手取りだけではなく、今後の生涯賃金や老後は?」とメリットについても一度整理してみてください。

目先の手取り額だけでなく、将来の保障やキャリアの可能性など、多面的な視点で判断するとまた見え方が違ってくるかもしれません。

家計と働き方についてお悩みのときはぜひ一度FPにも相談してみてくださいね。