金融庁のワーキンググループが出した「老後に2000万円必要だ」という報告書が物議をかもしていますね。凄い金額だなと思う一方、私たち世代は漠然と「年金に頼れないからそれくらいは要るかも」と思っている人が多いようです。

とはいえ、実際のところそんなに必要なの?うちはそんなに貯められるかな・・・と不安に思ったかもしれません。

老後までに準備する金額はそれぞれのご家庭で全く違います。

この記事では、必要な老後資金の額を算出するための6つのチェックポイントと実際の具体例ご紹介いたします。

老後に必要な資金の計算方法

子育て世帯にとってはまだ先の話ですから、いずれにしても正確に計算することはできません。ですが、ざっくりとでも試算することによって「今やるべきこと」が見えてきます。

計算方法は意外にシンプル!

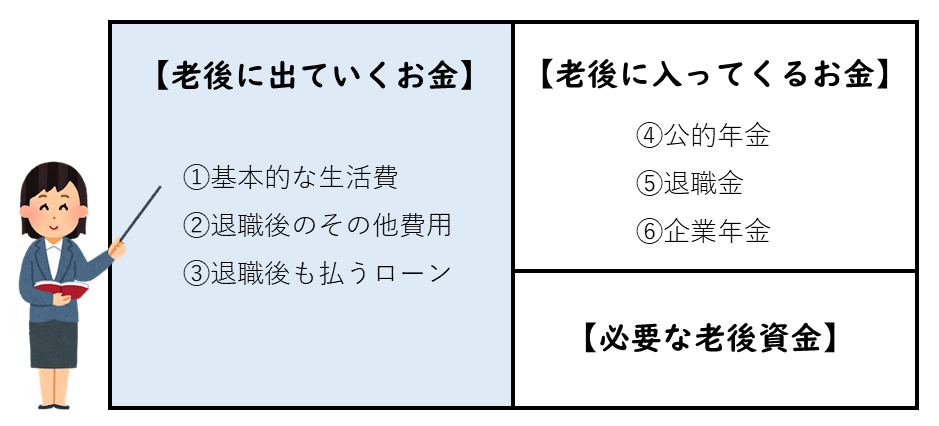

こちらの図をご覧ください。

まずは出ていくお金。

老後(退職後)に基本的な生活費+その他費用+退職後の借金返済です。

次に入ってくるお金

一つ目は「公的年金」国からもらえる年金ですね(国民年金&厚生年金)

二つ目は「退職金&企業年金」

この差額が老後に向かって準備するお金です。「じぶん年金」として作っていく必要があります。

それぞれ内容を見ていきましょう。

出ていくお金の中身

出ていくお金がどれくらいなのかをまず確認することが大事です。

老後の暮らしなんて想像できないと思うかもしえませんが、結局は今の自分の延長線。老後に新しい自分に生まれ変わるわけではありません。今の生活サイズが続いていくのです。

1:老後の基本的な生活費

いま、年間いくらお金を使っていますか?

この質問にすら答えられないことが多いかもしれません。自分たちが暮らしていくのにいくらかかっているかわからないのって大変なことですよね。

何かしらの記録がついていればそれを引っ張り出してみましょう。

わからなければ、かなり大まかになってしまいますが「年間の手取り収入ー1年でできた貯金額」で仮計算しましょう。

この金額から「退職後にはかからないお金」を差し引きます。

例えば

- 教育費

- 定年までに完済できる住宅ローンの支払い

- 払い終わる保険

などです。現在支払っているこれらの年間の支払額を差し引きます。

出てきた数字が、一年間にかかる生活費です。

これを、寿命までの年数で掛けます。

100歳まで・・・・少なくとも95歳までは存命する可能性を考え「95ー退職年齢」で計算しましょう。

65歳退職なら30年ですね。

2:退職後のその他費用

基本的な生活「以外」にかかるお金もあります。

例えば、

◆車の買い替え

・・車必須の地域だとしたら定年後、何台車を買いますか?

◆住宅リフォーム

・・・一戸建ての場合は屋根や外壁のメンテナンスが10~15年に一度ぐらいはかかります。マンションでもバリアフリーの改修や、水回りのリフォームがあるかもしれません。

◆介護費用

・・・介護費用は「親の分」「自分たちの分」分けて考えましょう。自分たちの分の確保が先。

平均すると、初期費用80万円・毎月8万弱・平均10年程度の介護になった場合約1000万円が必要になります。

定期的に旅行などに行きたければ、この部分に予算を組んでおきましょう。

3:退職後も払うローン

定年までにすべての借金は返しておくことが老後破産しないための大原則です。

自動車がずっと必要なら現金で買えるようにしておく必要がありますし、住宅ローンは定年までに完済しておきましょう。ローンは未来の自分の給料の前借りです。給料がなくなる自分がから前借できるはずがありませんね。

借金の返済を退職金を当てにしてはいけません。よほど高額の退職金が出る・年金で暮らせる状態でない限り、退職金は老後の生活を支える重要な柱です。「現役世代のツケ」の精算に使うことの無いように早くから計画しましょう。

もし退職後まで残ってしまうとしたら、退職後に返すのはとても大変なこと。その分もあらかじめ精算できるように計算しなければいけません。

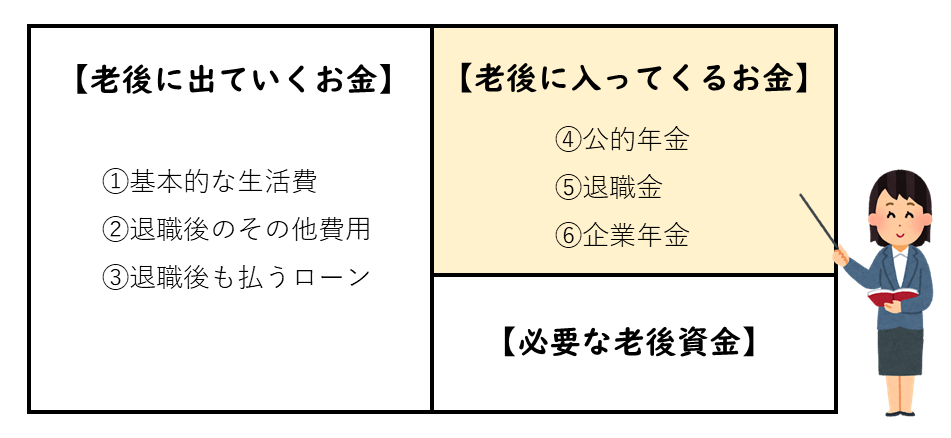

入ってくるお金の中身

老後に入ってくるお金を試算しましょう。

大きな柱となるのは「公的年金」「退職金」「企業年金」です。

今後どうなるかわからないと思うかもしれませんが、まず「今の段階では」ということを知っておけば、制度が変更になってもついていくことができるはずです。

4:公的年金

国から受け取ることができる年金です。

国民年金・厚生年金の二階建てになっています。何もせず受け取ることができるものではありませんので「自分が作った」実績に応じて年金額は決まります。

チェック方法!

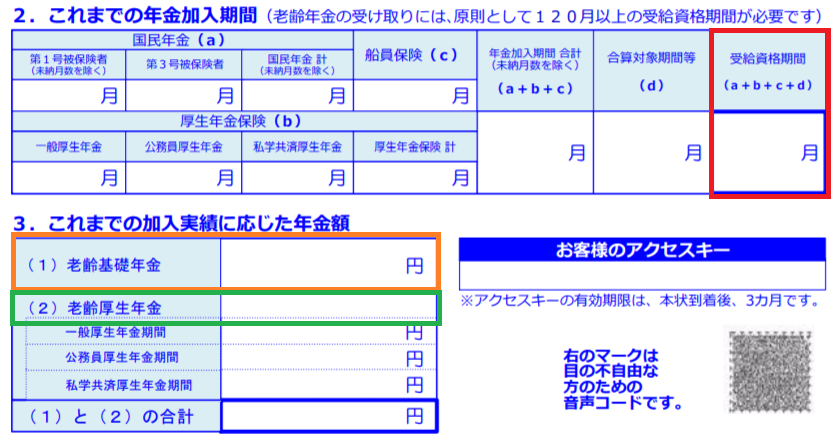

ねんきん定期便を準備しましょう。毎年、誕生月に郵送で送られてきます。届いていない場合は住所変更がされていないなどの不備が考えられます。必ず確認してください。35歳・45歳・59歳の人は封筒で、それ以外の方はハガキで届きます。

ねんきん定期便には「これまでの実績」が書かれています。

公的年金は2階建てのため、一階部分の国民年金(基礎年金)と2階部分の厚生年金に別れて表示されています。

年金の受給資格期間が120カ月を超えていれば、これまで作ってきた年金額は受給することができます。

これから増える年金額をおおまかに試算しましょう。

これから増える国民年金の簡易計算式

今の自分が60歳になるまでの年数×2万円

この金額がこれから増える国民年金額です。

例えば今40歳なら、60歳まで20年×2万円=40万円です。

これまでの国民年金と合算したものが老後に受け取ることができる金額です。

これから増える厚生年金の簡易計算式

これから退職までの平均年収見込み(※)×0.55%×退職までの年数

(※)800万円程度が上限

この金額がこれから増える厚生年金額です。

例えば年収600万円平均であと20年働くとしたら、600万円×0.55%×20年=66万円

これまでの厚生年金と合算した金額を老後に受け取ることができます。

扶養内・自営業などの場合は厚生年金はかけていませんので、もう増えません。会社で社会保険をかけて厚生年金に加入した人だけが作ることができる年金です。

公的年金制度は実は少し複雑で、ケースバイケースのことも多いです。

ですが、大まかな計算式を知っておき、ある程度の額を試算することで老後の暮らしにどのくらいの影響が出るかわかります。

5:退職金

退職金は会社によって出る金額が違います。全く出ない会社は少ないのですが、会社の規模や業種によってかなりばらつきがあります。自分の会社の退職金制度を知っておくことが何より重要です。

退職金は会社が適当に決めて出しているわけではありません。

きちんと「退職金規定」という計算式を取り決めて、ルールにのっとって支給されます。本来、従業員が閲覧できるところに置くことになっていますので、調べてみてはいかがでしょうか。(社内ネットなどがある場合はそこで見れるケースが多いです)

6:企業年金

企業年金は、国がやっている公的年金と違い、企業が独自に作っている年金の3階建ての部分です。

独自のルールですので、企業年金がない会社も多くあります。以前は「厚生年金基金」(※厚生年金とは全く違います)「適格退職年金」などが企業年金としてありましたが、様々な運営の問題があり解散が相次ぎ、減りつつあるようです。

その代わり今は、会社がお金を拠出し従業員が責任をもって運用する「確定拠出年金(企業型)」が増えています。

個人が給料からお金を出していない場合は気づいていないご家庭もとても多いです。「退職金制度が変わった」「退職金制度はない」など言われている場合は必ず確認しておいてください。

足りない分は自分で「作る」

国や企業を通じて作れない年金は、自分で作っていくことができます。

そのために利用しやすい制度が、例えば確定拠出年金(個人型)=iDeCo(イデコ)です。「じぶん年金」といってもいいでしょう。

自分の老後専用の口座にお金を送るとその分は所得税や住民税がかかりません。また、そのiDeCoの口座の中でお金を運用してもうけが出ても税金がかかることなく自分のものにすることができます。

iDeCoは掛金に上限がありますので、これで足りない場合は、長期投資に向いているつみたてNISAなども使いながら自分で老後資金を作っていく必要があります。

それでは、ここからは実際の事例を見ていきましょう。

37歳Yさんの事例

Yさんは同じ年のご夫婦と2人のお子さんと暮らしています。妻は扶養内のパート。ご主人は会社員で、お勤めの会社に確定拠出年金制度がありますが、運用についてよくわからないので減ったら困ると思い、会社が出してくれているお金は定期預金に入れています。

こんなYさんの事例で老後資金を見ていきましょう。

1:基本生活費

Yさんの平均的な1か月の生活費は約38万円です。

この支出の中に、定年までに終わるローン・払い済みになる保険・子供の教育費が11万円分ありました。それを除くと基本的な生活費は27万円です。

65歳から30年間で9720万円です。

2:退職後の必要なその他費用

Yさんのお住まいの地域は、車が必須の地域で、少なくとも定年後も車は1台保有する必要がありそうでした。

200万円の車を2台は購入するとして400万円を準備していきます。

戸建てのためメンテナンスが定年後も最低1回は入るものとし、200万円と見積ります。

介護費用ははまず500万円を目標としました。

その他の費用の合計は1100万円です。

3:退職後も払うローン

Yさんの住宅ローンは定年後3年ほど払うことになってしまいそうなので、150万円ほどを準備できるようにします。できる限り早めにこの3年分は繰り上げ返済しておきたいところです。

4:公的年金

ご夫婦のねんきん定期便からこれまでお二人が作ってきた年金額を確認しました。

ご主人様が学生時代の2年分の年金を学生納付特例を使い猶予したまま支払っていませんでした。将来受け取る国民年金は年間4万円弱少なくなっていました。

今の年収とそれほど変わらない見通しだとのことなので、それで試算した夫婦二人の年金額は年間250万円ほどと試算できました。

65歳からの30年間で7500万円受給できる予定です。

5:退職金

ご主人の退職金制度は、半分が従来の退職金、残りの半分が確定拠出年金とのこと。

従来の退職金は、役職などにも変わってきますが600万円ほどではないかと考えられるそうです。

6:企業年金

確定拠出年金(企業型)が導入されたため、会社がお金を出して毎月積み上がっています。

運用についてよくわからないことと、運用して万が一退職金が減ったら困ると考え、初期設定の定期預金にしたままになっていました。その場合はほぼ増えませんので、このままいくと400万円ほどになりそうです。

ここまで計算し、データが出そろいました。

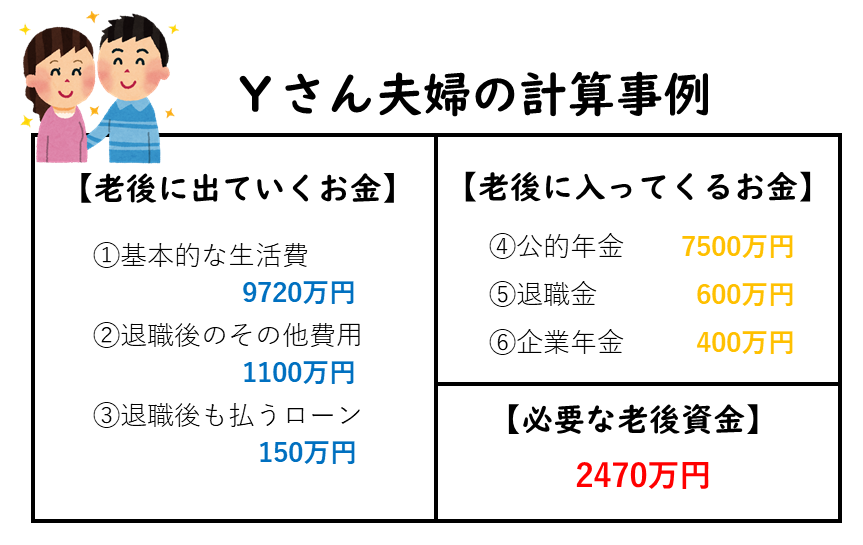

Yさんの老後費用

1:基本生活費 9720万円

2:その他費用 1100万円

3:ローン精算 150万円

4:公的年金 7500万円

5:退職金 600万円

6:企業年金 400万円

必要な老後資金=2470万円

このように、老後のために準備していく金額がわかりました。

計算できれば勝ったようなもの

それぞれの金額を計算して足し引きしてみてください。その金額が老後の不足金額です。

目安として退職までにこの金額を準備できるようにするのが「老後費用対策」ですね。

この金額が計算できたら、もう勝ったようなものです。

あとは具体的な対策を考えるだけ。

ただし、問題は「それぞれの金額がよくわからない」ということではないでしょうか。

老後資金が不安なのは「いくら必要わからない」ということ。

この記事で書いた情報を拾い出すことができないことですね。

一つ一つはそれほど難しいことではないですが、老後資金は様々な要素と向き合って始めて計算できることです。

老後2000万円必要、と目安の数字を出されると驚く半面で実は楽かもしれませんが、必要な金額はそれぞれ人によって違います。2000万円はあくまで「いまの高齢者で」ということ。

若い世代では2000万円では到底足りない人もたくさんいるのです。

誰かが出した誰かのための数字に騙されることなく、自分に必要な老後資金を計算することを忘れないようにしてください。