いま、女性の働き方が問われる時代になっていると感じています。

一億総活躍だとか女性の働き方改革だとか、いろいろ言われていますが「子どもを育てながら働く普通の母」から言わせてもらうとすると、「そんな簡単に言うなよ!」というのが本音だったりします。

とはいえ、ファイナンシャルプランナーとして「家計」を把握し、よりご相談者様の理想に近づけようとするときに「妻の働き」が大きくカギを握っていることは間違いありません。

目先で考えても、将来で考えても、家計で考えても、社会で考えても、大きく言えば女性はもっと働く方がいい。

それでも「ハイそうですか」とはいかない、いろいろな事情やお悩みがあります。

今回は、「働きを増やしたいけれど、パートで社会保険に入るって結局どうなの?」というご相談をご紹介します。

パートが社会保険に入る5つのメリットと2つのデメリットを解説しました。

ご相談者さまの状況

山田涼子さん(仮名)

【年齢】36歳

【職業】総合スーパー勤務

【性別】女性

【家族構成】夫、子ども2名(小2・年中)

相談のきっかけ

今は食品スーパーで働いています。

下の子供が小学校に上がるまでは今の働き方で行く予定でしたが、一緒に働いていたベテランパートさんが退職することになり、思いがけずに会社から勤務時間を増やさないかという話がありました。

働くことにも慣れてきたのでもう少し働いて収入が増えたら嬉しいと思うのですが、時間を増やすと社会保険に加入することになるようです。106万円の壁、働き損などの言葉は聞いたことがありますがよくわかりません。

いざ自分でインターネットなどで調べても、パートは社会保険には入らないほうがいい、損をするなどの話もあって結局どうしたらいいかわからなくなってしまいました。

会社に返事をしないといけないので、ここはもう専門の人に聞いたほうが早いと思って相談しました。

ご相談内容

今は10時~14時まで週に4日働いていました(週16時間)

どのくらいの時間数に増やすかはご相談者様の希望をかなり聞いてくれるとのことですが、子どものことを考えると一日6時間が限界とのこと。

そのパターンで社会保険に入ったケースを会社が計算してくれたそうですが、思ったより手取りは増えなかったようです。

それでも社会保険に入るメリットがあるかどうかご相談にいらっしゃいました。

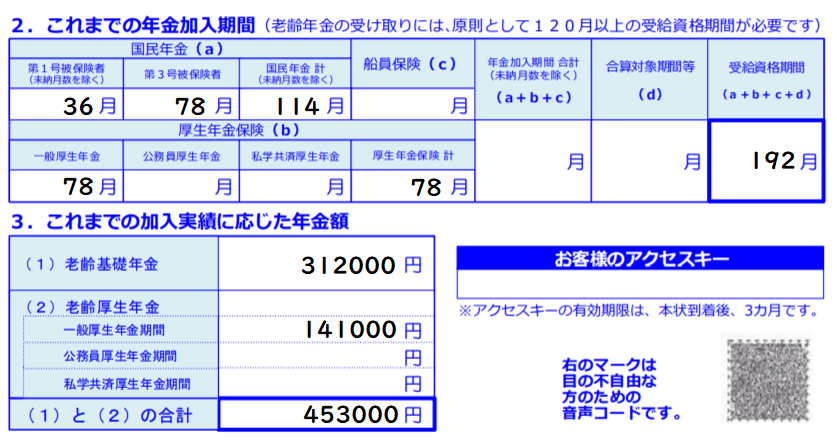

ご相談にお越しになるにあたって、ねんきん定期便をご持参いただきました。

ねんきん定期便の内容はこのように記載されています。

(画像は参考です。実際の数字とは一部異なります)

ご相談でお話しした内容

ベテランパートさんの抜けた穴を埋めるために会社からお声がかかったとのこと、普段の働き方からとても信頼されていることが分かります。

ご自身も働く意欲があるとのことですので、ぜひ社会保険に加入していただきたいところです。

とはいえ、やはり拘束時間が増えたのに収入が増えないと「意味があるのかな?」と思ってしまうのも無理がありません。

パートの社会保険の基本と、加入した場合のメリット・デメリットを整理しながらお話しさせていただきました。

パートが社会保険加入になる条件

社会保険はそもそも「入りたい・入りたくない」で決められるものではありません。

勤める会社の状況と、自分の働き方によってどちらになるか決まるものです。

106万円の壁

パートの場合は原則として「正社員の3/4以上の日数・時数」を超えて働くことが社会保険に加入する条件です。

ただし、会社に101人以上(2022年10月)※社員がいるような大きな会社だと「パートなどの働く時間の短い人も社会保険に入れる」というルール変更が2016年に行われました。これがいわゆる106万円の壁です。

チェックポイント

② 雇用期間が2ヶ月以上見込まれる

③ 賃金の月額が 8.8 万円以上

④ 学生でない

簡単に言うと、この4つに当てはまる場合は社会保険に加入になります。

(※2024年10月以降は51人以上)

山田さんのお勤めのスーパーは501人以上の大きな会社のためこのルールが適用されます。山田さん自身が社会保険に加入するため、夫の社会保険の扶養からは外れることになります(税制上の扶養はまた別ルールですので注意が必要です)

130万円の壁

もうひとつ、130万円の壁という言葉もよく見かけます。

これは「夫の社会保険の扶養内でいられる金額」の目安です。この金額を超えて働くと夫の社会保険の扶養を外れてしまいます。

注意したいのは「扶養を外れる=(必ずしも)自分が社会保険に入れる」わけではないということ。

106万円のルールがない会社で130万円以上働いていて扶養を外れてしまっても、正社員の3/4という条件を満たしていなければ、自分で国民健康保険と国民年金に加入することになっています。

106万円の壁と130万円の壁、一見数字の違いだけのようですが全く意味が違うことに注意が必要ですね。

社会保険に加入して保険料を負担するのと、国民健康保険&国民年金の保険料を払うのでは出ていく金額が違いますので、家計に入れられるお金がどう変わるかはしっかりと検討するようにしたいところです。

さて、それでは本題の「パートが社会保険に加入」するメリットとデメリットを見ていきましょう。

社会保険に加入するメリット

社会保険に加入するメリットを大きく5つに分けてご紹介します。

1:将来受け取る年金が増える

ひとつは何より「老後に受け取る年金を増やすことができる」ということです。

ずっと扶養内の場合は国民年金からの老後の年金(老齢基礎年金)のみ受け取ることになりますが、社会保険(厚生年金)に加入することで厚生年金からも年金を受け取ることができます(老齢厚生年金)

仮に山田さんが36歳から60歳まで年収120万円で厚生年金に加入し働いた場合、老後に受け取る年金が年間約16万円増える計算になります。65歳から90歳まで生存すると生涯受け取る年金が400万円増やすことができます。

人生100年時代、長く生きる可能性はどんどん増えていますから、「終身(生きている限り)」受け取ることができる公的年金を増やせるのは大きなメリットですね。

「長く生きることでお金が足りなくなるリスク」に備えることができる年金は保険でもあるのです。

2:公的保障が手厚くなる

手厚くなるのは老後の年金だけではありません。万が一の時の保障も手厚くなります。

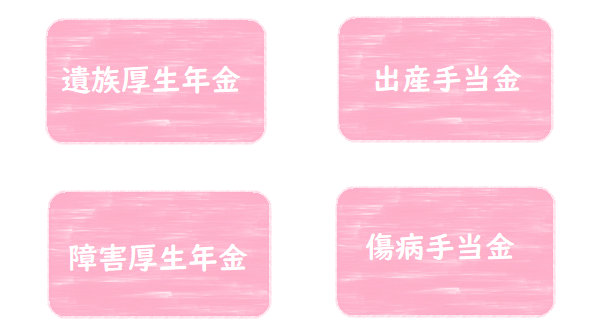

年金制度は老後に受け取る「老齢年金」以外にも、万が一死亡してしまった場合に残された家族のための「遺族年金」

障害を負ってしまった場合の「障害年金」の機能もあります。

万が一のこと(死亡・障害)が起こった時点で、厚生年金に加入していたかどうかで保障の手厚さが変わってきます。

(障害の場合は「初診日」が基準となります)

縁起でもない話ですが、今の山田さんに万が一のことがあり、子供を残してお亡くなりになってしまうと、遺族が受けられる給付は子どものための「遺族基礎年金」のみで、年間約123万円です(18歳未満の子供が2人)

社会保険に加入しているときにお亡くなりになると、「遺族厚生年金」も支給され、残された家族の受取額が年間約163万円となります。

(厳密にはご主人の年収などによって出ない場合もあります)

同様に障害年金も社会保険に加入していると「障害厚生年金」の保障が手厚くなります。

障害や死亡以外にも、ケガや病気で3日以上連続で休み給与が出ないなどの条件を満たすと「傷病手当金」を受給することができたり、条件を満たせば「出産手当金」が受給できるなど、公的保障の手厚さもメリットの一つと言えるでしょう。

3:国民健康保険より支払う保険料が安い

もし山田さんがご主人様の扶養を外れても社会保険に入ることができない場合、国民年金と国民健康保険に加入することになります。

山田さんのケースで概算で計算してみたところ、月に11万円ほどの給与の場合「国民健康保険は月6500円程度」「国民年金は月16500円」合わせると23000円の支払いが必要になります。

これに対して社会保険の場合は労使折半と言われ保険料の半分を会社が負担することになっているため、山田さんが負担する金額は健康保険料と厚生年金保険料を併せても15500円程度でした。

こうしてみてみると、会社が保険料を半分も負担してくれて加入できるというのは大きなメリットですね。

4:時間や収入の上限を考えずにキャリアアップが望める

さらに、こちらは金銭的なメリットとは少し違いますが、扶養を外れることによって勤務時間や収入の上限を気にする必要がなくなることも大きいです。

扶養内に収めるためのパートにありあがちな「年末にかけてシフト調整をして働きを減らす」などを考える必要はなく、チャンスがあればつかめる可能性が増えるともいえるかもしれません。

今はまだ扶養内が都合がいいという方もいらっしゃいますが、子どもが大きくなったり、ご主人様の収入が急に減るようなことがあったとき、急に働きを増やすことができるかどうかはわかりません。

チャンスを逃さないという意味では、社会保険に加入して上限をなくしておくというのもメリットかもしれませんね。

5:制度の支え手の一人としての誇りが持てる

もう一つ、これもまた金銭的なメリットとは違いますが、「社会保険などの制度の支え手となる誇り」これも実は大きな要素です。

扶養内でいることも個々の選択ですが、税金を納めたり、社会保険の保険料を払ったり、自立し経済の支え手であるという姿を子供に見せていけるのは誇らしいもの。

限られた時間や金額の範囲だけではなく、社会との接点を広く持ちやすくなるのもメリットと言えるかもしれません。

社会保険に加入するデメリット

メリットもたくさんあるパートの社会保険ですが、気を付けるべきデメリットもあります。

1:目先の手取りは減る可能性がある

働く時間を十分に増やすことができれば手取りは増えることが多いですが、少し増える程度では逆に社会保険に入ることで自分の手取りが減る可能性はあります。

例えば、今までより2時間多く働くことにしたのに、振り込まれる額はほとんど変わらないということも起こりえます。

家族の状況や自分の働き方・時給などから、どこまで増やせる可能性があるか、社会保険料を払ったうえでどれくらい手取りが増えるのか確認しておきたいですね。

2:夫の扶養手当が減る可能性がある

もう一つ注意してほしいのは、自分だけではなく夫の収入に影響が出る可能性があることです。

夫の会社の「扶養手当」が支給される条件が「社会保険の扶養に入っている妻がいること」の場合、妻自身が社会保険に加入し夫の扶養から外れることで、扶養手当の支給がなくなることがあります。

扶養手当の支給条件などは会社によって違いますので、よく規定を調べて『世帯単位』での収入をチェックしたいところです。

長い目で見たメリットとデメリットを考慮して働い方を考えましょう

パートで社会保険に入るのは、目先だけで見ると負担に感じることはあります。

働くことで、少なからず自分の自由な時間や、家族への影響があるからこそ「収入が増える」という明確なメリットがないと「手取りが減る」ことに対してネガティブな気持ちになってしまうかもしれません。

ですが、長い目で見るとメリットも大きいもの。

「今」の一点で判断するのではなく、長い目で見たメリット・デメリットを考慮して、これからの働き方を考えられるといいですね。

ご相談の後・・・

ご相談に来たときは、どちらかというと社会保険に加入することに消極的だった山田さん。

「家事をする時間も減るし、夕方忙しくなりそう」「手取りが増えないと家族に理解してもらえないかも」

理由はやはり働く時間の割に手取りが増えないことでした。

私も働く母の一人として、夕方の慌ただしさはとってもよくわかります。

慣れない間はお惣菜に頼ったり、外食が増えたりして「これって働く時間を増やした意味があるの?」と思うような日があることも、実体験からお伝えしました。

家事の大変さなど金銭で評価できないデメリット部分もお話ししつつ、同じように目先の金銭だけでは評価できないメリットも丁寧にお伝えすることができました。

3か月後、山田さんがお礼のメールをくださいました。

将来の年金が増えることや、ゆくゆくは自立して働く姿を見せたいという思いが強くなり、社会保険に加入することにしたそうです。

金額の制限がなくなったことで昼間の時間帯のリーダーを任され、繁忙期の土曜日なども協力することで時給が上がったの事。

今では社会保険に入る前よりも手取りも増え、自分のためのお金も少ないながら罪悪感なく使えるようになるなど嬉しい誤算も。

『手取りがあまり増えないことで主人と衝突しそうになりましたが、お金だけじゃない部分も塚越さんが丁寧に説明してくれたことを主人に伝えました。今では土曜に仕事に行くときも協力してくれて、下の子が小学校に入ったらフルタイムも視野に入れることができそうです』

お役に立ててよかったです。ご相談ありがとうございました。

こちらの動画でも同じテーマでお話しています。

働く女性が知っておくとお得な情報は、無料メルマガでも随時お届けしています。

「知らなった」で損をすることのないように、ぜひ最新の情報をチェックしておいてくださいね。