「いくらまで働くのが一番いいですか?」「いくらまでなら扶養内でいられますか?」というご質問は、本当にずっーーーーと多くの方からいただきます。

結論からお伝えすると、「いくらまで働くのがいいか」という相談の答えは、自分が「何を一番大切にするか」によって異なるため、一概には言えないのが実情です。置かれている状況や年齢、パート先の規模や方針、そしてこれからどうしたいかという働くことへの価値観などを総合的に考えて選んでいく必要があります。

かつては「扶養といえば103万円と130万円」という時代がとても長く続きましたが、その後は123万円、178万円と目まぐるしく変わり、毎年議論が続いています。「結局、今はいくらになっているの?」と思っている方も多いのではないでしょうか。

壁の種類がどんどん増え、金額もしょっちゅう変わるため、ただでさえ複雑なルールがさらに分かりにくくなっています。

今回は、リクエストをたくさんいただいた「2026年版の年収の壁」について、全体像を把握できるように一覧として整理していきます。

なお、今回の内容は「会社員の夫の扶養に入っている妻の年収の壁」に絞ってお話しします(夫と妻が入れ替わっても同じです)

学生の扶養や60歳以上の方の扶養、自営業の夫の扶養などは当てはまりませんのでご注意ください。

動画でご覧になりたいときはこちらから▼

「税金の扶養」と「社会保険の扶養」の違い

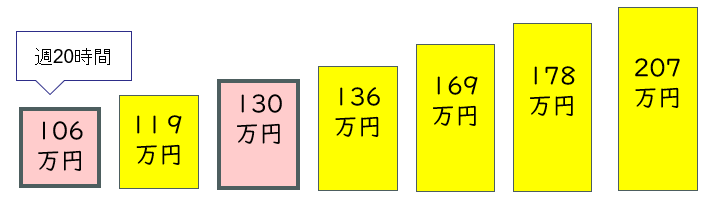

まずは、2026年版の扶養の壁の一覧を、収入が増えていった場合の金額順に説明していきます。

今回は「税金の話」なのか「社会保険の話」なのかを切り分けながら進めていきましょう。

↓この図の黄色が税金の扶養、ピンクが社会保険の扶養の金額です。

本題に入る前に、大切な前提を整理しておきます。

- 税金の扶養(配偶者(特別)控除):夫が妻を養っているため「税金の負担を減らしてください」という制度です。税金が安くなるのは、養っている「夫の方」です。

- 社会保険の扶養(健康保険の被扶養者・年金の3号被保険者):妻の収入が少ないため「夫の社会保険に一緒に入れてください」と申し出る別物の制度です。夫が妻を扶養に入れても、夫の給与から妻の分の保険料が直接引かれることはありません。

この違いを踏まえた上で、それぞれの壁を見ていきましょう。

1. 【106万円の壁(週20時間の壁)】社会保険の壁

これは、妻がパート先で社会保険に入る基準となる壁です。

パート先で自分が社会保険に加入すると、夫の扶養からは外れます。

ただし、この壁は全員に関係するわけではなく、以下の条件(すべてに該当する場合)があります。

- パート先の従業員数が51人以上である(※1)

- 契約ベースで週に20時間以上働く予定である

- 契約上の月給が8万8,000円以上になる(※2)

- 2ヶ月以内に契約が切れない

- 学生ではない

(※1)企業の規模(51人以上)という要件は、2027年には「35人超」の会社へと変わります。

(※2)月額8万8,000円(年収換算で約106万円)という基準ですが、最低賃金の上昇に伴い、週20時間を超えて働く場合は自動的に106万円を超えるようになってきています。そのため、この金額要件は実質的になくなりました。

これからは金額ではなく「週20時間の壁」となります。

該当する企業で週20時間以上働く場合は、パート先で社会保険に加入し、自分で保険料を払うことになります。

2. 【119万円の壁】税金の壁

パートで働く妻自身に「住民税」が発生し出す壁です。

以前は「100万円の壁」と言われていたものに相当します。

この住民税がかかり出す基準は、お住まいの地域によって微妙に異なり、112万円あたりからかかり出す地域もあります。

少し超えたとしても支払う住民税はそれほど多くありませんが、あらかじめお住まいの自治体の非課税枠を調べておくのがおすすめです。

3. 【130万円の壁】社会保険の壁

夫の社会保険の扶養でいられるかどうかを判断する金額です。

先ほどの「106万円(週20時間)の壁」に該当してすでに自分で社会保険に加入している人は、この130万円という数字は関係ありません。

そうではない場合、この金額を超えると夫の社会保険の扶養ではいられなくなり、自分で国民健康保険と国民年金に加入して保険料を支払うことになります。扶養を外れたからといって、必ずしもパート先の社会保険に入れるわけではない(週の労働時間が短い場合など)ため、この点は十分注意が必要です。

※パート収入しかない場合、残業代などをこの130万円のカウントから除外できる例外ルールなども存在します。

4. 【136万円の壁】税金の壁

136万円は、夫の税金計算をする時に「配偶者控除」を受けられる妻の収入の上限です。

未だに「扶養といえば103万円」と言われることが多いですが、この壁は2025年に123万円になり、2026年には136万円になりました。

実際には136万円を超えても「配偶者特別控除」が適用され、169万円までは夫の税金の控除額は変わらないため、ほとんどの人は気にする必要はありません。

ただし、夫の給料に「扶養手当(配偶者手当)」がついている場合、その支給基準が「配偶者控除の対象者(136万円以下)」となっているケースがあります。会社によって基準はまちまちですので、手当の有無や基準額をよく確認しておきましょう。

5. 【169万円の壁】税金の壁

106万円や130万円の壁を超えて夫の社会保険の扶養から外れたとしても、税金上の扶養(配偶者特別控除)にだけ入ることは可能です。

169万円までは夫の税金に影響は出ませんが、これを超えると段階的に夫の税金の控除が減っていき、夫の税金が増える(手取りが減る)ことになります。

しかし基本的には、夫の増税による手取り減よりも、妻の収入アップの金額の方が多いため、世帯全体で見ると損をすることはありません。

6. 【178万円の壁】税金の壁

妻自身に「所得税」がかかり出す基準です。

これも以前は103万円でしたが、給与所得控除と基礎控除が増えたことで、令和8年・9年は178万円までは所得税が発生しません。

実際には、178万円も稼ぐとなると社会保険の扶養を外れて年金や健康保険を自分で払っている状態です。

払った社会保険料は「社会保険料控除」として引かれるため、実際には年収200万円ほど働かないと自分自身への所得税はかかってこないと考えて良いでしょう。

7. 【207万円の壁】税金の壁

169万円から段階的に減ってきた夫の税金優遇(配偶者特別控除)が、最終的に「ゼロ」になる妻の年収です。

そもそもこの金額まで稼ぐようになると、扶養を意識するケースは少ないかもしれません。

ただ、育休中や転職の合間、あるいは休職した年などは、一時的にこの年収以下に該当することもあります。年末には必ず1年分の収入をチェックして、控除の対象にならないか確認してみてください。

結局、いくらで働くのが一番いいの?

金額順に見てきましたが、「結局、自分はいくらで働くのがいいの?」と気になりますよね。目安としては以下のようになります。

社会保険にどうしても入りたくない場合(パート先が51人以上):週20時間未満に抑える

税金を1円も払いたくない場合:119万円(地域によっては112万円)に抑える

社会保険の扶養内でいたい場合(パート先が50人以下):130万円未満に抑える

夫の税金に一切の影響を与えたくない場合:169万円以下に抑える

繰り返しになりますが、どこまで働くべきか、いくらがお得かというのは、何を重要視するかによって異なります。

税金の壁については、税金が増えたとしても、それ以上に自分の収入が増えるため、世帯の手取りが逆転して減ってしまうということは基本的にありません。さらに、これらの金額ルールは2年ごとの短い期間でコロコロと変わっていきます。

そのため、あまり金額に囚われてギリギリで就業調整をするのは、少し合理的ではないように思います。

ただし「社会保険の壁」は別問題です。

パート先の企業規模や、ダブルワークをしているかなどでルールが変わりますし、ここを不用意に超えてしまうと、扶養内にいた時よりも手取りが減ってしまう(いわゆる働き損のゾーン)可能性があります。

現在、週20時間程度のパートが社会保険の加入対象となる企業は年々拡大しています。

もし「どうしても働けない」という事情がないのであれば、年収の壁を気にしすぎるあまり、時給が上がるにつれて勤務時間をどんどん減らしていく……というのはもったいない選択です。

今の手取りの損得はもちろん大切ですが、「金額を気にしなくていい身軽さ」や「将来もらえる年金が増えるメリット」なども視野に入れて、これからの働き方を選んでいただければと思います。

年収の壁について相談したいときは、こちらのメニューからご相談も可能です▼

-

-

年収の壁ちょこっとオンライン相談

年収の壁で困っているあなたへ 今より働きたいけど、どこまで働けばいいの? 税金や社会保険のこと、よくわからない… 教育費も気になるし、将来のことも考えたい! パ ...

続きを見る