今回のテーマは「60歳を過ぎたら扶養ってどうなるの?」についてです。

普段は30代~50代の方のご相談を受けることが多いですが、この動画では少し上の世代、つまり60歳以降の方に向けた内容をお届けします。

一昔前は60歳で定年を迎え、年金収入で生活するのが一般的でした。

しかし、現在は60歳を超えても元気に働き続ける方が多く、夫が定年後も再雇用などで働いているケースも珍しくありません。

また女性も60歳以降もパートで働いていたり、50代後半からパートを始めることも増えてきました。

そこで「60歳を過ぎてからは扶養の制度はどうなるの?」「180万円まで稼いでいいってホント?」「若い人の扶養とは違うの?」という疑問を整理していきましょう。

詳しい内容はこちらの動画で解説しています▼

60歳以降の年収の壁・扶養の金額ってどうなるの?

税金の扶養と社会保険の扶養を混ぜないこと

そもそも扶養と言っても「税金上の扶養(配偶者(特別)控除)」と「社会保険の扶養(被扶養者)」というのは全く違う制度です。

税金上の扶養というのは、夫が「収入のない(あるいは少ない)妻を養っているので、自分の税金を安くしてください」と申し出る制度です。

そもそも夫自身がもう完全にリタイア済みで収入がなかったり、払っている税金がなければ税金の扶養を申し出ても意味がありません。

これに対して、社会保険の扶養というのは、妻が夫が会社で入っている社会保険に一緒に入れてもらう制度です。

これもそもそも夫が会社の社会保険に加入していなければ、一緒に入るも何もありません。

私が普段お話ししてる扶養は、夫が会社員で社会保険に加入しているってことを前提としていますが60歳後ぐらいになってくると『そもそも夫はどんな状況か?』というのをよりしっかり判断して話を進めていく必要があります。

税金上の扶養

まず税金の扶養について見ていきましょう。

夫が所得税や住民税をもう払っていなければ、税金上の扶養に入って(配偶者控除などを受ける)も特に優遇はありません。

ただし一定額以上の年金を受け取っている場合、年金にも税金がかかります。

会社員じゃないと税金は払わないから、もう妻は税金の扶養に入れないわけではないことに注意してください。

夫が給与や年金から税金を払っている場合、妻が税金上の扶養に入る(=配偶者(特別)控除を受けるこ)とで夫の税金を減らすことができます。

夫の税金計算の元から引いてもらえる金額は、60歳前でも60歳後でも同じ金額(48万円)です。

ただし、妻が70歳になると老人控除対象配偶者という分類に変わるため、差し引ける金額が少し多くなります。

そして『養ってるから税金を安くしてくれ』というからには、もちろん妻の収入にも制限があります。

配偶者控除を受けられる妻の所得は48万円以下。配偶者特別控除は所得133円以下です。

この数字は『収入ではなく所得』なので気をつけてください。

所得48万円とは

ㅤ

ㅤ収入がパート収入だけの人・・・年収103万円まで

ㅤ収入が年金収入だけの人・・・・65歳未満なら年金が年108万円、65歳以上なら年金が年158万円

ここまでの金額なら税金上の扶養に入ることができます。

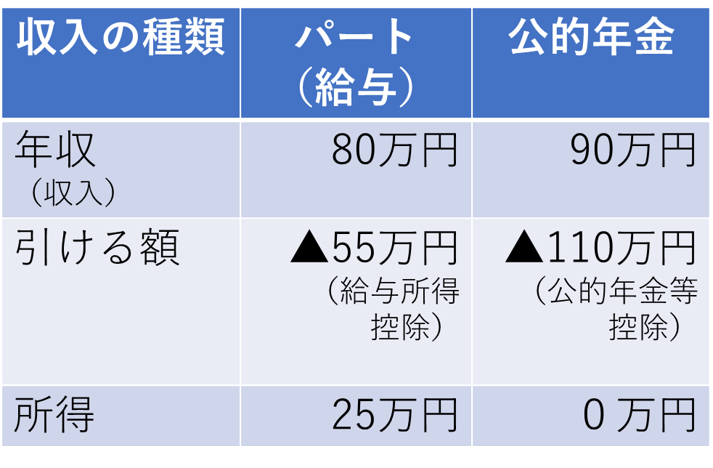

パート収入と年金の収入の両方ある時は、それぞれ「所得」を計算して合算して判断する必要があります。

パート代が年間80万円→給与所得控除を差し引き「給与所得25万円」

年金が年間で90万円→公的年金等控除(65歳以上)の110万円を差し引き「公的年金(雑)所得は0円」

つまりこれら2つの種類を合算した所得は25万円です。

48万円を下回っているのでこの他に収入が何もなければ夫は配偶者控除を受けることができます。

給与や公的年金以外にも、民間の保険会社の個人年金保険などの受け取りがある場合、その所得も合算する必要があるので注意しておいてください。

また、夫の所得(※収入ではない)が900万円を超える場合は妻の収入によらず配偶者控除等は受けられません。

夫がそもそも税金を払っているのか?(税金を払っていないなら扶養に入れても意味がない)

妻の所得が給与や年金など合わせていくらなのか?(所得48万円までは扶養内でいられる)

社会保険の扶養

社会保険というのは広い意味がありますが、ここでは会社員や公務員が主に加入する「健康保険と厚生年金」のことを合わせて社会保険と言います。

日本は国民解保険制度なので、誰もが公的な健康保険と公的な年金に加入する必要があります。

ただし夫が会社員・公務員の場合、妻の収入が一定より少ないなどの要件を満たすと、妻は保険料を払うことなく夫の健康保険に一緒に加入して、かつ国民年金にも加入することができます。

ということは夫が会社員(公務員)で社会保険に加入してるかどうかによって大きな違いが出てくるということです。

そもそも夫が会社員ではなくて自営業などの場合はもうこの話は当てはまりません。

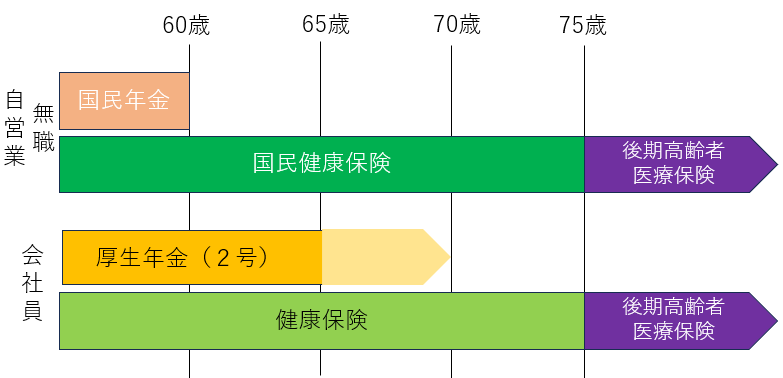

では、会社員の場合夫はいつまで健康保険と厚生年金に入れるかというのを見てみましょう。

健康保険部門

健康保険部門は(働く日時がすごく短いアルバイトになるようなケースを除いて)60歳を過ぎても、そのまま会社で働いていれば加入し続けることができます。

ただし、ずっと会社で働き続けていたとしても、75歳になると後期高齢者医療保険制度に加入することになり、会社の健康保険からは外れます。

また夫が会社の健康保険に加入し続けていたとしても、妻が年上で先に75歳になった場合、妻は後期高齢者医療保険に加入しなければならないので健康保険の扶養からは外れます。本人も扶養されている人もどちらも75歳以降は健康保険ではなく後期高齢者医療保険になるということです。

75歳より前に夫が会社を辞めた場合は、会社の健康保険から当然外れることになります。

その場合、夫は今度は自分で国民健康保険に加入して保険証を手に入れる必要があります。そして国民健康保険には扶養という概念がないので、夫が国保に加入すると、もう妻は収入がいくらであっても扶養でいることができなくなります。

そうなると妻自身も国民健康保険に自分で加入する必要が出てくるということです。

会社の健康保険は妻は保険料負担ありませんでしたが、国民健康保険は収入がなくても一定の保険料が発生します。

定年後の健康保険についてはこちらの「定年後の健康保険ってどうなる」という動画でも話しているのでご参考にどうぞ。

具体的な国民健康保険の保険料については自治体によってかなりバラつきがあるので、気になる時はお住まいの市役所などに相談してみてください。

年金部門

国の年金は原則20歳から60歳まで加入義務があります。

夫が60歳を過ぎても(短い時間のバイトなどに変えず同じように)会社で勤めている場合、60歳を過ぎても厚生年金に加入する必要があります。

ただし、75歳まで加入し続けることができる健康保険と違って、厚生年金は最大で70歳までと決まっています。

もし70歳より前に会社を辞めた場合、年金は60歳を過ぎればもう加入する義務はありませんのでそこで支払いは終了になります。

妻の収入などのルール

夫が健康保険や厚生年金に加入している間は、妻は収入が一定未満だったら扶養でいられます。

この一定未満の収入というのは、いわゆる「130万円の壁」と呼ばれる金額です。

ただし、この130万円という数字は妻が60歳を過ぎると「180万円の壁」に金額が変わります。

「60歳過ぎるともっと稼げること?」と思うかもしれませんが、この180万円という金額はパート収入だけではなくて年金収入や個人年金も含めた『総収入』になります。年金などの受取金額によってはパートで稼げる金額が増えるとは限りません。

また、いずれにしても「夫の収入の1/2未満」も満たす必要がありますので、夫の収入が著しく減った場合’(360万未満)扶養でいられない可能性もあります(判断は健康保険によります)

5歳差以上の夫婦は注意

また、注意してほしいのは『妻が年金の扶養でいられるのは夫が65歳まで』というルールです。

夫自身は会社に勤めているなら70歳まで厚生年金に加入することができます。でも「妻を年金の扶養に入れられるのは夫65歳まで」

夫が65歳になると妻は年金の扶養から外れてしまいます。もうその時すでに妻が60歳になっていれば、もう年金の加入義務がないので問題ないですが、5歳以上年下の妻の場合、夫が65歳になってもまだ60歳未満です。

年金の扶養を外れたら、妻は60歳までは自分で国民年金に加入する必要があるということも覚えておいてください。歳の差夫婦は注意が必要です。

妻が60歳以上の場合、夫が社会保険に加入している間は、妻の総収入180万円未満なら原則扶養でいることができる。

夫が会社を辞めると、扶養ではいられなくなる。

その場合、健康保険(保険証)部門は国民健康保険に加入。

年金部門は60歳を過ぎてればもう加入の必要はない。60歳未満または夫が65歳を過ぎたら妻自身が国民年金への加入が必要。

今回は60歳過ぎても夫の扶養でいられるのか?どんな条件があるのかについて確認しました。

家族構成や年齢差、働き方などはそれぞれのご家庭で違ってきます。

扶養の制度の基本を押さえて、働き方などを考えるきっかけにしてみてください。