2025年の年金関連法案が国会に提出されるにあたって、議論が活発になっています。

テレビなどでも盛んに取り上げられて、目にすることも多いのではないでしょうか。

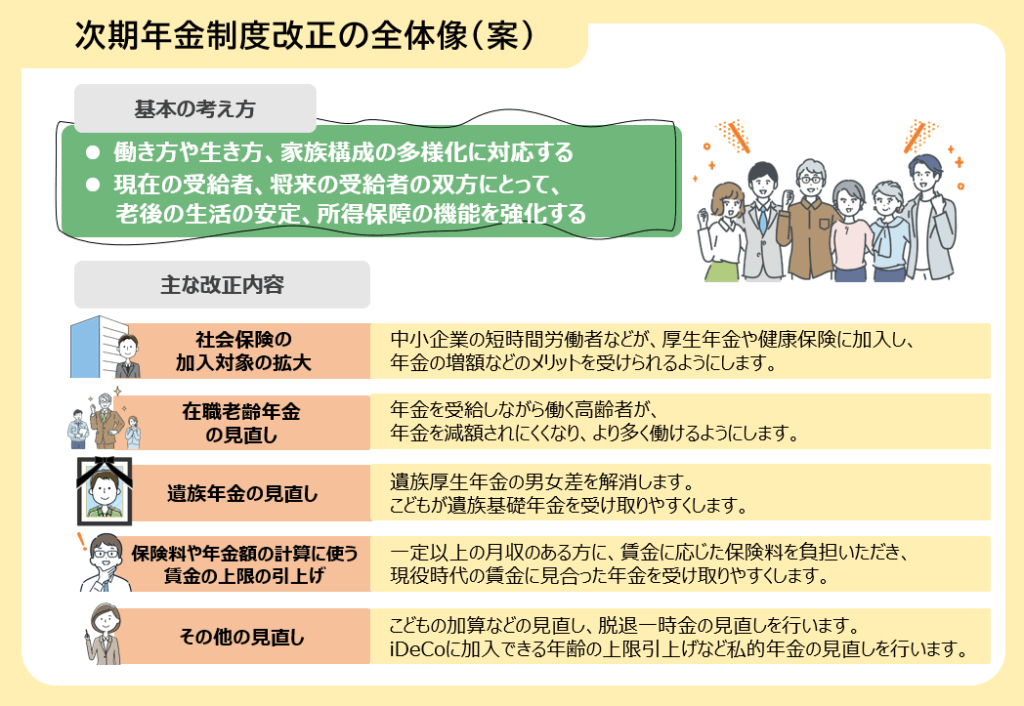

年金制度は5年に一度の健康診断である「財政検証」(2024年)の結果を受けて、制度をより安定的なものにするため、さまざまな改正が予定されています。

その中には、いわゆる106万円の壁の拡大や遺族年金の制度改革、在職老齢年金制度による年金カットの縮小、また私的年金であるiDeCoの拡充なども盛り込まれました。

それらの改正案の中でも「基礎年金の底上げ」に関するものが議論を呼んでいます。

実はこの「基礎年金の底上げ」はとても難しい話です。

この記事ではざっくりと全体像を確認し、つまり誰が得をして誰が損をするのか?見ていきたいと思います。

この基礎年金の底上げ(調整期間の一致)については、次回の財政検証を踏まえて判断するということで、今回は先送りされました。

公的年金は2階建て

日本の公的年金制度は2階建と言われます。

主に会社員や公務員が加入する「厚生年金」と、自営業や非正規雇用などの人が加入する「国民年金(基礎年金)」です。

厚生年金に加入している人は、1階部分である国民年金(基礎年金)にも加入しています。

厚生年金と国民年金は同じ公的年金ですが、実はそれぞれのお財布は別物として管理・計算されています。

対象者・・・・自営業やフリーランス、短時間の非正規雇用者など

保険料・・・・一律(17,510円/月:令和7年度)

加入期間・・・原則20歳~60歳までの40年間

受給額・・・・40年加入すると満額となり一律

(69,308円/月:令和7年度)

対象者・・・・会社員や公務員など

保険料・・・・給料に応じて増える(上限有)

加入期間・・・最大70歳まで

受給額・・・・払ってきた保険料(≒給料)に応じて

厚生年金に加入してきた人は、老後は厚生年金のお財布と国民年金のお財布、両方から年金を受け取ります。

これに対して、国民年金にだけ加入してきた人は、国民年金のお財布からだけ年金を受け取ります。

基本的に、二つのお財布から年金を受け取る人のほうが受給額は多くなります。

年金額を調整する「マクロ経済スライド」

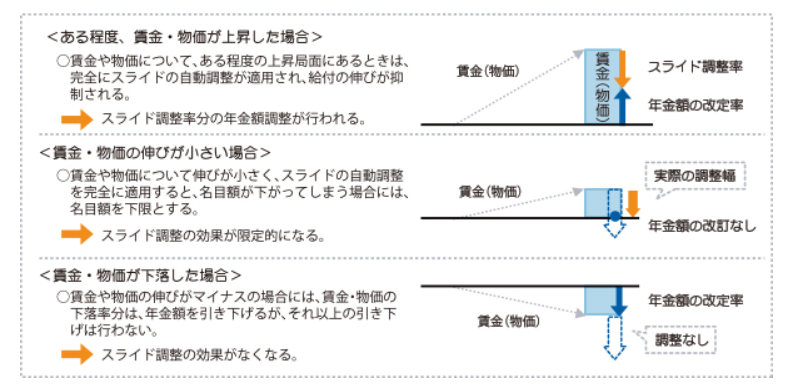

年金に加入してきた期間や払った保険料に応じて受け取る年金額ですが、実は年金は物価などに合わせて受取額が変わります。

物価が年々上がるにもかかわらず、年金額がずっと一緒だったら、買えるものがどんどん減ってしまうからです。

この仕組みを「物価スライド」と言います。

ただ、ご存じの通り少子高齢化が進む今、現役世代(将来の受給者)も年金を受け取れるよう、安定した年金財政を作る必要があります。

そのため、いまの受給者に年金の受け取りを少し控えていただき、制度を持続可能にしていこうという機能が今から20年ほど前に作られました。

この年金額の自動抑制機能を「マクロ経済スライド」と言います。

例えば、物価が3%上がれば本来の物価スライドなら年金も3%増えますが、マクロ経済スライドを発動させることで1%分はお控えいただき、2%(3%-1%)増やして年金を受給してもらうというような形です。

この自動抑制機能が正常に働くことで、よく誤解されている「今の若者は年金の受け取り開始が70歳なってしまう」ということはしなくて済むのです。

この年金額を調整するマクロ経済スライドは「厚生年金のお財布」と「国民年金のお財布」で別々に行います。

また1年で一気に調整して終わらせるのではなく、時間をかけて調整しています。

もちろん、いつまでもずっとする必要はなく、それぞれのお財布の中身が健全化したらこの機能は終了です。

国民年金(基礎年金)のお財布は苦しい

国民年金(基礎年金)と厚生年金の二つのお財布がありますが、会社員が強制的に支払う厚生年金のお財布と、自営業や非正規雇用(厚生年金に加入しない人)が払う国民年金のお財布、どちらが豊かでしょうか。

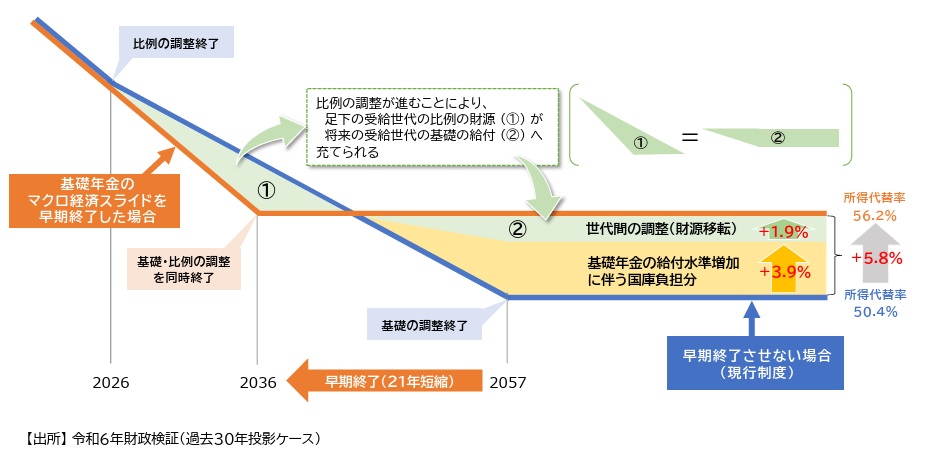

ということは、国民年金のお財布は、マクロ経済スライドの機能を使って年金を調整する期間が長くかかるということです。

厚生年金のお財布の健全化は2026年で終わる予定なのに、国民年金の調整は2057年までかかる見通しです。

(ただし、これは経済全体がこの30年と同じぐらい停滞している前提での話です)

物価や賃金が上がっていっても、国民年金のお財布から受け取る年金がそれについていかない(=目減りする)期間が続いていきます。

国民年金が減ると困るのはどんな人?

国民年金(基礎年金)は年金受給者全員が受け取ります。

(厚生年金を受け取る人は国民年金も受け取るため)

つまり国民年金の金額が減るということは、全員の年金が減るということです。

でも、国民年金が減るとより困るのは「国民年金しかもらえない人」あるいは「もらう年金のうち、厚生年金は少しで国民年金がメイン収入」の人です。老後生活を支える主な収入源の財布からの入金が減るからです。

もう少し具体的いうと、例えばずっと自営業の人です。

あるいは、非正規雇用で「雇われているのに厚生年金に入れなかった・入れてもらえなかった人」「なかなか就職できず、やむなくアルバイトなどで繋いできた人」などです。

そのため、基礎年金の底上げは就職氷河期世代・・・つまり、年金のうち、国民年金(あるいは国民年金を中心に)受け取とる人のためにもなると言われています。

減らないようにするのが「調整期間の一致」

老後の収入の柱が公的年金である以上、このままの経済前提だった場合(想定のうち過去30年投影ケース)国民年金の受け取り額が目減りするのは多くの人にとって困ることです。

そしてとりわけ、国民年金が年金の中心になる、不利な立場の人がより困ってしまいます。それはよろしくない。

そこで出てきた案が「マクロ経済スライドの調整期間の一致」です。

年金の受け取り額を抑制する「マクロ経済スライド」が早く終われば、その後は年金額は物価や賃金の連動に合わせて増えていきます。

そこで、まだまだだいぶ時間がかかってしまいそうな、国民年金のマクロ経済スライドを早く終わらせるため、厚生年金のお財布の中に貯まっている積立金(これは、過去に使わず貯まっていた分です)を、国民年金のお財布に活用することにします。

そうすることで、このままだと2057年まで続いてしまう国民年金のマクロ経済スライドを早期に終了させることができます。

でも、厚生年金のお財布にあるものを使うわけですから、逆に厚生年金のお財布は2026年で調整を終わらせずに、もう少し引き延ばす必要があります。

厚生年金の調整を+10年延ばすことで、国民年金の調整を21年早く終わらせることができ、どちらのお財布の調整も一致させた年(2036年を想定)でストップできることになるのです。

これがメディアで言うところの「厚生年金のお金を国民年金(基礎年金)に使って、国民年金を底上げする」というカラクリです。

現在、厚生年金に加入している人が「自分たちの払ったお金を使うな!」と言っているのも目にしますが、そもそも積立金とは「個々人に属するもの」ではありません。過去、厚生年金に入っていて、いま国民年金に移動していても、積立金は国民年金のお財布には移動しないからです。

ということは、いま厚生年金の積立金を使うとしても、それはいま厚生年金の保険料を払っている人のものとは言えません。

損をするのはどんな人?

厚生年金のお財布から国民年金(基礎年金)のお財布へお金を動かすと、国民年金が増えます。

厚生年金のお財布がなく、国民年金のお財布だけの人は、移動するのではなく入れてもらうのでお得です。

ただし、完全に国民年金だけしかない人はそう多くありません(1号のみの期間は受給者全体で見ても8%程度。65歳時点の人だと3%)

厚生年金を受け取れる人にとっては、自分の右手(厚生年金のお財布)から左手(国民年金のお財布)へ動くだけです。

それは「国民年金(基礎年金)が増えるまでにタイムラグがある」ということです。

厚生年金のマクロ経済スライドを少し長く続けても、結果、国民年金(基礎年金)が増えれば、ほとんどの人にとっては「行って・来い」です。

今の試算ではこの調整期間を一致させる効果が出るのは2040年度以降の見通しです。

(1975年生まれ以降の就職氷河期世代が年金受給を始めるころには効果が出ます)

ただし、2040年までに厚生年金の受給が終わってしまう人(すなわち、お亡くなりになる方)にとっては、恩恵が受けられないとも言えます。

(例えば今75歳の方は90歳ごろまでは減る可能性あり)

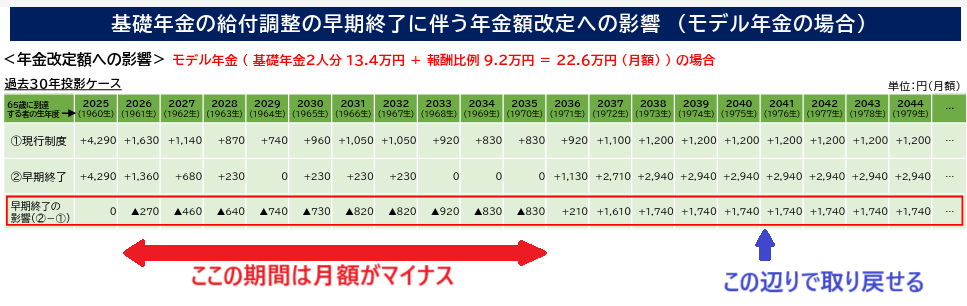

金額としては、モデルケース(平均的な年収で会社員として働いた夫と、専業主婦など国民年金のみの妻)の世帯で下記のようなイメージです。

一番下の赤枠がマクロ経済スライドが続いたことによって抑制される月額の年金(例:2026年の場合月額270円(年額3240円))

調整が終了する2036年以降は年金は増え、2041年まで受け取れば調整された分は取り戻せる計算です。

※金額はあくまで「モデル年金」の場合なので、実際の減額は人それぞれ

※経済の状況が変われば金額も変わる

そして、国民年金は半分が国庫(税金)から出すと決まっているので、国民年金の金額が増える=税金から出す分も増える仕組みです。

その財源もどうするかなども問題も残ります。

年金対策はほかにもある

今話題になっているのは、この「調整期間の一致をするか・しないか」です。

この二つのどちらかしか選べないなら、私は個人的には調整期間の一致をする(底上げ案を追加する)ですが、年金の財政をよくする方法はこれ以外にもあります。

経済全体が上向くこと

年金は国の経済や社会情勢の「写し鏡」ですから、そもそも経済全体が良くなれば(賃金が上がるなど)自然と年金の財政もよくなります。

今回の政策は基本的に「過去30年投影ケース」つまり、景気の悪かったこの30年と同じようなドヨ~ンな期間が続く場合で計算しています。

もし、今より景気が良くなったり賃金が上がっていけば、年金の財政もよくなり給付の水準もよくなります。

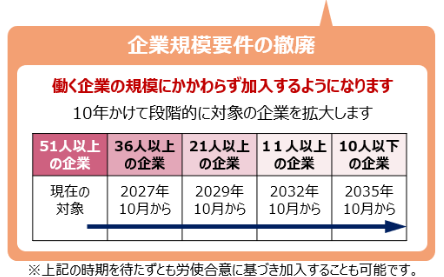

適用拡大が早急に進むこと

また、国民年金に加入する人が減り、厚生年金に加入する人が増えると、国民年金のお財布の苦しさも減っていきます。

このためにできるのが「適用拡大」つまり、106万円の壁をさらに広げていくことです。

就職氷河期世代は、本人のせいではなくとも正規雇用につくことができず、やむなくフリーランスになったり、短時間アルバイトで繋ぐなど、厚生年金に加入している期間がない・短い人などもいます。それが将来の低年金につながる要因でもあります。

そういった方が、今すぐ厚生年金に加入することができれば、当然本人の年金は国民年金だけのときより増え、年金の財政の安定にもつながります。

今はまだ、入りたくても「事業規模要件」があります。(小さい会社だとフルタイムじゃないと加入できない)

事業規模要件がほぼなくなるまで、今の予定ではまだあと10年。50歳の人は60歳になってしまいます。

年金加入を45年にする

この話は立ち消えになってしまいましたが、現行の年金は40年加入ですが、これを45年に延ばすという案もありました。

加入期間(保険料を払う期間)が伸びれば当然受け取る年金も増えます。60歳を過ぎても65歳まで再雇用などで厚生年金に加入して働く場合は追加の保険料の負担がなく、受け取れる年金が増える人が多いです。

60歳でリタイアするのではなく65歳まで働くのがごく一般的になりつつある現代では、45年かもまた大切な視点になるかもしれません。

もちろん、そもそも年金のお財布の豊かさは加入している人の人数だけではなくて、さまざまな影響を受けますので、日本経済がバリバリ元気になったり、中に貯まっているお金の運用がうまく行ったりすると、健全化が進みます。

私たちの「老後のお財布」をどう守るか

年金制度の改正は一見遠い話のようでいて、実は「私たちの老後のお財布」をどう守っていくかというとても身近な問題です。

公的年金はそもそも「加入者同士で助け合う」ものですし、所得の多い人と少ない人に格差がつきすぎないように「再分配」という機能があります。

年金制度だけに限らず、「誰もがどこかでは誰かに助けられている」ということも忘れずにいたいものです。

今回の「基礎年金の底上げ」も、その中でも特に生活が厳しくなりやすい人たち――自営業や非正規雇用、そして就職氷河期世代のように制度のはざまで年金が少なくなりやすい人たち――を守るための選択肢のひとつです。

もちろん、すべての人が得をする魔法のような制度ではなく、今の高齢者には恩恵が届かない可能性がある、税金でまかなう必要がある、などの課題もあります。でも、だからこそ「何のために」「誰のために」制度を見直すのかという視点がとても大切になります。

年金制度の議論は複雑でつい難しく感じてしまいますが、「自分はどんな立場か?」「自分の将来にどう関係してくるか?」を知るだけでも、見え方が変わってきます。

私たち一人ひとりが“なんとなく不安”ではなく“なんとなくわかる”を増やしていけるように、これからも丁寧に伝えていきたいと思います。