会社の退職金制度として、確定拠出年金(企業型)が導入される企業が増えています。

説明会が行われ、年に一度は継続で研修が行われることになっているはずですが、よくわからないまま加入者になっていることも少なくありません。

企業型確定拠出年金の制度・商品選び・老後資金の設計や受け取り方の注意点を学ぶ「DCプランニング講座」全4回が終了しました。

商品選び、その前に!

確定拠出年金の個人型(=iDeCoイデコ)はだいぶ名前が知れてきました。

企業型(DC)は会社でやるイデコ?と思われがちですが、実はもうちょっと複雑にできています。

DCの商品選びを教えてほしいと聞かれることが多いですが、それより先に確認しなければいけないことがあるのです。

それは「うちの会社はどんな確定拠出年金の制度になっているの?」ということ。

iDeCoの場合は、公的年金(や企業年金)の状況によって掛け金の上限が定められていて、あとは自分で作っていくものですが、企業型(DC)はそうはいきません。

会社がその制度を組んでいるため、本当に千差万別です。

企業型確定拠出年金の掛け金の違い(参加者さまの例)

今回、DCプランニング講座に参加いただいたお客様、たった5名の中でも見事にばらつきがあったのです。

それぞれの例をご紹介します。

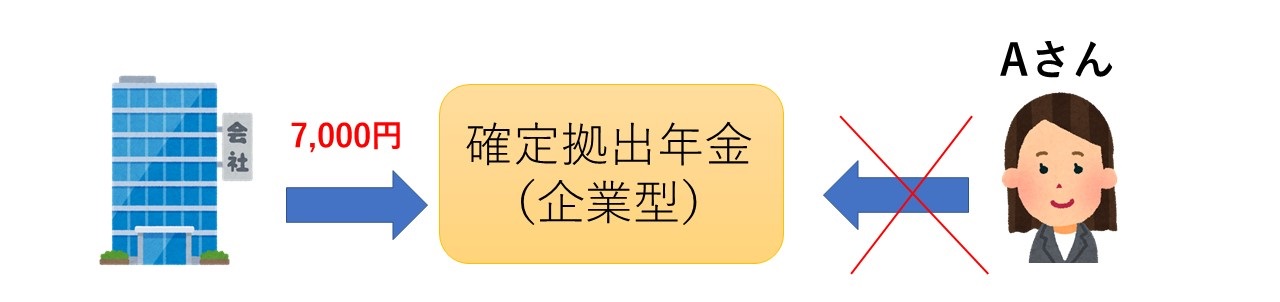

掛金が約7000円のAさん

確定拠出年金の掛け金は約7000円です。会社がこの掛け金を出しています。

マッチング拠出(Aさん自身もお金を出す)ことは認められていません。

また、退職金制度はこの確定拠出年金(DC)以外に確定給付型年金もありました。

退職金制度におけるDCの割合は約2割とのことです。

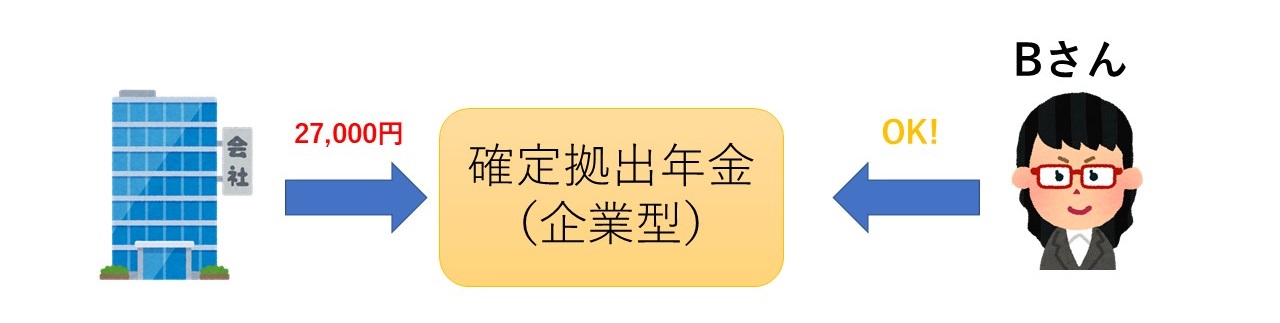

掛け金が約27,000円のBさん

Bさんは確定拠出年金の掛け金は約27,000円です。会社がこの掛け金を出しています。

マッチング拠出も認められており、この確定拠出年金以外にも確定給付年金があるとのことです。

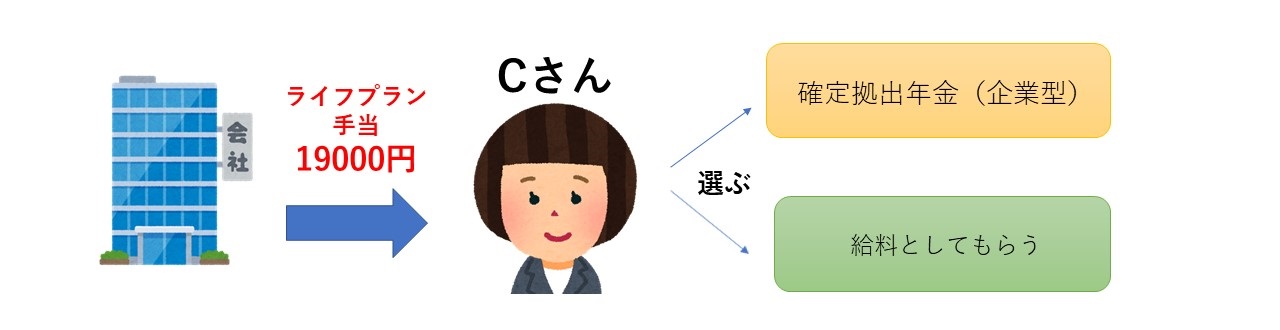

「ライフプラン手当」で自分で決めるCさん

Cさんの確定拠出年金制度は、AさんBさんとはちょっと違います。

お給料に「ライフプラン手当」という項目があり、約19000円が割り当てられています。

確定拠出年金の中でも、いわゆる「選択制」と呼ばれるタイプです。。

この19000円の中から、自分が決めた金額を確定拠出年金(DC)に拠出し、残りは前払い退職金として今の給料で受け取ることになります。

Cさんは約半分をDCに積立て、残りは前払い退職金として受け取っていました。

会社が掛けている金額はないので、ここで自分が確定拠出年金(DC)に入れた金額のみ運用してくことになります。

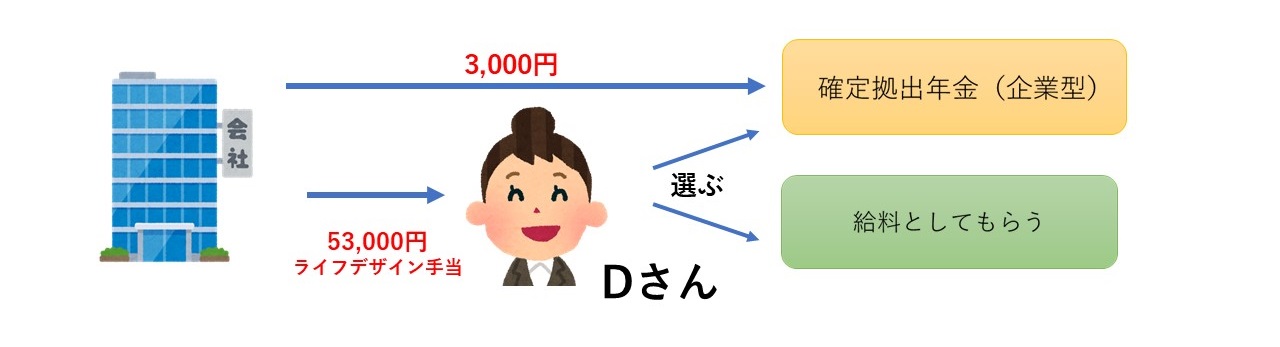

52000円が選択制(ライフデザイン手当)のDさん

Dさんの確定拠出年金はCさんに似ています。手当の名称が少し違いますね。

Dさんの確定拠出年金はCさんに似ています。手当の名称が少し違いますね。

会社が3000円の掛け金を積み立てていて、52000円の枠の中でCさん同様に自分で選ぶ方式になっています。

52000円を確定拠出年金に入れて退職金にするもよし、前払い退職金として今受け取るもよし。自分で選択することになります。

ただし、Dさんの会社は入社から3年間は52000円を確定拠出年金に入れることはできず、給料として受け取るのみ。

勤続3年経つと確定拠出年金も選択できることになっているようです。

転職して入社したてのDさんは現在、給料として受け取っています。

確定拠出年金は、初めの3年間は何ら頭の制限がかかっていることもよくあります。

会社が掛け金を積んでいる場合、3年以内の退職はやめるときにその残高を会社に返さなくてはいけない「事業主返還」という特別契約がついていることもあります。しっかり確認したいですね。

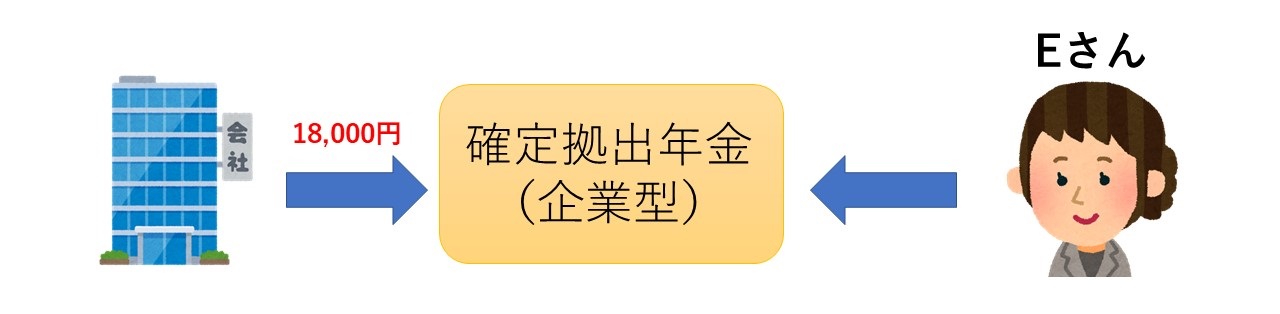

役職で掛け金が決まるEさん

Eさんは会社の拠出が18000円でした。この掛け金は役職などによって決まっているようで、昇進したり勤続年数が増えていくと掛け金が増えるシステムになっているとのこと。

Eさんは会社の拠出が18000円でした。この掛け金は役職などによって決まっているようで、昇進したり勤続年数が増えていくと掛け金が増えるシステムになっているとのこと。

また、マッチング拠出は認められていますが、その変更は年に一度、5月のみだということです。

掛け金を変更したり(選択制)マッチング拠出をするなどの変更は、会社によって時期が定まっていることが多いです。

それに対して、商品の変更(配分変更・スイッチング)は自分で専用サイトにログインして行うので、いつでも自由にできます。

商品ラインナップも会社ごとに違う

上記のように、掛け金や制度も会社ごとに違いますが、選べる商品も会社ごとに違っています。

ご参加いただいた方の中でも、伝統的4資産が各1つ程度とバランス型が3つという9つの中から選ばなければいけない方もいれば、リート(不動産投資)やコモディティ(金投資など)も含んだ18の商品の中から選べる方もいます。

同じ国内株式の投資信託だとしても、商品がそれぞれ違うので「おすすめの商品」を調べても、そのまま自分に当てはめるのは難しいのです。

そのため、この講座では商品のおすすめではなく「選び方」をお伝えしています。

掛金をみて、複数に分散したほうが良いのか、元本確保の商品を持ったほうが良いのか、今までなんとなく積み立てていた商品はどうしたらいいのか、などの考え方を学ぶ講座になっています。

受け取るとき、転職・退職にも注意が必要

企業型確定拠出年金(DC)は、会社の制度ゆえに、受け取るときもちょっと注意が必要です。

一括受け取りにするのか・分割受け取りにするのか、会社の定年年齢・退職金の金額や時期によって、有利な受け取り方が人それぞれ変わってきます。

今の段階から60歳以降の受け取りを過剰に心配する必要はありませんが、受け取り方には工夫が必要なことも講座ではお伝えしています。

また、定年ではなく転職・退職がある場合には不用意に損失が起こらないように慎重に商品を動かす必要がある場合もあります。

会社の説明会を待つのではなく、情報は自分でとりにいく!

企業型確定拠出年金を導入する場合、導入時の従業員への説明はもちろん、年に1度は説明や研修を行う努力義務が会社に課されています。ですが、その実、ちゃんと行われていない会社も多いです。

また、説明会自体はあるものの形骸化していて理解できない、そもそも従業員側の基本的な知識が足りず聞いてもさっぱりわからないということもよくあります。

今回のご参加者さんのおひとりは、育児休業中に制度が導入され、話を聞く機会を与えられず、復帰後も説明を求めたものの何も教えてもらえず困ってこの講座にご参加いただいたという経緯もあります。

残念ながら、会社の担当者ご自身も詳しくなかったり、自分はわかっているけれど説明はできないということもあります。

黙っていて有益な情報は入ってこないことも多いですので、待つのではなく積極的に自分から学ぶことをお勧めします。

まずはメルマガ登録して、最新の講座情報などを受け取ってくださいね。