そんな問題が一瞬で解決する、iDeCoスタートアップ講座DAY3を開催しました。

iDeCoのことを考えるときは自然と老後のことを考えることになります。

iDeCoスタートアップ講座DAY3では、老後の収入と支出についてワークを行いながら具体的に自分に必要な老後資金を計算する回です。

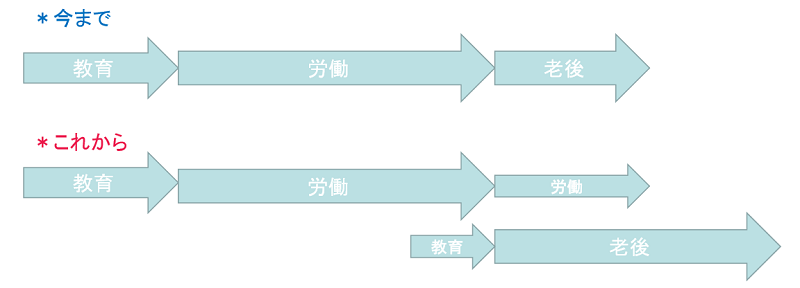

いま「老後」の人と、これからの「老後」

まずは「老後」について。

私たちの考える「老後」というのは、どうしても今のお年寄りをイメージするしかありません。

『お金がないと口で言いつつも実はけっこう贅沢している』

『年金は少ないと言いながらなんとかできてる』

などよく聞きますね。

では、"私たちの"老後は?

モデルケースでも、親でもなく、「自分」

この部分がとっても大事な考え方です。

今までと違い、老後はとても長くなりました。

寿命が延びたことは喜ばしいことかもしれませんが、それだけ生きるためにお金が必要になってくるということ。

それを支えるために「今」どうしたらいいか、というのがテーマです。

老後にお金が必要だとしても、その時お金が空から降ってくることはありません。

子どものおサイフに手を突っ込んで仕送りをもらったり、国のおサイフに手を突っ込んで生活保護を受けてやろうと思わないのなら、今の自分が老後の自分を支えていくしかありませんね。

よく、こんな言葉も聞きます

「老後は質素な暮らしでいから」「年取ったらそんなにお金は使わない」

・・・・・じゃあ、いま質素な暮らしにしてみてください。いま使わないようになって貯めてください。

そう簡単にできませんよね。

老後の自分は今の自分の延長線上。年をとれば我慢しにくいことも出てきます。

今できないことが老後に簡単にできるようにはならない、ということは心に留めておく必要がありそうです。

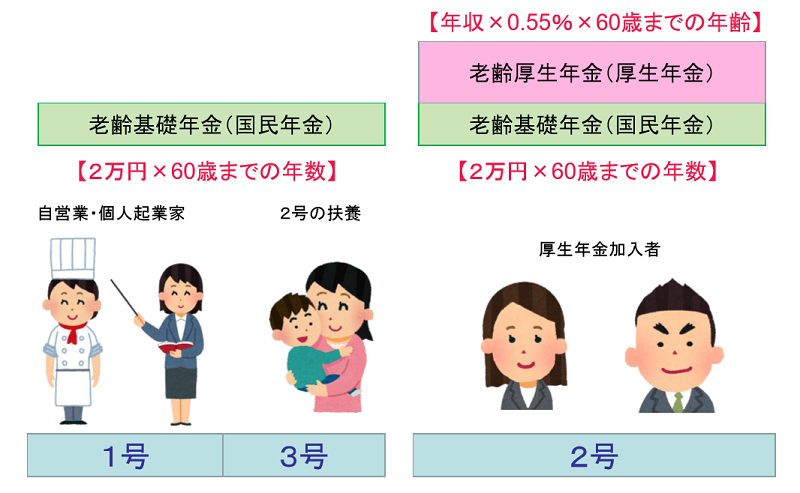

自分が「作る」年金額はどれくらい?

この講座では、ねんきん定期便の準備が必須です。

無くしてしまった場合は「ねんきんネット」に登録して情報を確認。

「年金情報の確認」というワークでは、

- 転職で1か月未納があった

- 学生納付特例のまま納めてなかった

- なぜかすごく加入月数が少ない

- 自分はいいけど夫が未納期間が長い!

などの事実が明らかになる人が多数。

自分の情報なのに知らないってこと、本当に多いですね。

ねんきん定期便の情報をもとに、まず自分の「これまで作ってきた年金」を計算します。

その後は、『これから作る年金の見込み額』を試算するワークをします。

貯金なんて興味がなかったご主人にこのワークを見せたら愕然として「使ってる場合じゃない、貯めないと」と動き出したケースもあります。

モデルケースの年金などではなく、「自分の家はいくら受け取れる?」「我が家の場合どうしたら増やせる?」と気づくために手を動かしてワークをするのがとっても大事ですね。

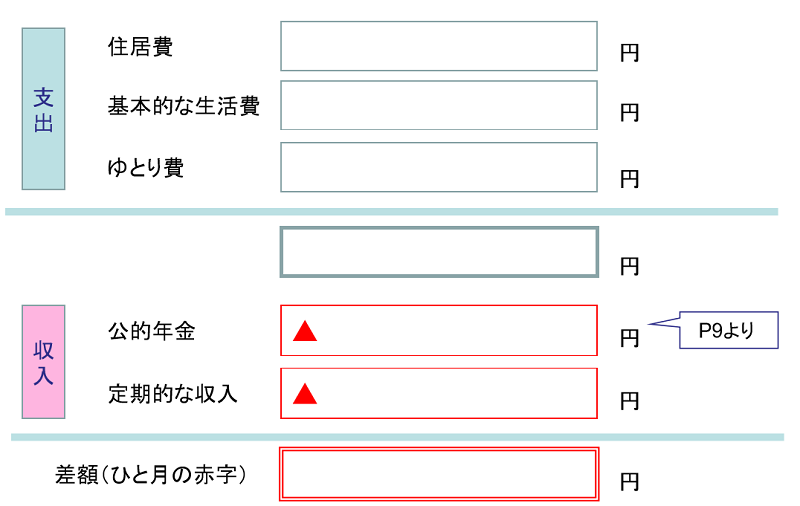

老後に出ていくお金

不足額を計算するには「支出」の確認も大切。

でもこれはそれぞれのご家庭ごとに大きく違うもの。

平均値のデータを一緒に見ながら、「今の自分の家計はどう?」と考えていただきます。

住宅ローンや保険などの支払いが終わるものを除いては、今の家計がそのまま老後の家計。老後に突然支出が少なくなるなんてことはないんですね。

老後のことを不安がる前に「今の家計」がどうかを見ることが先なんだ!と気づいていただくことになります。

不足額の計算ワーク

入ってくるお金と出ていくお金がおおよそ分かれば、基本的な暮らしの赤字額が分かります。

年金だけで黒字になるケースはそうはありませんので、この赤字が95歳まで続くと仮定したら、いくらぐらいの老後資金が必要かが分かりました。

もちろん、基本生活の赤字以外にも、特別費や介護費用なども加味して次のワークに進んでいきます。

そしてそのうえで、退職金はあるか?今ある貯金はどうか?老後費用になる保険はいくらあるか?など、一時的に入ってくるお金も確認。

ここでわかるのは「驚くほど自分うちのことを知らない!」という事実。

そう考えると「老後対策」とは今の自分の家計を整えるところから始まるのですね。

運用だけでどうにかしようとしてはいけない。それをしっかりとお伝えしました。

今からなら「5年分の対策」で済むかも?

最後は、まったく知られていない公的年金の受け取り方の話。

老後資金が不安なのは「いつまで生きるかわからない」「いくらあれば大丈夫なのかわからない」からではないでしょうか。

お金が不足にはならないとわかっていたら、不安度は激減するはず。

その一手として公的年金の「繰り下げ」も効果がある場合があります。

年金を65歳から70歳まで繰り下げ(遅らせて受け取り)すれば、42%増えます。65歳から受け取る額だと生活が赤字でも、70歳まで5年間受け取りを遅らせて42%増えた額ならほぼ黒字だとしたら?

国の年金は「終身年金」

生きている限り受給できます。だから「老齢年金=長生き保険」なのです。

どれだけ生きたとしても基本生活は年金でできる、となれば安心度合いは違いますね。

でももちろん、公的年金が少なければ繰り下げても足りない可能性はある。

だから「今から」年金を増やすことはできないか?という対策をとりましょう。

無理に労働調整をして扶養内に収まるより、厚生年金を掛けて自身の年金を作ることが老後に大きな効果をもたらすかもしれません。

老後資金は総合戦略!

この講座に参加してくださるママたちは、みんながみんなiDeCoの掛金満額で始められるわけではありません。とりあえず5000円から・・・というお気持ちの方もいます。

そしてもちろんそれはとても素晴らしいですが、毎月5000円の積み立てで自分の老後が支えられることはまずありません。

iDeCoだけに限らず、公的年金・iDeCo・退職金・今の暮らし、そして働き方についても考えることができる講座になっています。

短い口座の中ですべてのことを覚えることはできなくても、お金に関する「アンテナ」立つと、どんどん情報がキャッチできるようになります。

だから・・・

昨日のセミナーは、老後をお金だけの視点だけではなく、充実した毎日のために、勉強、副業、教育など今から準備しておくという、もうiDeCoだけではない広い深い話をしていただき、毎回新たな気づきがあって、受講して本当に良かったです。

こんなご感想をいただいたり、「今日の新聞にこんなこと書いてありました!」とグループページに写メを送ってシェアしてくれる方がどんどん増えてきています。

特に老後のお金は「複合的な要素」で考えなければいけないもの。

何か一つで対策しようとせず、総合戦略を立てたいですね!

▼iDeCoスタートアップ講座の詳細はこちらでご覧ください。