お金の相談といえば、節約や貯蓄の方法、投資についてが多いと思われがちですが、私の元には「共働き家計で、どうやって2人で管理すればいいのか」「夫婦で揉めない管理法を知りたい」といった、収支以外のご相談も多く寄せられます 。

最近では、婚活中の方から結婚後のお金の管理について事前に相談を受けることもありました。

夫婦間のトラブルの多くはお金の問題が占めているため、結婚前に話し合えるのは非常に素晴らしいことです 。

もちろん、すでに結婚して20年というご家庭でも遅くはありません。

子育てや老後を見据えて今の管理に問題を感じているなら、家計の赤字・黒字を整える前に、まずは「管理方法」そのものを見直す方が近道な場合もあります 。

今回は、共働き家計における管理法の代表的な5パターンの特徴と、それぞれのメリット・デメリットを整理して解説します。

ご自身の家計がどのタイプに近いか、どこに問題があるのかを確認してみてください 。

動画で見る時はこちら▼

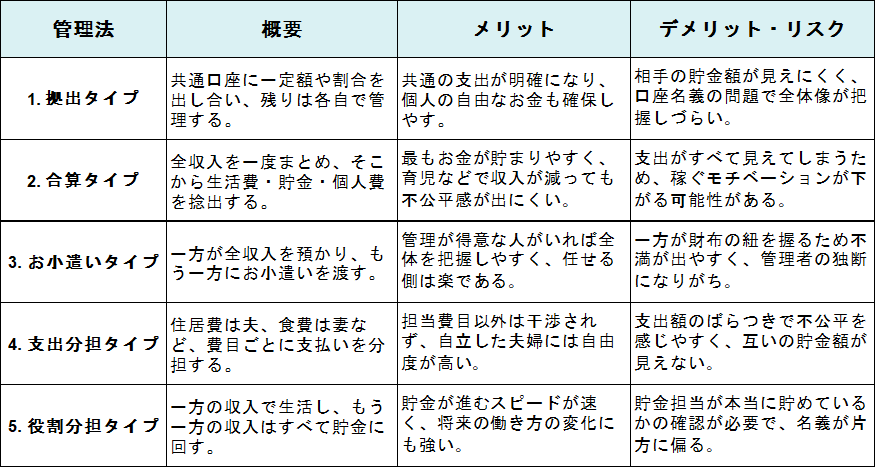

1. 拠出タイプ(共通口座にお金を出し合う)

夫婦がそれぞれ、毎月「10万円ずつ」や「収入の6割」といった形で、金額や割合を決めて共通口座にお金を出し合うスタイルです 。

それ以外のお金は、各自が自分のものとして自由に管理します。

メリット

共通口座に2人で使うお金が集約されているため、何に使われているかが明確で、不足分も把握しやすいです 。

また、拠出した残りのお金は自分の口座に残るため、自由な裁量で動かせるお金を確保しやすいのが利点です 。

金額を定額ではなく「割合」にしておくことで、収入に変動があった際も片方に負担が偏りすぎるのを防げます 。

デメリット

収入が変わった際に拠出額を適切に更新しなかったり、月収とボーナスの比率が夫婦で大きく異なる場合は、事前にルールを決めないとトラブルの元になります 。また、共通口座から支払う費目を決めておかないと、どちらかが高額な買い物をした際に不満を感じることもあります 。

注意点

日本の銀行口座はどちらか一人の名義でしか作れないため、支払いの全体像が分かりにくくなる傾向があります 。

特に、貯金を各自に任せている場合、いざ蓋を開けてみたら相手が全く貯金できていなかったという事態も起こりがちです。

共通口座の用途と、個人で貯めるべき金額をしっかり設定し、定期的に見直すことが成功の鍵です 。

2. 合算タイプ(すべてのお金を一つにまとめる)

夫婦どちらの収入も一つの口座にまとめ、そこから生活費の支払いと貯金を行い、残った分から個人費(お小遣い)を取るスタイルです 。

メリット

すべての収入が「家族のお金」になるため、縄張り意識が生まれにくくなります。

育児などでどちらかの収入が減ったり止まったりしても負担が偏りません 。

家計全体が共有されているため、支出の見直しや貯蓄が最も進みやすい形であり、夫婦で足並みが揃えば最も効率よくお金を貯められ、不公平感も出にくい方法です 。

デメリット

個人費の取り方を工夫しないと、お互いの支出が丸見えになってしまいます。

個人の自由になるお金を抑えすぎると、収入を上げるモチベーションの低下を招く恐れもあります 。

注意点

口座名義がどちらか一方に偏るため、万が一の際の口座凍結のリスクや、財産分与の観点での配慮も必要です。

個人のお金に干渉されすぎる煩わしさをなくすために、口座を使い分けたり、お小遣い制の運用を工夫するのがおすすめです 。

お小遣いを「あげる・もらう」という上下関係ができないよう、対等な立場で設計しましょう 。

3. お小遣いタイプ(一方が管理してもう一方に渡す)

夫婦の収入をどちらか一方がすべて預かり、もう一方にお小遣いとして渡す、昔ながらの管理法です 。

現在でも40代、50代以上の家庭にはよく見られます 。

メリット

家計管理が得意な方が全体を把握するため、貯金や節約を一人の工夫ですぐに実行に移せます 。

合算タイプとの違いは、管理する側は家計の中から自分の個人費を使い、管理しない側にだけ「お小遣い」として手渡す点です。

管理が苦手な人にとっては、自分でやりくりする手間が省けて楽だという側面もあります 。

デメリット

一方が財布の紐を握るため、不満の温床になりやすいです。

また、預かった側が適切に管理できていない場合、気づいた時には貯金が「すっからかん」になっていたというリスクも少なくありません 。

注意点

管理が独断になりがちなため、管理する側は家計を預かっているという強い自覚と自制心を持つ必要があります 。

任せる側も無関心で丸投げするのではなく、当事者意識を持って定期的に情報の開示を受けることで、信頼関係を維持しながら貯金を進めることができます 。

4. 支出分担タイプ(費目ごとに担当を決める)

「住宅ローンや光熱費は夫」「食費や日用品は妻」「保険やスマホ代は各自」といったように、費目ごとに分担する形です 。

結婚前から住んでいる家に住み始めた場合や、専業主婦から共働きになった家庭などで多く見られます 。

メリット

自分が担当する費目さえしっかり管理していれば、それ以外について相手に干渉されずに済みます。

自立した収入がある夫婦にとっては、自由度が高く気持ちよく管理できる方法です 。

デメリット

支出額には月々のばらつきがあるため、公平な負担を求める人には不向きです。

また、子供が生まれて家事・育児の負担や生活費が増えた際に、不公平感や不満を感じやすくなります 。

注意点

相手の貯金額が見えにくいため、家計全体の把握が困難です 。

お互いが貯めるべき金額を明確にし、定期的にお互いの資産状況を公開・共有するなど、こまめな話し合いと柔軟な負担変更ができる体制を整えておくことが運用のポイントです 。

5. 役割分担タイプ(生活費と貯金を分ける)

一方の収入で日々の生活をすべて賄い、もう一方の収入は全額貯金に回すというスタイルです 。

一方が高所得である場合や、長く専業主婦だった家庭などで見られます 。

メリット

2馬力の収入があっても1馬力の生活水準を維持しやすいため、どちらかの収入が減っても家計が赤字になりにくく、働き方が変わらないうちは貯金が非常に進みやすいのが特徴です 。

デメリット

財産がどちらか一方の名義に偏りすぎてしまうため、貯め方には配慮が必要です 。

注意点

貯金を担当している側が本当に貯金できているかを定期的に確認する必要があります 。

過去の相談事例では、「夫の収入で生活し、妻の収入は貯金」と言いつつ、実は妻の収入がすべて小遣いに消えており、結果的に双方の収入を使い切っていたというケースもありました 。

まとめ

もし今のやり方でうまくいっていないと感じる場合は、いきなり方法を変えるのではなく、まずは現状を正確に把握することから始めてください 。

その上で、なぜやり方を変える必要があるのかを相手に説明できるよう準備してから話し合いに臨みましょう 。

自分たちだけでは解決が難しい場合や、より良い方法を一緒に見つけたい時は、FPのような第三者を仲介役として活用するのも一つの方法です 。

パートナーと一緒に、あるいはまずはお一人からでもお気軽にご相談ください。