てんやわんやで法案修正などが行われ、3月31日に成立した税制改正。

いわゆる「103万円の壁」が動くかどうかということで、大きな関心を集めていました。

123万円だ178万円だと途中でいろいろな数字でていましたが、課税最低限は「160万円」というところで決定しています。

103万円の壁が動いたことで、パートで働く人の働き方がどう変わるのか、気を付けたらよいことはどんなことか確認していきましょう。

※この記事で出てくる数字は「給与収入だった場合」の話です。事業収入・年金収入の方については考慮していません。

また、妻が会社員の夫の扶養に入っている前提で、夫には所得制限がない(所得900万円)設定で書いていきます。

160万円の壁ってどういうこと?

給与を得ると、その収入によって税金がかかりますが、1円でも稼いだらすぐに税金(所得税や住民税)がかかるわけではありません。

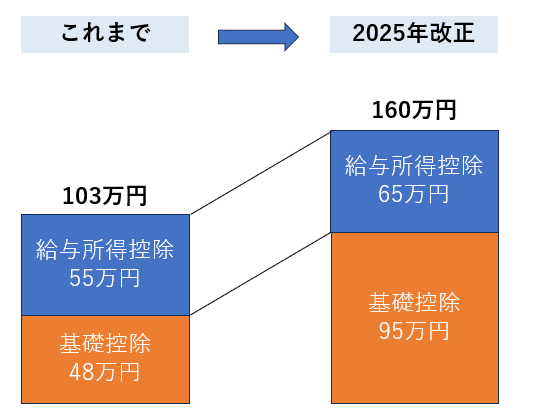

給与収入には「給与所得控除」があります。給与を得て働く人の「みなし経費」のようなものです。

給与所得控除の金額は給与の収入によって違ってきますが、給与年収190万円までは65万円です。

給与所得控除が引かれた金額が「給与所得」となります。

年収160万円の人は160-65=95万円(給与所得)です。

さらに、給与所得からは基礎控除などを差し引いて税金がかかる「もと」となる金額(課税所得)を出します。

基礎控除は「生きるために最低限必要な金額」として差し引かれます。

年収200万円までは基礎控除として95万円差し引かれます。

つまり、給与年収160万円の人はこうなります。

給与所得控除と基礎控除を引くことで、所得税を計算する「もと」が0になるので、所得税は0円。

給与所得控除と基礎控除を引くことで、所得税を計算する「もと」が0になるので、所得税は0円。

つまり、ここまで働いても所得税はかからないということです。

(そのほかに、生命保険料控除や社会保険料控除があれば、もっと多く稼いでも所得税がかからない可能性はある)

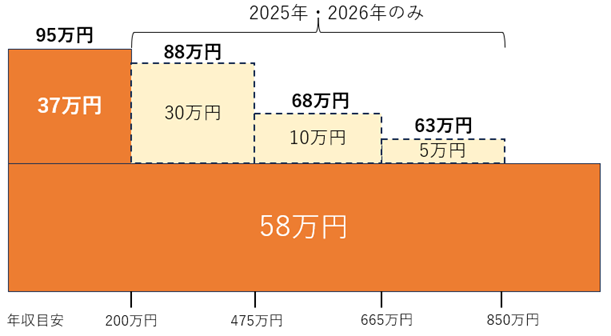

なお、基礎控除は年収(所得)によって違い、一部は2年限りの増額となっています。

「パート主婦は103万円まで」というイメージが強かったため(それも勘違いのことが多かったですが)その103万円が160万円に変わったことで、もっと働けるのでは?と考える人もいるかもしれません。

ですが、実はそんな単純な話でもないのです。

自分がどうしたいか?

そもそもいくらまで働いてよいか法律で決まっているわけではありません。

いくらでも働きたいだけ働けばよいのです。

でも、何らかの理由でこれまで収入を一定に抑えていたのだとしたら、今後はどうしたいか?によって、どこまで働くかは違ってきます。

一つずつ確認していきましょう。

①社会保険に加入したくない(51人以上の会社):106万円まで

扶養には「税金上の扶養(夫の税金の優遇)」と、「社会保険の扶養(自分が健康保険料と年金を払うかどうか)」があります。

妻のパート先の従業員が51人以上の会社の場合、月8.8万円(目安106万円)&週20時間以上働くならパート先で社会保険に加入し、健康保険料と厚生年金保険料を支払います。

自分で社会保険に加入する要件を満たした場合、夫の社会保険の扶養からは外れることになります。

いわゆる106万円の壁や、加入した場合の手取りの目安についてはこちらもご参考にどうぞ▼

-

-

参考扶養を外れて加入?106万円の壁の条件をチャートでチェック!

2022年10月、2024年の10月に適用が拡大される社会保険。いわゆる106万円の壁と言われるものです。 現在扶養内で働いている、あるいはこれから扶養内の仕事 ...

続きを見る

106万円(月8.8万円・週20時間未満)までに抑えた場合、所得税や住民税、社会保険料の負担はありません。

②税金は1円もかからないようにしたい:110万円まで

税金がかかり出す金額が160万円に上がりましたが、これはあくまで「所得税」の話です。

住民税は今回の基礎控除(97万円)改正の適用外なので、給与所得控除の分の上乗せが反映する形です。

現段階では住民税が非課税となる金額は所得45万円。

つまり、収入110万円-給与所得控除65万円=45万円となるため、110万円を超えると住民税の支払いが発生します。

※住民税が非課税になる金額は住んでいる地域によって違いがあるため、103~110万円とバラつきがあります。

※現時点で非課税の金額がどうなるか未定のため、変わる可能性があります。

51人以上の会社でのパートの場合、社会保険料(健康保険・厚生年金・雇用保険)がかかる可能性はあります。

③夫の配偶者控除を受けたい:123万円

夫の税金の計算をするとき、妻を税金上の扶養に入れている場合は税金が優遇されます(配偶者控除)

配偶者控除の対象でいたい場合、所得の基準は58万円です。

パート収入では123万円までに抑える必要があります。

(ただし、123万円を超えても配偶者特別控除の対象になるため、160万円までは夫の税金は増えません)

51人以上の会社でのパートの場合、社会保険料(健康保険・厚生年金・雇用保険)がかかる可能性はあります。

50人以下の会社の場合は社会保険料はかかりませんが、住民税がかかります。

④夫の社会保険の扶養でいたい(50人以下の会社):130万円

パート先の会社規模が50人以下の場合、見込み年収130万円(月額108,334円目安)までは夫の社会保険の扶養と認定されるのが一般的です。

これを超えた場合、自分がパート先で社会保険に加入できなければ、国民健康保険と国民年金に加入の必要があります。

パート先で社会保険に入れず、夫の社会保険の扶養内でいたい場合は130万円未満に抑える必要があります。

130万円の壁についてはこちらの動画も参考にしてください▼

⑤所得税を払いたくない・夫に影響が出ないようにしたい:160万円

ここでようやく160万円がでてきます。

冒頭で書いた通り、160万円までは自分(妻)に所得税はかかりません。

ただし、ここに来るまでに(106万または130万円の)社会保険の壁を超えています。

160万円稼ぐということは、会社で、または自分で社会保険料を払うことになります。

つまり、実際には180~190万円ぐらい稼いでいたとしても社会保険料控除を受け、所得税は払わないケースがほとんどです。

また、160万円は夫の「配偶者特別控除」が減らない金額の基準でもあります。

これを超えると自分の税金がかかるかどうかとは別に、夫の控除が減り税金が増えていく可能性があります。

(約201万円まで控除の額が少しずつ減っていきます)

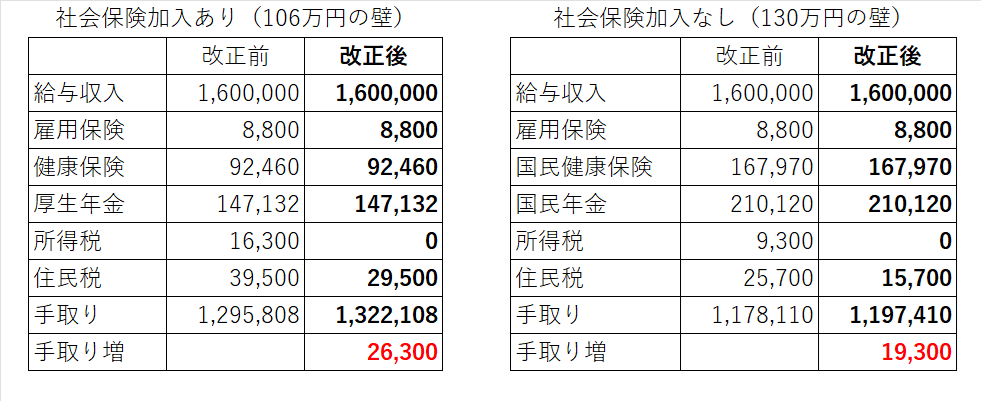

160万円稼いだ場合の手取り

所得税の計算ルールは変更になりましたが、住民税はわずかな変更。社会保険のルールは変更になっていません。

これらを踏まえて160万円(月13.3万円)稼いだ場合、改正前と改正後で手取りがどれくらい変わるのか見てみましょう。

※社会保険料は協会けんぽ東京都(40歳以上)で計算

※住民税や国民健康保険の改正後については未発表のため想定で算出

※住民税は実際は1年遅れ(2026年度から)

社会保険がカギ

所得税や住民税は「収入のうち一部」を支払うものです。

年収が180~200万円までぐらいで、例えば1万円多く稼いだとしても、払う税金が1万円を超えるようなことはありません。

(例:160万円→170万円と10万円多く稼いだ場合、増える税金は15,000円程度です)

160万円を超えると夫の税金が増える可能性はありますが、それも自分が稼いできた金額を上回るようなことはありません。

(増える額は夫の税率によります)

となると、気を付けたいのは「社会保険の加入」つまり、106万円と130万円です。

もし、パート先に106万円の壁がある企業(51人以上)で、自分が160万円稼げるポテンシャル(時給・時間)があるのなら、迷わず160万円を目指して働きましょう。

106万円を超えると一時的に手取りが減りますが万が一の保障も将来の年金も増えます。

125万円程度で手取りは元に戻り、そこからは手厚い保障と老後の年金、そして今の手取りも増えていきます。

パート先の規模が小さく、社会保険に加入できない場合は注意が必要です。

保障や将来の年金は増えずに手取りが減り、130万円まで手取りがもどるのには160万円を超えて働く必要があります。

このケースのみ、その会社で働き続けていいのか、自分の手取りは130万円どまりでいいのか再考して、今後の働き方を考えましょう。

扶養手当は引き続き要注意

税金や社会保険の扶養とは別に、会社独自のルールとして「扶養手当(会社によっては配偶者手当や家族手当など名称は様々)」があることがあります。

これらが支給される基準は会社ごとに違います。

今回の改正により、これらの基準が変更になるのか、それとも変わらないのかは会社次第です。

各自がしっかり確認するようにしてください。

所得税との計算の乖離が大きくなりましたので、注意しておきましょう。

また、社会保険のルールはまだ変わっていないため、税金とは別にルールを把握することをお忘れなく!

今回のルール変更に関わらず、どのように働くか、どの程度収入を得るかは目先の「損得」だけではなく、人生全体の計画が大切です。

ライフプランや家計の状況に合わせて総合的に判断するようにしてください。

一人で判断に困るときはご相談くださいね。