今日のテーマは、最近注目度が高まっている個人向け国債についてです。

先日、私のYoutubeチャンネルのコメントで国債について知りたいというリクエストをいただいたので、今回は個人向け国債の基本と活用方法を整理していきましょう。

動画で見る時はこちらから▼ 文字で読みたいときは先へお進みください。

お金は増やしたいけどリスクが怖い

NISAが広く普及してから、預金以外の資産を持つ人が増えました。

以前は、意識の高いお金持ちが株などをやっているイメージでしたが、今は会社員でも株や投資信託、証券会社の話題に触れる機会があります。

選択肢が増えるのは良いことですが、同時に「投資は怖い」「リスクがある」と感じる人も多いように思います。

たくさんお金を増やしたいわけではないけれど、少しでも増やしたい、でも大きなリスクは避けたい、そう思うことがあるかもしれません。

日本は長らくゼロ金利、マイナス金利が続いていたため、預金金利はほとんどないに等しく、住宅ローンの金利も非常に安い期間が長く続きました。

しかし、最近の金利引き上げにより、最近では「金利のある世界」と言われるようになりました。

通帳を記帳して、以前と金利の付き方が違うことに驚いた人もいるかもしれません。

とはいえ、そうは言っても現状では預金金利はまだ低いです。預金でお金を増やすのは難しい。

それでも投資は怖いという方々の間で、今注目度が急上昇しているのが個人向け国債です。

国債ってなに?

NISAなどで投資を考える際、どのような資産を持つかを検討します。

そこで出てくるのが株と債券です。

株はなんとなく知っていても、債券が何かよく分からないという人も多いかもしれません。

債券とは、簡単に言えば借金の借用書です。

誰かにお金を貸すとき、いくら借りていつまでに返すのか、利息はどのくらいか、などを約束します。

その借用書の一種が債券です。

貸す相手が国の場合、国が発行する債券が国債です。

国にお金を貸すというと大ごとのように聞こえるかもしれませんが、個人でもできるようにしたものが個人向け国債です。

借金ですから、もちろん約束した期日には貸したお金が全額戻ってきます。

相手が破産していれば話は別ですが、国債の場合、貸している相手は国なので、その心配は極めて少ないと言えます。

利息は半年に1回受け取ることができます。

個人向け国債の種類

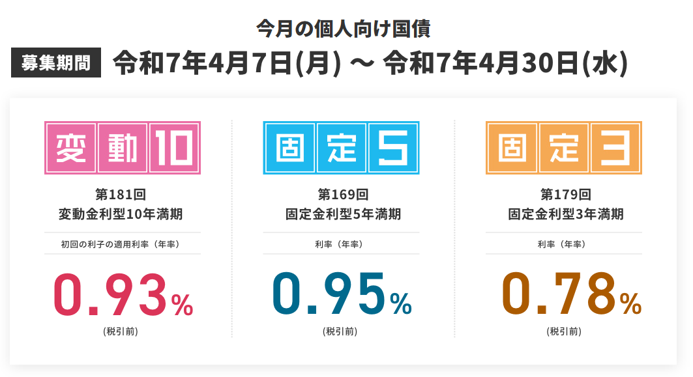

個人向け国債には以下の3種類があります。

- 変動10年

- 固定3年

- 固定5年

それぞれの年数は、返済期限までの期間、つまり満期を表しています。

これらの国債は毎月発行されており、利率は発行時期によって異なります。

変動10年の利率は「基準金利×0.66」で、半年に1回見直されます。

一方、固定3年と固定5年は、購入時の金利が満期まで変わりません。

今後金利がさらに上がると考える方には、変動10年がおすすめです。

実際に、90%以上の人が変動10年を購入しているようです。

個人向け国債の利息と税金

4月発行の第181回変動10年の利率は、税引き前で0.93%でした。

利息には約20%の税金がかかりますが、それでも税引き後で約0.74%となるため、普通預金や定期預金の金利より高い場合もあります。

このため、最近では定期預金の代わりに個人向け国債を購入する人も増えています。

金利が変動するため、10年間の受け取り総額を正確に計算するのは難しいですが、仮に1年間この金利が変わらなかった場合、100万円購入すると税引き後で約7,400円の利息を受け取ることができます。

もし10年間金利が全く変わらず満期まで保有したとすると、100万円で約74,000円の利息を受け取れる計算になります。

利子にかかる税金は、利子が支払われる際に天引き(源泉徴収)されるため、確定申告で自分で精算する必要はありません。

個人向け国債のメリットとデメリット

メリット

個人向け国債の最大のメリットは、安全性が極めて高い点です。

仮に変動金利が今後下がったとしても、0.05%の最低保証があるので、元本割れすることはありません。

途中で換金したくなった場合も、発行から1年経てば、全額でも一部でも途中換金が可能です。

途中換金すると直近2回分の利息がペナルティとして受け取れなくなりますが、元本が減るわけではないので安心です。

変動10年の場合、基準金利が上がれば利率も上がり、さらに多くの利子を受け取れる可能性もあります。

デメリット

リスクが極めて少なく、預金より高い利息を受け取れる可能性がある個人向け国債ですが、株式や株式に投資している投資信託に比べると、増やせる可能性は低いです。

株式はどこまでも上がる可能性がありますが、国債で増える金額はあくまで約束された利息分だけです。

以前より金利が上がったとはいえ、まだまだ高いわけではないので、しばらくこのままか、あるいは少し低くなる可能性もあります。

そのため、お金を増やす力は残念ながら小さいと考えておく方が良いでしょう。

基本的に1年間は換金できないため、すぐに使う可能性があるお金で国債を買うのは注意が必要です。

また、NISAで購入することはできず、利息には約20%の税金がかかります。額面利率だけでなく、税引き後の利率を確認して受け取る利息を想定しましょう。

ただし、障害者手帳の交付を受けている場合や遺族基礎年金を受け取っている場合など、優遇制度が使える金融機関もあります。

該当するかもと思う場合は、金融機関に確認してみると良いでしょう。

個人向け国債が向いている人

これまでお話ししてきたように、個人向け国債変動10年はリスクが少なく定期預金より増える可能性がある金融商品です。

これを踏まえると、以下のような方に個人向け国債は向いています。

- リスクがあって元本割れするものは避けたいが、預金よりは増やしたい人

- 使う時期がずらしにくくリスクは取れないお金だけれど、預金に置くのはもったいないと感じている人

- 預貯金だとつい使ってしまうので、見えにくいところに資金を避難させたい人

- 預貯金が1,000万円以上あり、ペイオフ(金融機関破綻時のこと)が気になる人

その方は、お子さんの教育費としてまとまった金額を確保していて、その一部はジュニアNISAに入れたました。残りはこれ以上リスクは取りたくないけれど、使うのはまだ先なので預金はもったいない、ということで個人向け国債を購入することにしました。

自分の中で「これは教育費」と自分の中で分けてわかりやすくしています。

定期預金との比較

世の中の金利が上がるにつれて、ネット銀行の定期預金金利も上がってきています。

定期預金ではダメなのかと思う人もいるかもしれません。

定期預金と変動10年の違いを確認してみましょう。

購入できる場所:定期預金は主に銀行ですが、個人向け国債は証券会社でも扱っているところがあります。

安全性:どちらも国のものなので高いです。定期預金は預金保険制度があり、金融機関ごとに普通預金と合わせて1,000万円とその利息が保護されます。国債は国が発行しているため、購入した金融機関が破綻しても支払いを受けられなくなることはありません。

途中解約:どちらも可能ですが、個人向け国債は原則購入から1年経過後となります。

利率:定期預金は預け入れ時の金利が基本的に満期まで続きますが、変動10年の場合は半年に1回金利の見直しがあります。今後金利が上がるかもしれないと考えるなら、金利が変わる方が良いかもしれません。

利子の受け取り方:定期預金は基本的に満期時に元本と合わせて利子を受け取りますが、個人国債は半年に1回利払いがあります。

どちらも安全性の高い資産ですが、定期預金と個人向け国債にはこのような違いがあります。

購入方法と注意点

個人向け国債は、銀行や証券会社など幅広く取り扱っています。

農協や信用金庫、ゆうちょ銀行でも扱っています。

ただし、ネットで購入できるところとできないところがあるので、事前にウェブサイトなどで確認すると安心です。

楽天証券やSBI証券などはネットでも購入できます。

まとまった金額がなくても、1万円から購入することができます。

金融機関によって利率などの条件が変わることはありません。

個人向け国債は毎月発行されていますが、申し込み期間が決まっているので、いつ買えるのかを確認しておきましょう。

まとめ

安全性が高く、預金より利率が良いこともある個人向け国債は、最近注目度が高まっています。

とはいえ、やはり株式などに比べるとお金を増やす力は弱いです。

インフレに負けない資産を持つことも合わせて検討することをおすすめします。

それでも、預金しかしたことがないという方にとって、一歩踏み出すきっかけとして個人向け国債はちょうど良いかもしれません。

ぜひ家計の資産全体を確認し、ちょうどよく使えそうであれば、個人向け国債も検討してみてください。