2024年に実施された「年金の健康診断(財政検証)」の結果を受け、さまざまな年金制度の改革が検討されました。

その後、修正案も含めた法案が国会に提出され、5月末に衆議院を通過しました。

今回の改正では、マクロ経済スライドの調整期間の一致、いわゆる「基礎年金の底上げ」が大きく取り上げられましたが、それ以外にも注目すべき改正点があります。

そのひとつが「遺族年金制度の見直し」です。

遺族年金の改正については、昨年末に社会保障審議会(年金部会)で検討され、公表された内容から大きな変更はなくそのまま国会に提出されました。

ただし、メディアでは「遺族年金5年で打ち切り」や「トータルで何千万円も減額される」といった一部の情報が強調され、「改悪」と受け止められる報道も見受けられました。そのため、制度改正の全体像が十分に伝わっていない印象を受けます。

この記事では、現在公表されている情報をもとに、遺族年金制度がどのように変わるのかを見ていきます。

遺族年金を受け取る状況はご家庭によってさまざまですが、今回は「子どもがいるケース」に絞って解説します。

なお、遺族年金は非常に複雑な制度です。

この記事ではポイントを整理してお伝えしていますが、詳細については年金事務所や厚生労働省の公表資料など、公式の情報をご確認いただくようお願いします。

厚生労働省:遺族厚生年金の見直しについて

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

そもそも遺族年金ってどんなもの?

公的年金は「老後に収入が減ったとき」「障害を負ったとき」「一家の大黒柱を亡くしたとき」の3つのリスクに備える保険制度です。

そのうちのひとつである遺族年金は、家計の担い手を亡くしたときに、残された家族が生活に困らないよう、所得を補う「国の生命保険」のような役割を果たしています。

年金は加入者同士で支え合う仕組み(社会保険)の一つなので、受け取るためには亡くなった方が一定の保険料を納めていたことなどの要件があります。

遺族年金の種類は2つ

公的年金は「2階建て」と言われ、1階部分が国民年金(基礎年金)、2階部分が厚生年金(報酬比例年金)で構成されています。

会社員や公務員は両方に加入していますが、自営業・専業主婦(夫)・パートなど扶養内の方は1階部分のみの加入です。

亡くなった方がどの年金制度に加入していたかによって、受け取れる遺族年金の種類が異なります。

遺族基礎年金(1階部分)

1階部分の国民年金(基礎年金)から支給される遺族基礎年金は、基本的に「子どものため」の年金です。

■受給できる遺族

・子ども

・または子どもがいる配偶者

■金額(目安)

・子1人:約107万円

・子2人:約131万円(合計)

・子3人:約139万円(合計)

※4人目以降も少しずつ加算されます

■受給期間

・子が18歳の年度末まで

(※障害のある子は20歳未満まで)

この年金は、子どもがいるかどうかで決まるため、遺された遺族が「お父さん」であっても「お母さん」であっても、要件を満たせば支給されます。

※ただし、現行制度では所得制限があります。遺族の年収が850万円を超えると支給されません。

遺族厚生年金(2階部分)

厚生年金から支給される遺族厚生年金は、主に「配偶者のため」の年金です。

子どもがいるかどうかは関係ありません。

もちろん、亡くなった方が自営業などで、厚生年金(2階部分)に加入していなければ受け取ることはできません。

■受給できる遺族

・配偶者

・子ども

・父母 など(優先順位あり)

■金額

・亡くなった方が将来受け取るはずだった年金の3/4

・加入期間が短い場合も300ヶ月(25年)分は保障されます

例)給料の平均が月35万円 → 年間約43万円の遺族厚生年金

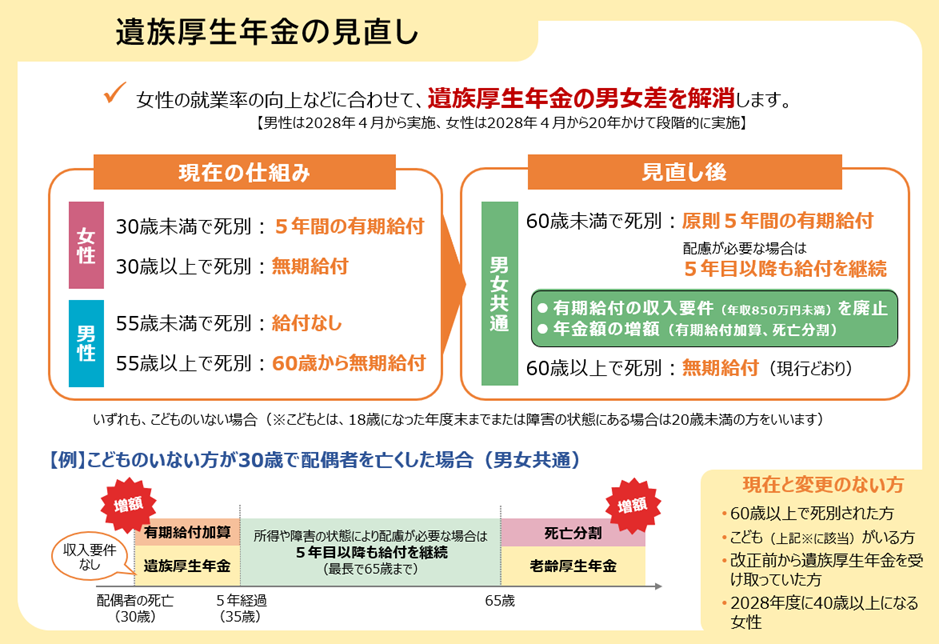

■男女・年齢によって異なる支給条件

女性:

30歳未満→5年の有期

30歳以上→無期限

男性:

55歳未満→支給なし

55歳以上→60歳から無期限

※女性には、遺族基礎年金終了後に「中高齢寡婦加算」がつく場合あり(中高齢寡婦加算は25年かけて徐々に縮小予定です)

現状の遺族年金のイメージ

遺族年金はずっと同じ金額を受け取るわけではなく、それぞれ加入している年金制度や、残された遺族の状況によって違います。

一例を見てみましょう。

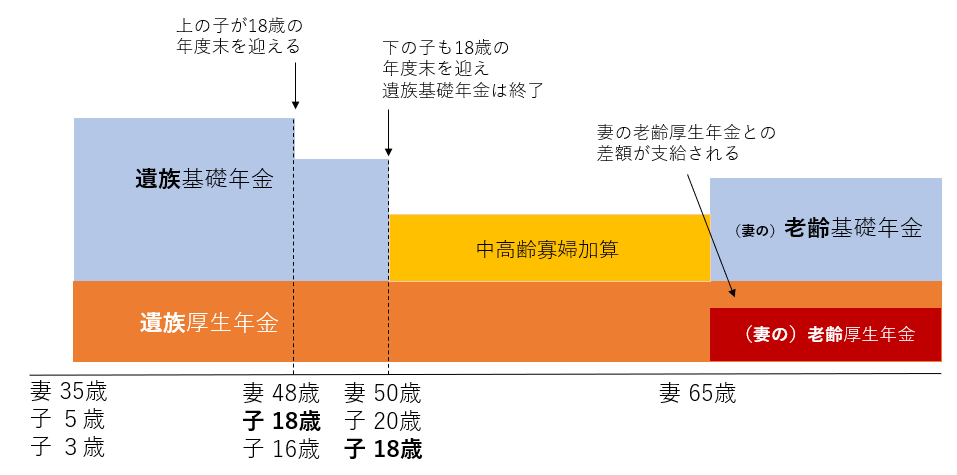

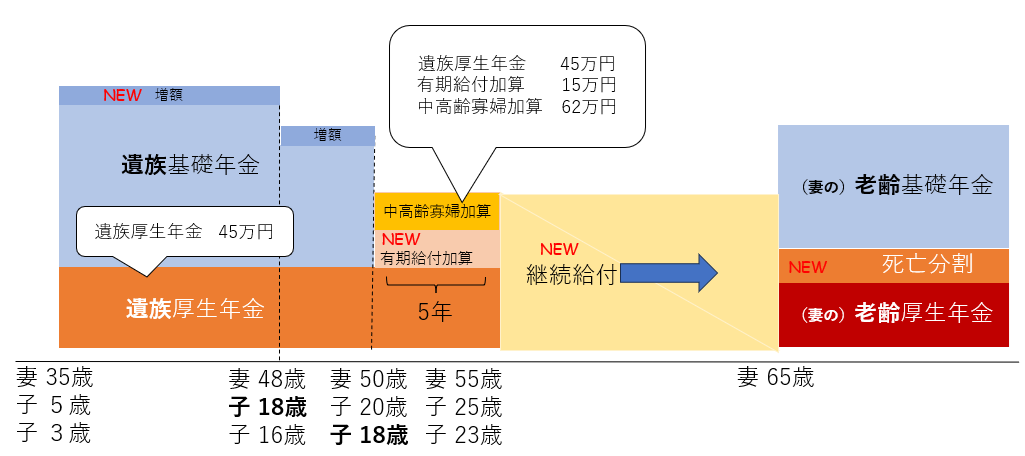

妻と子どもが残された場合

たとえば、会社員の夫が35歳の妻と5歳・3歳の子どもを残して亡くなった場合、遺族基礎年金+遺族厚生年金が支給されます。

このような形です▼

(大きさはイメージです)

遺族基礎年金は、上の子が18歳の年度末を迎えると対象外になり、下の子1人分が支給されます。

下の子が18歳の年度末を迎えると、もう「子」はいないものとして、遺族基礎年金の支給は終了です。

遺族厚生年金は、再婚した場合などを除き無期給付です。

ただし、65歳以降の遺族年金は、遺された妻自身の老齢厚生年金がある場合は、差額のみ受け取ることになります。

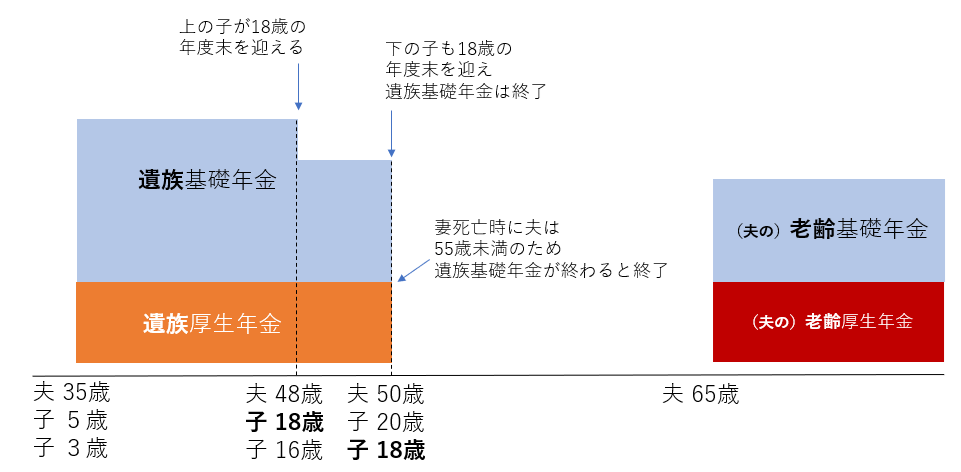

夫と子どもが残された場合

一方、会社員の妻が同じ状況で亡くなった場合、このようになります▼

遺族基礎年金は子どもがいれば同様に支給されますが、夫が55歳未満であれば遺族厚生年金は本来受け取れません。

ただし、子どもが18歳になるまでは、例外的に遺族厚生年金も支給されます。

そして子どもが18歳の年度末を過ぎると、すべての遺族年金が終了してしまいます。

そもそも子どもがいない場合、男性は配偶者を亡くしてもほとんどの場合で遺族年金を受け取ることができない状況です。

今回の改正でどう変わる?

2025年の年金改正では、このような男女の格差を是正するために、遺族年金制度の見直しが行われます。

ただし、以下の方は今回の見直しの影響を受けません。

-

すでに遺族厚生年金を受け取っている方

-

60歳以降に遺族厚生年金を受給する方(大半がここに該当)

-

子どもがいる方

-

2028年度に40歳以上の方

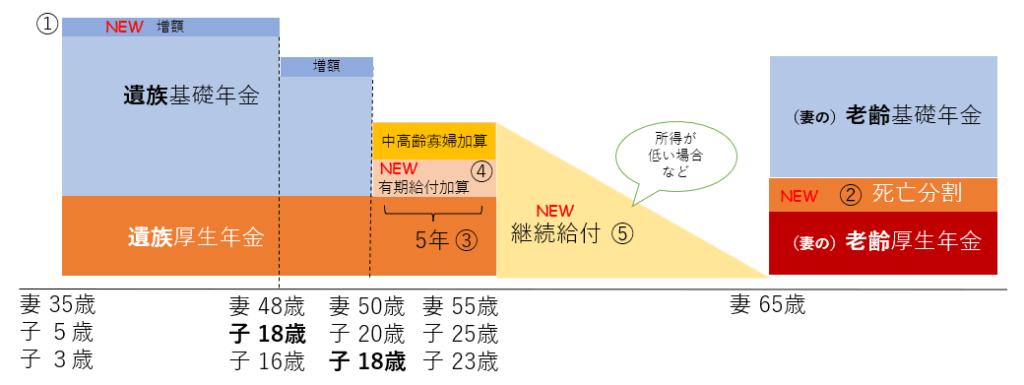

この改正により、制度の全体像が次のように変わっていきます。

いくつか変わる点を見ていきましょう。

遺族基礎年金も増額

遺族基礎年金が子どもの数に応じて増額します(①の部分)

特に3人目以降はこれまでと比べ大きく増額になっています。

この増額を反映させると

子ども1人・・・約111万円

子ども2人・・・約139万円

子ども3人・・・約167万円

が目安の金額です。

(※金額は年度によって多少変わります)

子どものいない男性にも支給されます

これまで、配偶者死亡時に55歳以上でなければ支給されなかった(しかも60歳まで支給停止)男性も、これからは女性同様に支給されます。

所得制限がなくなります

これまで、残された遺族の年収が850万円以上だと遺族年金を受け取ることができませんでした。

この所得制限が撤廃されます。

亡くなった人の分の年金記録を老後に上乗せされます

亡くなった夫の収入が妻より多かった場合、残された妻に厚生年金の記録を分割します(②の部分)

(離婚するときに年金記録を分割しますがそれに似たような仕組みです)

段階的に5年の期限付きになります

現状は期限なく支給される(※再婚などを除く)遺族厚生年金ですが、5年間の有期となります(③の部分)

ただし、18歳未満の子どもがいる期間は5年に限らず支給されます。

「子のない状態」になってから5年間の有期です。

現在のルールでも、子のない30歳未満の女性は5年の有期です。

これが段階的に年齢が上がっていきます。

2028年度に40歳になる方から5年の有期になり、20年間かけて60歳未満まで伸ばしていきます。

有期給付加算で金額が増えます

5年間の期限付きではありますが、この期間に受け取れる遺族厚生年金の金額は増額します(④の部分)

これまでは、夫の厚生年金の金額の3/4でしたが、これが4/4となります。

金額で比べると約1.3倍程度に増える見込みです。

また、これまで通り最低300ヶ月保証はあります(加入期間が短くても300カ月は加入したものとして計算してくれる)

5年後も継続して支給されるケースが多いです

有期給付になった場合は5年間で生活を再建し、収入を得られる状態にするのが大切です。

ただし、障害があったり、何らかの理由により所得が十分でない場合は、5年を過ぎても最大65歳まで継続して給付を受けることができます(⑤の部分)

収入が増えると段階的に遺族年金が減額されます。

どれくらい稼ぐともらえなくなる?

厳密な計算は「政令に定める」となっているので、現時点では定かではありませんが、国民年金の免除基準を基本として決まるようです。

基準を超えるといきなり受け取れなくなるわけではなく、収入(所得)に応じて少しずつ減額されます。

(扶養の人数+1)×35万+32万円

扶養親族がいない単身者の場合【所得67万円】です。(収入じゃないので注意!)

給与収入で言うと132万円です。

ただし、寡婦(夫を亡くした女性)は【所得135万円】です。

給与収入で言うと約204万円です。

ここの基準まで給与収入があっても、(有期加算を含む)遺族厚生年金は全額支給できる見込みです。

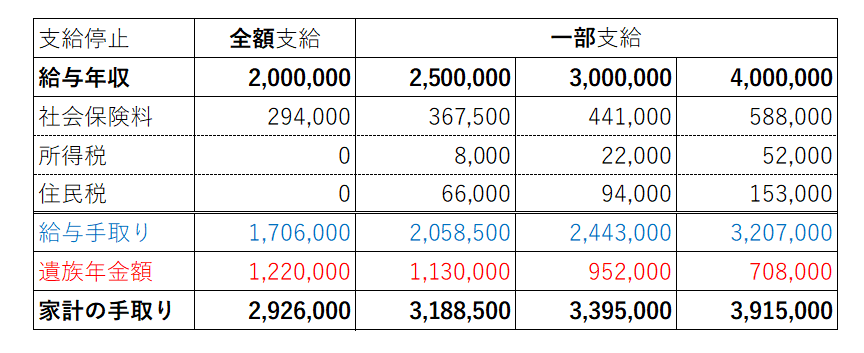

今回のケースで残された妻が5年の有期給付が終わった後にどのくらい稼ぐと遺族年金がどうなるかはこちらです▼

(金額の端数は多少丸めています。また税制は2025年のもので計算しました)

年収が増えると継続給付はだんだん減っていきます。

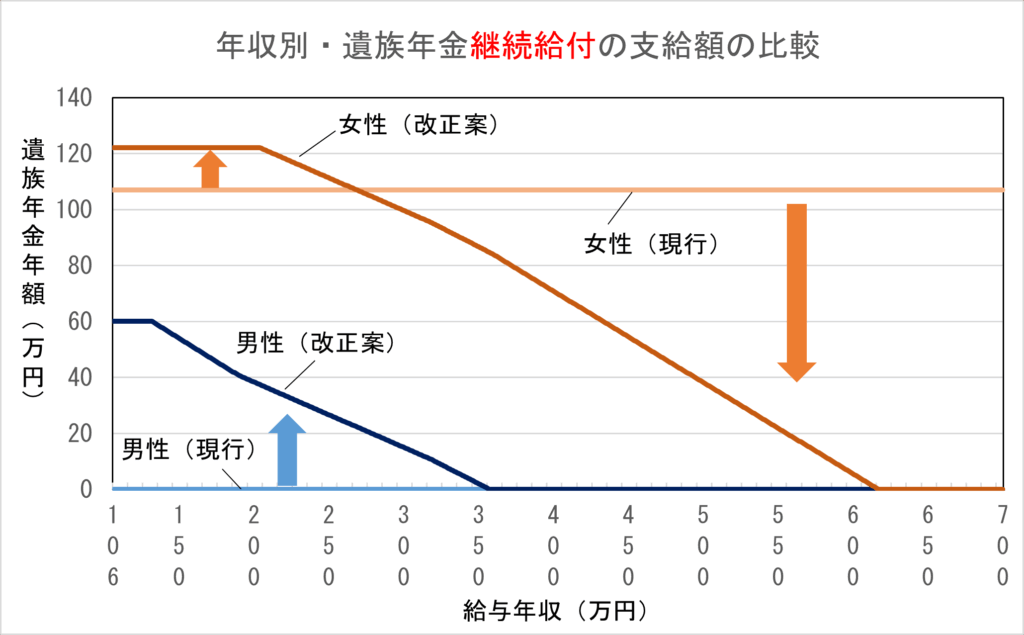

年収別に継続給付がどうなるか、現行制度との比較はこのようになります。

(図:大和総研より)

女性は所得が少ない場合はこれまでより手厚くなり、年収204万円までは満額が継続して給付されます。年収が増えるにつれ継続給付の金額は減額し、年収約617万円に達すると継続給付は支給されなくなります。(5年間の有期給付期間は所得制限はありません)

男性はこれまで原則支給されませんでしたが、これからは所得制限のない有期給付がつき、有期給付終了後も年収が132万円までは満額が継続給付されます。年収が約357万円に達すると継続給付は支給されなくなります。

何千万も損するってホント?

それでは、現行制度と5年有期になった場合の65歳までの差を検証してみましょう。

(老後の生活の備えはそもそも遺族の保障とは別のため65歳までで計算します)

そもそも年金額はそれぞれの状況で受給額が違いますので、ここではあくまで一例で見ていきます。

遺族基礎年金については(子の加算が増額しますが)ここでは計算から除きます。

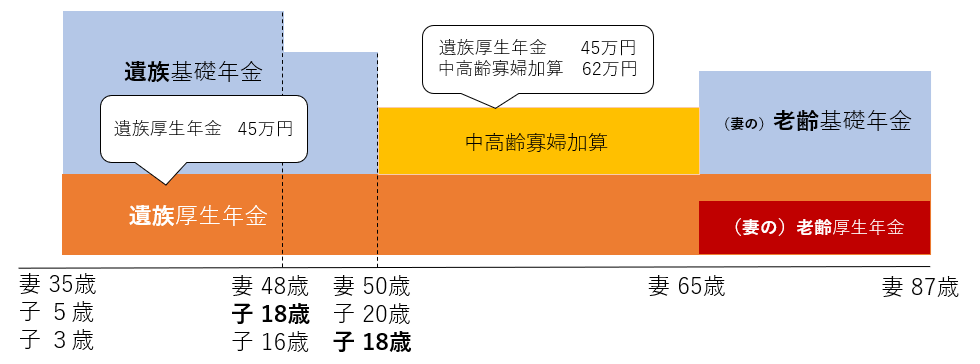

妻が35歳のときに遺族に。

遺族厚生年金は45万円と仮定。

死別後、妻は年収200万円で厚生年金に加入し65歳まで働く。

(妻の老齢厚生年金は35万円と想定)

現行制度の場合

子どもが18歳の年度末を迎え(50歳)てから無期で受給できます。

65歳以降は実際には、妻が厚生年金に加入して作った老齢年金が優先されるため、金額が減ったり受け取れなくなることが多いです。

<<遺族厚生年金の受け取り額>>

遺族厚生年金(35歳~65歳) :1,350万円

中高齢寡婦加算(51歳~65歳): 930万円

(→遺族基礎年金終了後15年)

【65歳までの受給額】2,280万円

※65歳以降は妻の老齢厚生年金(35万円)と夫の遺族厚生年金(45万円)の差額の10万円/(年)が終身給付

5年有期に改正された後

子どもが18歳の年度末を迎えるまでは同様で、その後は5年の有期給付です。

ですが、所得が十分ではないの場合、そのまま継続で給付を受けることができます。

(今回は妻の年収は200万円設定のため継続給付の対象)

<<遺族厚生年金の受け取り額>>

35~50歳まで(15年):675万円

※遺族基礎年金を受け取っている期間

5年有期期間(5年):610万円

※有期加算・中高齢寡婦加算を含む

継続給付(10年):1,220万円

※収入200万円以下のため全額継続支給される

【65歳までの受給額】2,505万円

65歳以降の遺族年金の有無の差はありますが、驚きの結果です。

遺族年金以外でもリスクに備える

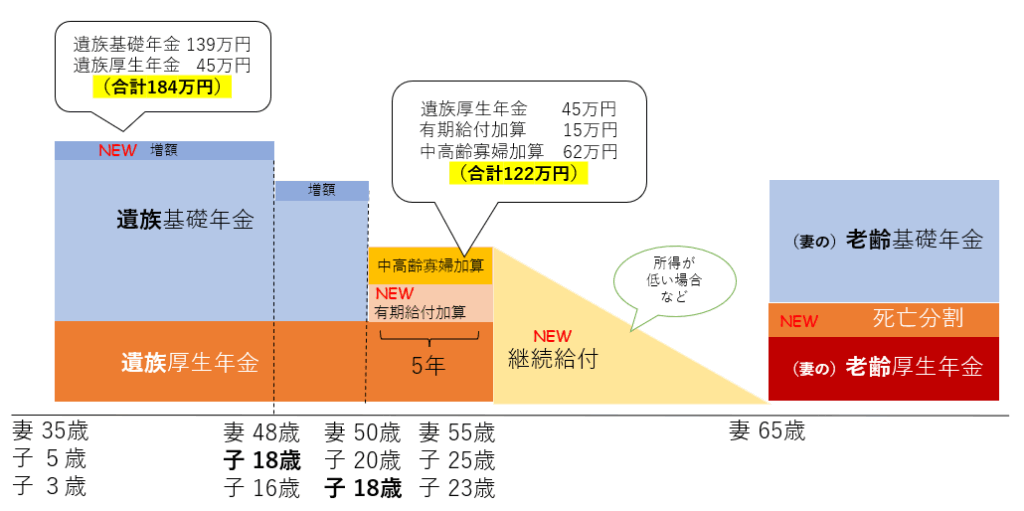

では、損か得かはさておき、改めて年金額の例を見てみましょう。

子どもが二人なので、遺族基礎年金は約139万円。

夫の遺族厚生年金を仮に45万円とした場合、年間184万円。

子どもが二人いる期間は月に約15万円です。

子ども全員が18歳の年度末を迎え、遺族基礎年金が終了した後は(現在は一定の条件を満たすと)中高齢寡婦加算がつきます。

ここが5年間の有期になりますが、遺族厚生年金と、有期加算、中高齢寡婦加算で122万円。

子どもが18歳を過ぎると月に約10万円です。

(有期加算がない状態なら月10万円を切ります)

亡くなった方の生前の収入がまだ少なかった場合、遺族厚生年金も少なくなります。

つまり、今回の制度改正があったかどうかにかかわらず、遺族年金だけで生活を支えるのは現実的に難しいということです。

もともと遺族年金は「生活のすべてを支える」目的ではなく、あくまで遺族の生活を一部支えるための制度だからです。

だからこそ、家計の担い手に万が一のことがあった場合に備えて、

◆もう一方が働ける環境を整えておく

◆少しずつでも資産を蓄えておく

◆民間の保険でリスクに備えておく

など、個々のご家庭の状況に合わせて、いくつかの方法を組み合わせることが大切です。

今回の改正では「5年で支給が終わる」という点ばかりが注目され、「改悪では?」という声も聞かれます。

でも実は、男女間の格差の是正や加算額の増額なども含まれており、配慮された改正だと感じます。

しかも、変更は20年という長い期間をかけて段階的に行われるため、急激な変化ではありません。

もちろん「遺族みんなにずっと年金を支給できればよい」と思う気持ちは誰しもありますが、年金の主な財源はみんなで払っている保険料です。

そこには限りがあり、本当に支援が必要な人へどう届けるかは、社会全体で考えていく必要があります。

遺族年金の制度を知ることは、将来のリスクにどう備えるかを考えるきっかけにもなります。

制度のしくみを理解しながら、わが家にとっての「備え」を見直してみませんか?