私たちって年金もらえるの?ねんきん定期便は一応とってあるけど、なにをどう見たらいいのかわからない。

そもそも「年金」が何なのかよくわかっていない。

このまま扶養内でいい?もし会社員を辞めたら?これから社会保険に入るとどうなる?

「自分の年金」と「年金制度は大丈夫なの?」の両面から学ぶセミナーを開催しました。

年金ってどんなイメージ?

東京・千葉・埼玉・神奈川・静岡(!)などから、はるばる集まっていただいた皆さま。なんと学校の先生も!

参加してくれた人で年金についての印象を意見交換してもらうと、みんな似たようなイメージを持っています。

「年金は不安」「不信感がある」「当てにならないと思ってる」「そもそもよくわからない」それが多くの方のイメージですね。

会社に勤めていれば給料天引きで意識しないし、扶養に入っていれば保険料の負担もない。なおさらわかりにくい存在になりがちです。

セミナーでは、年金制度が実際に自分とどう関係あるのかを中心にお話ししていきました。

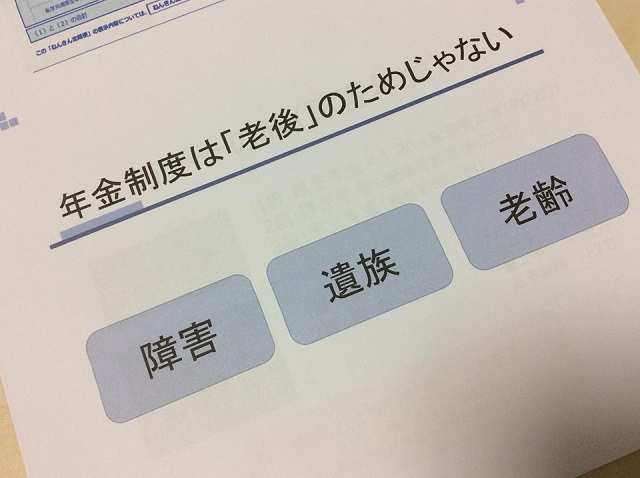

年金は老後に「もらう」ものじゃない

年金というと年を取ってから受け取る「老齢年金」をイメージしてしまいますが、実は老後だけのものではありません。

障害年金・遺族年金・老齢年金と大きく3つ分かれています。

自分が、主に二階建てである年金制度のどこに位置するのかによって受給できるものが変わるので、まずは自分がどんな年金に加入しているかを知るのが一番です。

その上で、それぞれの状況に該当した場合、どんなお金をいくら受け取れるかをお伝えしました。

「初診日」で決まる障害年金

遺族厚生年金の受給資格を説明するときに「初診日」が重要という説明では「知らなかったー!」「怖い~!」と驚きの声が上がりました。

日常生活の中ではそもそも「初診日」なんて使わない言葉ですよね。

配偶者加算・子の加算についても「配偶者って扶養している場合?」「夫が扶養している場合の子はどうなるの?」など積極的な質問が飛び交いました。制度としての障害年金には興味は持てなくても、もし「夫が働けなくなったら?」と思うと、どれくらいのお金が受給できるのかは気になるはずです。

「男女差」がある遺族年金

民間の生命保険を考えるときに必ず知っておきたい遺族年金については、実際に例を出してホワイトボードに計算しながら説明しました。

残された子供のための遺族基礎年金。残された配偶者のための遺族厚生年金。

なにより、夫が死亡した場合と妻が死亡した場合では公的保障の手厚さが違います。

ねんきん定期便を見ながらなら「夫に万が一のことがあったら、国からいくらの生命保険が下りる?」を自分で計算することができます。

自分で「作っていく」老齢年金

老齢年金の部分では、ねんきん定期便をもとにこれまでの自分が作ってきた年金額と、これからの働き方で作っていく年金をワーク形式で計算しました。

「思ったより少ない」「全然暮らせない」派と、「意外と多かった」派に分かれたのが面白いですね。

厚生年金の簡易計算式は「年収×0.55%×これから厚生年金を掛けて働く年数」です。

0.55%は自分でどうにかできない数字。年齢を重ねるのを遅らせることはできません。

「収入を増やす」「働く期間を長くする」

そのために、いま自分ができることは何か?を考えるきっかけになったようです。

ねんきん定期便に、この計算の仕方の資料を同封してくれればいいのに・・・というありがたいお言葉も(^^)

分かりやすくお伝えできてよかった。

ここまでで「自分の年金」は「意外に頼もしい」ことが分かりました。

後半は、そんな年金制度は大丈夫なの?というお話に入ります。

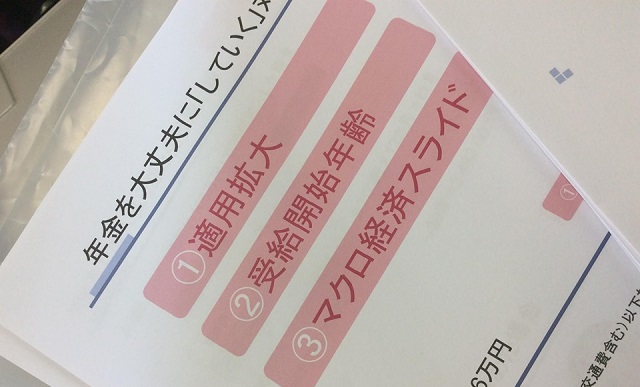

年金は自分たちで大丈夫に「していく」

年金が破綻するとか、もらえないという話になると、ついつい年金制度はどこかの誰かが動かして自分にくれるものだと思ってしまいがちです。

ホントに大丈夫なの?ってどこか他人事になってしまうんですよね。

でも、私たち自身が年金の加入者で制度の一員です。

「年金が大丈夫かどうか」は誰かが考えてくれることではなく、自分たちの手で大丈夫にしていかなければいけません。

そのために国が進めていこうとしている大きな3つの柱についてお話ししました。

1:加入者を増やすこと

年金の保険料は2017年以降はあげない!と2004年から決めました。国の年金の「お財布」に入ってくる保険料は増えないけれど、受給するお年寄りは増える。だったら、払う人を増やさなければいけません。

それが加入者拡大です。

501人以上の大きな会社などでは、いわゆる106万円の壁というものが新設されました。今まで130万円の中で働き夫の扶養に入っている人でも106万円の壁を超えたら、自分が加入者になってもらおうという新ルールです。

目の前での損得以外にも、長い目で見た「自分の年金がどれくらい増えるか」も含めて具体的な数字で説明しました。

受け取り開始年齢を選択してもらう

年金を受給できる年齢になると、「年金の受け取り手続きをしてください」という書類が送られてきます。そのまま手続きをすると受け取りが開始しますが、働いているなどで今すぐに必要なければ、受け取りを据え置いて増やしておく「繰り下げ」という手続きをすることもできます。

繰り下げることが必ずしもベストな選択肢でない人もいますが、受け取りを遅らせることで得られるメリットと年金のない期間の対策などを含めて知っておきたい部分です。

年金の金額は物価にはついていかない

『マクロ経済スライド』というルールですが、ちょっとわかりにくいですね。言葉が難しそうな感じ。

本来、40年など長い期間加入する年金制度は、その期間の間に物価が変わっていきます。

物価などが上がれば年金の額が上がっていくものですが、その上がり率を抑えるのが「マクロ経済スライド」です。

小難しい話はさておき、つまり「年金が実質目減りする」から「貯蓄から投資へ」で、自分でついていく重要性をお伝えしました。

参加してくださった方のご感想

参加スタート時には

「ハッキリ言って年金なんて当てにしてない」

「不信感の塊」

という反応でした。

その気持ち、よくわかります。

なにせ年金の全体像を知るまでは、私もまったく同じように思っていたからです。

セミナーでは、実際に「自分がこうなったとき」「このままの働き方だったら」「扶養を外れて社会保険に入ると」ということを計算してシミュレーションすることで、自分が年金制度にどうかかわっているかが分かります。

国が行おうとしている対策も、忖度することもなく事実をお伝えすることで、年金に対するイメージは大きく変わったようです。

「意外に頼れる」「知らないと危ない」「(民間の)生命保険にも関係するなんて」「やっぱり自分でも対策しないといけない」「なんで学校で教えないんだろう」「もっと早く知りたかった」こんな言葉を口にしていらっしゃいました。

セミナーが終わった直後にも、メールで次々にご感想が!

今日行ったのと行かなかったのとでは、全然違う人生になった気がしてなりません(笑)

帰って速攻、主人にも熱く語りました!

(智子さん)

昔の人(親やもっと上の人)よりも痛みを伴うものですが。

皆んなが当事者という感覚は現代の人には薄い感覚だと思いますので、子供の頃から教えて、自分達で制度を作っていくという意識を持たないといけないと思いました。

うちは2人で、1人の収入のような金額なのでねんきんはもらえる額は期待せずに、でも少しでも収入を増やしていきたいと改めて思いました。

(百合さん)

とおくでボンヤリしたものが、今日のセミナーで霧が晴れたような感じ。

菜々子さんの計算式の紙だけでどれだけスッキリするか。

将来の年金額が分かって、ショックでした。 夫が死亡したら半分どころか、3分の1くらいになりそう!

そして、障害年金と遺族年金のありがたみが分かった!

現実を直視してできることを探さねば。 楽しい学びの場をありがとうございました。

(文子さん)

老齢年金についてはDC講座でも取り扱って頂いたので何となく金額の把握はしていたのですが、 障害年金や遺族年金はあることは知っていたものの、"いくら"というのは分かっていませんでした。

セミナーでもお話しましたが、我が家は夫が保険嫌いのため生命保険には加入しておらず、来月2人目が産まれることもありこのままで良いのか漠然と不安がありました。

しかし、計算してみると遺族年金って意外ともらえる!

色んな民間保険に入り「保険貧乏だ〜」と言っている友人もいるので、 公的保険について理解することって本当に大切だなと実感しています。

お金の安心ってとても大切だと思うので、これからもしっかり勉強していきたいと思います♪

(沙希さん)

・ねんきん定期便の見方が分からない方。

・そもそも何のために存在しているのかすらよくわかっていない方。

・結婚、出産等で保険の見直しを考えていらっしゃる方

・そもそも年金について説明することに自信がない方は全員!!

に、おススメしたいです!

保険の窓口に行くより先に、菜々子先生のアポを優先して!!と思います^^

(京子さん)

逆に、参加しなかったら今後私はどうなっていたんだろう…というくらい、 肌寒い気持ちにもなる内容でした(・・;

私は実は意外と、「年金制度って思ったよりずっとしっかりしているんだ!」 「努力しないと不安だけど、きちんと知識を得て努力すれば、そこまで老後を悲観することもないんだ」と、 安心する所も大きかったです。

特に、私は実は母に、「年金って一月でも未納があると一切もらえなくなるんだよ」という、どこで聞いたのか大嘘を教えられていたことを、菜々子先生に最後に個人的に質問した時に、 「それはないよ」とバッサリ答えてもらえたのが一番良かったです^^;

年金に限らず、国の制度や民間の保険って、とんでもない勘違いをしていたりする事が結構あって、 誰に正しい知識を教えてもらえるのかも分からなかったり、 困っている人は大勢居ると思います。

菜々子先生のような人に出逢えて本当に良かったです。

また、私は学校の先生なので、「学校でも教えて欲しい!」と叫び、皆さんにも深く頷いてもらいましたが(笑)

それがもちろん非常に理想ですが、 大人になったら、やはり「今まで誰にも教えてもらわなかったから」 では通用しませんよね。

国のお金の使い方に不満はあっても、 そういう政治家を選んだのは私達いい大人の有権者達。

「年金は福祉サービスではなく保険」 菜々子先生の最後の締めが一番深く刺さりました。

私は恥ずかしながら、今まで政治にもほとんど興味が無かったのですが、政治にも関心を持つようになりました。

子どもに家庭科の授業をする時、 クレジットカードの話とか、なぜか子どもは妙にお金の話に興味津々で^^;

でも、多分親御さんからお金の使い方とか詳しく教えてもらえないんだと思います。

実際、お金の話って国語や算数をただ教えるのより難しいですよね。

私自身ももっとお金について詳しくなりたいし、子どもにお金の話を教えると、更に難しい政治にも興味を持ってもらえると思いました。

「もっとお金について勉強したい!」

それが、不安から来る義務感のような思いからではなく、自分自身も、家族にも、生徒達の役にも立つために、心から前向きに決心出来たのが一番の収穫です。

(みのりさん)

左側のコンテンツ50%

右側のコンテンツ50%

たくさんの熱いご感想をありがとうございます!!!

年金制度には、私もまだまだ言いたいこともあります。

ホントに保険料の無駄遣いはないのかとか、時代遅れで不公平な部分だとか・・・

でもまずは「よく知らないのに不信感だけ」「間違った情報を耳にしている」「自分とは関係のない話」ということ無くしていかなければいけません。

▼セミナーの詳細はこちらから。

次回開催は日程が決まり次第メルマガでも優先案内しています。