自動車ローンを組むときにディーラーで勧められる「残価設定型ローン」は通常のローンとどう違うかご存知ですか?

今日は「残価設定型ローン」の注意点と、自動車をローンで借りることがどういうことか考えていきたいと思います。

ちなみに、わたくし、基本的にアンチ自動車ローン派でございます(笑)

もちろんどんなときも現金で買うべきとは思っていませんが、子育て世帯で自動車ローンを「有利に」使っているケースはそう多くありません。自動車ローンについて悩んでいるようなケースではなおさらです。

ローンを組むのなら、まずは「現金で買える」スタンスを作って【あえて】自動車ローンを使うぐらいの余力を持ってほしいと思っています。

そうはいっても現状、自動車ローンを組んでいる人は多いですし「車はローンで買うもの」と思っている人が大半かもしれません。

そんなところに今日お伝えする「残価設定型ローン」は勘違いされていることが多いのでよく特徴を押さえておきましょう。

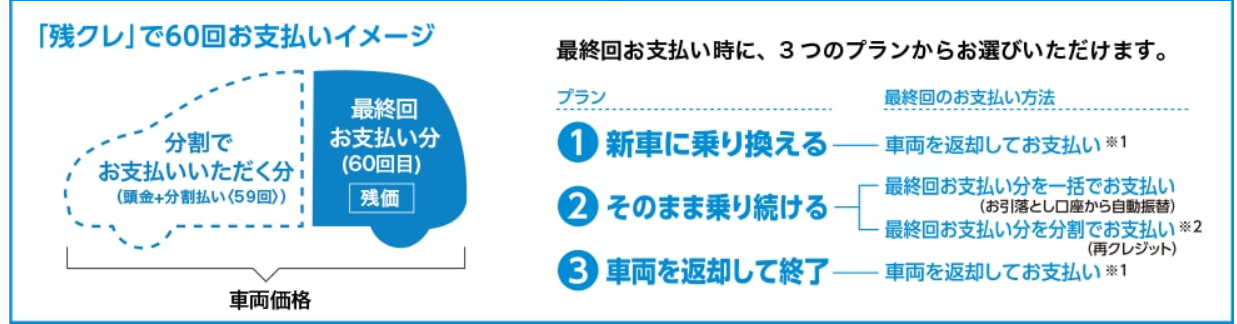

残価設定型ローンとは

残価設定型ローンは、全額を均して分割で払うのではなく購入する新車に「残価」が設定されその残りの部分を分割していくタイプのローンです。

(残価は車種などによってあらかじめ決められていて、自分でいくらと決めるものではありません)

ホンダ financial services クレジット&カーリースより

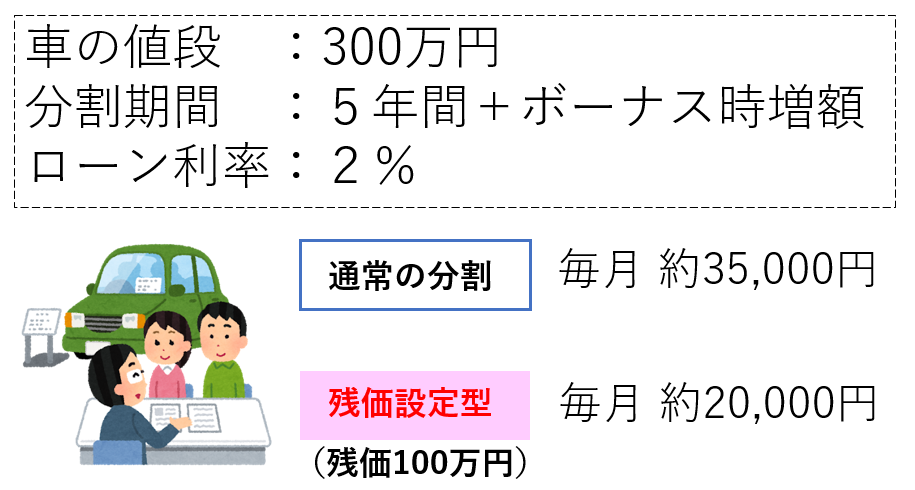

例えば、300万円の車を通常の自動車ローン(例2%)で5年(60回)分割だとすると、ボーナス月に10万円のせても毎月約35000円の支払いになります。

ではこれが、残価設定の支払いだとどうなるか?

同じく300万円の車の5年後の車の残価が仮に100万円だとしたらの200万円分を分割で払います。

そうすると2%の利率で同じ、5年+ボーナス時10万円だと月々の返済額を約20000円程度に押さえることができます。

毎月約35,000円の支払いと20,000円の支払いでは家計への影響は違いますね。

こうやってみてみると一見良さそうな仕組みなので、ディーラで勧められて利用している人が増えてきています。

ですが、実はこの方法は結構な落とし穴があるわけです。

残価設定ローンで問題になる3つのこと

カーディーラーで自動車をローンで買うというと強く勧められることの多い残価設定型ローンですが、実は気を付けたい問題が3つあります。

- 5年後どうする問題

- 修理・車の使いすぎで追加費用の可能性

- 残価分も利息を払う

ひとつずつ確認していきましょう。

落とし穴1:5年後どうする問題

例えば、残価の100万円というのは(この例でいうと5年後の)『下取り価格保証』です。

つまり5年後に100万円で車を買い取るので残りは払わなくていいですよ、というもの。

一般的に車を売却しようと思ったら人気のある車は高く買ってもらえる可能性が高いですが、買い取っても売れないような人気のない車は下取り価格が下がってしまうことも考えられます。

それでもこの残価設定はそういう条件に関わらず下取り価格が保証されています。そういう意味ではメリットがあります。

ただ、それは5年後に「手放す」前提の話ですね。

でも5年後にまだ車が必要なら、その時に「車をどうする?」と判断しなければなりません。

選択肢は3つ

1:下取りに出して車を返す

下取りに出して車を手放し終了。車がもう必要なければこれで完了です。

車が必要なら、また別の車を買う必要があります。

2:残価を一括で払い車を買い取る

最終回の支払いが残価の額となりますので、引き続き車に乗り続けるときは残価分を一括で支払うのが一番ですね。

3:残価をさらにローンで払う

車が引き続き必要で、買い取るお金がなければさらにローンを組むしかありません。

当然ですが、車を手放す予定でないのなら結局何らかの方法でお金を払うしかありません。

ここまでイメージできずに、毎月の支払額が安いことだけ見て残価設定型ローンを使ってしまっていることもあるので注意が必要です。

落とし穴2:追加費用発生の可能性

残価は下取り価格のようなものです。

本来は金額は保障されていますが、下取り価値を大きく下回るような車の使い方をするとこの価格が保証されなくなったり、追加でお金が必要になるケースもあります。

(保証するとは言ったけど、こんなボロボロにされたらさすがにムリだよ、ってことね)

ホンダ financial services クレジット&カーリースより

このように、

- 走行距離が長すぎる

- 車の大きな修理がある

などには注意が必要です。

車の使い方をよく考えて残価設定ローンを組んでいいか初めに考えないといけません。

走行距離などの条件もしっかり確認するように。

落とし穴3:残価分も利息を払う

これはちょっとわかりにくいですが、とても大事なことです。

300万円のうち残価が100万円だとすると200万円の分を分割していきますね。

ですが利息は分割した200万円だけに利息がかかるのではなく、300万円全部に利息がかかるのです。

最終回まで払わない100万円の分も利息を払いながら分割していくので当然負担は大きいわけです。

さらに、5年後が来たときに買い取るお金がなく残価を再度ローンにしたら当然そこからまた利息を払って分割にするわけですから、2重に利息を払うことになります。

しかも、再ローンの利率はたいてい高い(^_^;)

再ローンをしないようにお金を貯めればいいと思うかもしれませんが、「お金を貯める余裕がない」から自動車ローンを使い、「返済額が負担」だから残価設定ローンを使う家計が、車を一括で買い取るためのお金を貯められるものでしょうか?

となると、ただでさえ高い自動車ローンの金利さらに追加で払うことになるかもしれません。

残価設定型が向いている人は少ない

見てきたように、残価設定型ローンは車を生活の必要アイテムとして保有する家庭には向いていないことが多いです。

例えば単身赴任などで短い期間だけ車を持ち、残価を支払うときには車を手放せるような期間限定の使い方をするようなケースでは利用価値があるかもしれません。

ただ「そちらの方が月々の支払額が安い」という面だけで利用すると、無駄なお金の使い方になってしまうかもしれません。

残価設定型ローンの仕組みを知ったうえで、『我が家にとって残価設定ローンがベストなのか』トータルで検討しましょう。

車は原則現金で。ローンの場合は賢く使う

いつもお伝えすることですが、車がどうしても必要な地域だったら自分の貯金で買えるようにしないといけません。

定年後は車不要ですか?年金でもローン組めますか?

車が必要な地域じゃないなら、それは楽・便利のためのものですから借金をしてまで買うのはいけませんね。

ただし、自動車ローンも上手に使うことで手元のお金を急激に減らさずに車を持てるメリットもあります。

ディーラーで言われたままにローンを組むのではなく、銀行等のカーローンや職場などで金利などが優遇されたローンがないかを、先にチェックしてみる工夫も忘れないようにしましょう。