2022年10月からパート・アルバイトの社会保険の適用がさらに拡大します。

今までは会社の主に大企業(正社員が501人以上いる会社)で働くパート・アルバイトのみが加入対象でしたが、この基準がさらに緩和(拡大)され、2022年10月からは社員101人以上の会社が対象になります。

2024年には51人以上と拡大していくことになっています。

このルール変更で、パートで社会保険に入るか・働く時間を減らすかの検討を求められることも出てきたのではないでしょうか?

絶対に夫の扶養から外れたくない人はこの限りではありませんが、今まではかなり長い時間働かないと社会保険に入れなかったところ、このルール改正で比較的短期間であっても夫の扶養を外れて社会保険に加入することができます。

これによって、扶養に入っているときより老後の年金が増えたり、働けなくなったときや万が一の保障が手厚く受けられることになります。

とはいえ、今まで払っていなかった社会保険を払うとなると一体いくらぐらい引かれるのか。手取りがどのくらいになるのか見当もつかずに心配になってしまうこともあるかもしれません。

今回は、106万円の壁を超えて社会保険に加入することになったら、何がどのくらい引かれるのかの目安・計算方法を見ていきましょう。

【事例】社保に加入することになった雪絵さん(42歳)

食品加工製造業で働く雪絵さんは、今まで夫の扶養内でパートで月10万円程度に抑えて働いていました。

時給1100円・週4日・一日の実働は5.5時間です。

週4日の働き方は気に入っていましたが、どうせ仕事に出るのだったら一日の働く時間をもう少し増やしたい思っていました。ですが、そうすると扶養を超えてしまいます。

それが、今回のルール変更で、今のままだと社会保険に加入することになるため、さらに時間を短くするか社会保険に加入するかにしてほしいと言われました。

会社としては時間を短くされると業務が回らず、新たに別の人を採用するのは大変なので可能なら短くしない方向で話がありました。

加入する場合は一日の勤務時間を6時間にすることは問題ないようです。

時給1,100円

週4日・5.5時間(週22時間)

契約賃金 96,800円

賞与・手当なし

交通費 月7000円

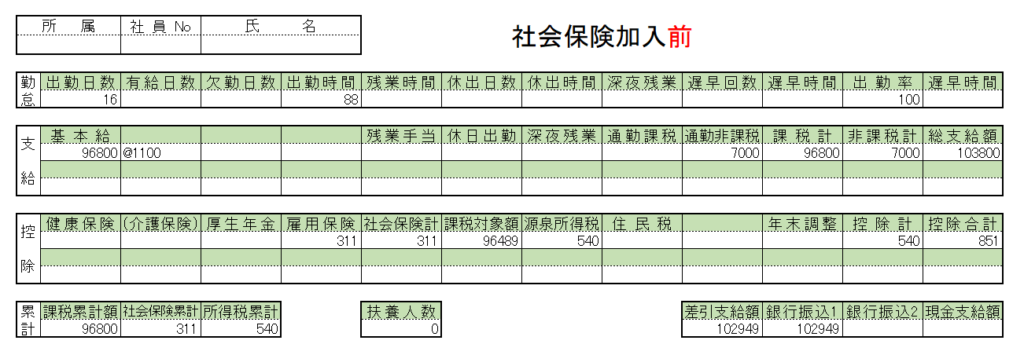

加入前の給料明細の実例はこの通りです

この条件が106万円の壁(週20時間、月88,000円以上)に該当するため、社会保険に加入することになります。

▼106万円の詳しいルールはこちらの記事をご覧ください。 扶養内で働く方に、いよいよ制度変更の波が迫ってきています。 ルールの変更自体は2022年10月からですが、それを見据えてパート先でも働き方を考えるように言われは ...

【Q&A相談事例】2022年10月~106万円の壁で社会保険に入る人・入らない人

実際の社会保険料の計算方法

では、実際に社会保険に加入するとお給料がどのように変化するか見ていきましょう。

社会保険料の計算は、標準報酬月額という給与ランクのようなものを決めたうえで決定します。

この給与ランクは、毎年4・5・6月の収入の平均(交通費込み)を計算して決めますが、これから加入するときはこの実績がありません。

そのため、加入するときの見込みで計算します。

(加入した後に見込みと大きく違ったときは遡って計算しなおすこともあります)

労働時間を増やすかはまだ未定のため、今と同じ働き方の場合、雪絵さんは月88時間の見込みで社会保険料を算定します。

1100円×88時間=96,800円が予定の給料です。

給与ランクを決定するときは交通費も込みですので、月の交通費7,000円も加えます。

見込みの収入は103,800円です。

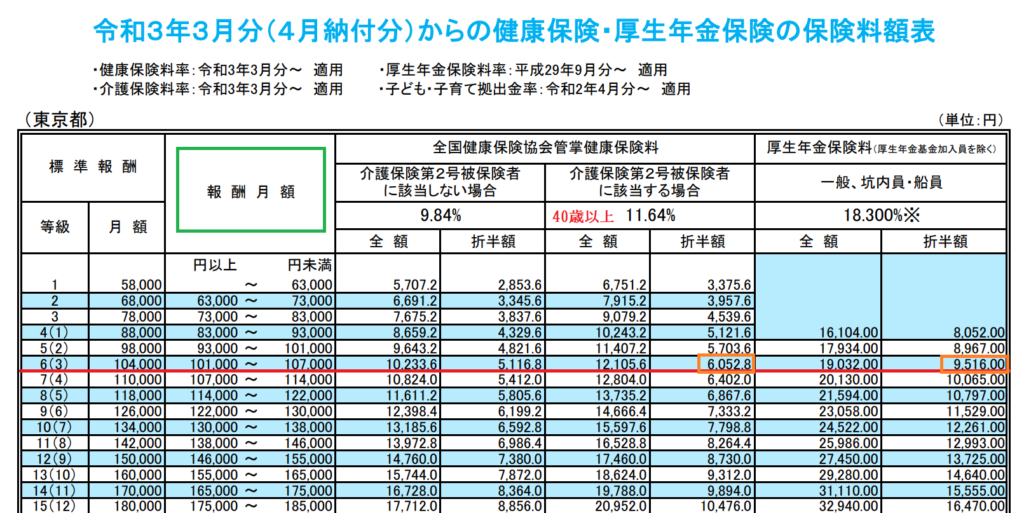

給与ランクと保険料は「標準報酬月額表」という、加入する健康保険の組合の表に当てはめて決定されます。

中小企業の多くが加入する「協会けんぽ・東京都」の例で見てみましょう。

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r3/ippan/r30213tokyo.pdf

交通費込みの給料の見込み(平均)を図の緑枠の報酬月額に当てはめます。

今回は103,800円ですから、「等級が6(3)」「標準報酬月額は104,000円」ランクになります。

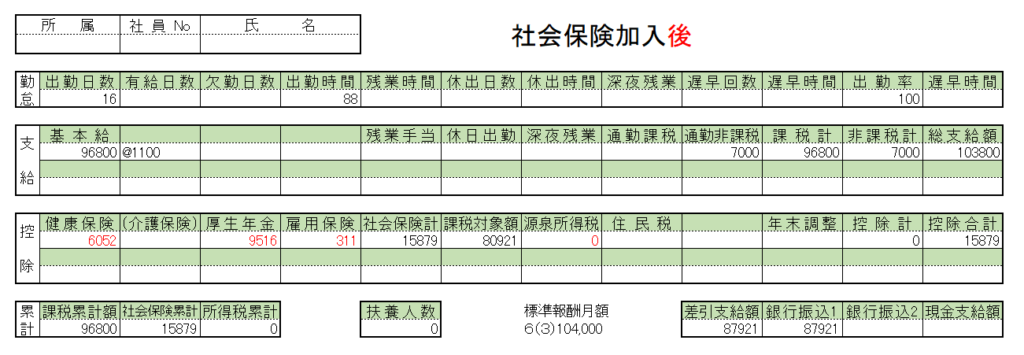

雪絵さんは40歳以上ですから介護保険は2号に該当する方になり(40歳未満は「該当しない場合」で計算)保険料の半分は会社が負担するため、自己負担額は約6052円です。厚生年金も同様に半分は会社負担のため、自己負担は9,516円です。

合計で15,569円が給料から負担する社会保険料です(これにもともと加入していた雇用保険が加わります)

社会保険加入後の給料明細はこのような形になります。

手取りが88,000円を超えるためには?

では、いくら働けば社会保険料を支払った後でも、扶養内で丸々88,000円が手取りのときよりも増えるでしょうか。

給与ランク(標準報酬月額)が98,000円のときは14,670円が社会保険料なので、実際に給料が98000円だった場合は手取りは約83000円程度です。

給与ランク(標準報酬月額)が104,000円だと社会保険料が15,569円。手取りが88,431円です。

実際には通勤費など「社会保険料の計算の対象となるけれど、自分のものにはならない」金額があるので、厳密に計算するのは難しいものですがおおよそ10万円を超えるぐらい収入があると88,000円は超えてきます。

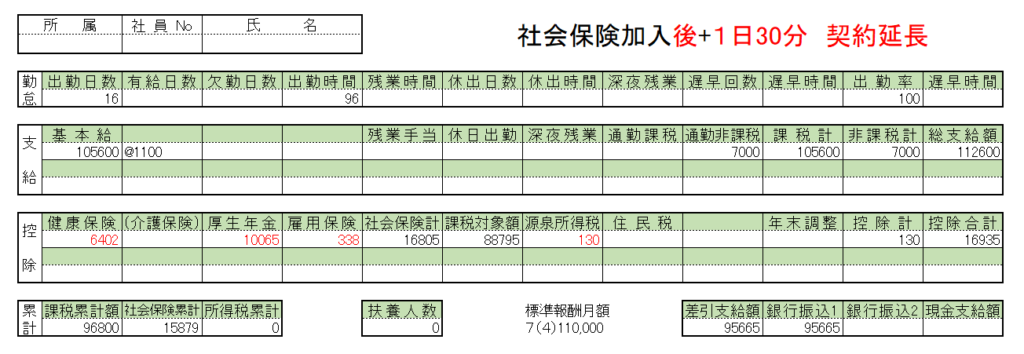

今回の事例の雪絵さんの場合、会社から一日30分労働時間を増やしてもいいとのことでしたので、契約を伸ばすとこのようになります。

もちろん、これに加えて残業をしたり予定外の日に働いて収入が増えても、夫の社会保険の扶養を外れる心配はありません。

もちろん、これに加えて残業をしたり予定外の日に働いて収入が増えても、夫の社会保険の扶養を外れる心配はありません。

社会保険料は基本的に年に1回計算して見直すため(激変した場合は除く)残業などで収入が増えても社会保険料が都度上がることはありません。

(その代わりに、出勤が少ない月でも減ることもありません)

社会保険料以外に引かれるもの

状況に応じて、上記の健康保険・厚生年金保険料以外に給料から引かれるものがあります。

これは今回の106万円のルールとは関係ありませんが、会社と契約した働き方が週20時間を超えていれば雇用保険を支払います。

雇用保険は交通費込の金額に0.003を掛けた金額です(今回の例の場合は103,800円×0.003=約311円)

さらにこれらの健康保険・厚生年金・雇用保険を引いた「後」の金額が88,000円を超えていたら所得税を仮払いします。

(年収によっては翌年から住民税)

106万の壁を超えて社会保険に加入するメリット

10万円ほどの給料で16000円弱の社会保険料を支払うのは、負担が大きいと感じるかもしれません。

ですが、まず覚えておいてほしいのはそれと同額を会社が支払っているということ。2倍の保険料を掛けていることになります。

それによって得ることができる保障の代表的なものは、

- 老後の厚生年金の上乗せ

- 万が一の障害年金・遺族年金が手厚くなる

- 働けなくなった時に傷病手当金が出る

などがあります。

老後に受け取る年金だけで言っても、仮に雪絵さんのお給料が今後60歳まで全く上がらなかったとしても、老齢年金は扶養内のときより年間12万円近く多くなります。

そして何より、最も大きい壁であった「夫の社会保険の扶養の壁」を心配することなく働けることは大きな違いといっていいでしょう。

これからは残業をお願いされたり、ピンチヒッターで予定外に出勤したり、寸志やボーナスをもらっても気にする必要はなくなります。

気を付けるのは「税金の扶養」「扶養手当の基準」

扶養から外れるときに一般的に最も影響が大きいのは社会保険の扶養を外れることです。いわゆる130万円の壁です。

今までは130万円を超えて働いて扶養を外れてもパート先で社会保険に加入することは多くの場合難しかったので、国民健康保険・国民年金へ加入するぐらいなら扶養内で納めておくほうが得なことが多かったものですが、自分が社会保険に入れるとなるとまた状況が違ってきます。

とはいえ、もちろん社会保険の扶養以外にも「税金の扶養」と「扶養手当の基準」には気を付けておきましょう。

税金の扶養は150万円(一部扶養は201万円まで)

これを超えると、夫の税金の控除が減るケースもあります。

また、夫の給与に扶養手当がついているときは、妻の収入に所得制限があることがあります。それが103万・130万・150万など、どの金額を基準としているかは会社ごとに違います。

こちらも必ず確認するようにしてください。

今までは長時間働かないと得ることができなかった公的な保障が手厚くなることや、扶養を気にせず必要とされたら働けることや、可能性が広がること。女性の働き方の可能性を子供に見せていくこと。生きている限り受取ることができる老後の年金を増やしていくこと。これらのことを「得」と考える事ができるのなら、社会保険に加入するメリットはとても大きいと思います。

逆に、「今すぐの手取りが少しでも多いことを得」ととらえる場合は、働きを減らしてでも扶養内にいたほうが得かもしれません。

どの働き方が正解だという事ではありません。

今と将来、見えているもの見えにくいものも合わせて考えて、自分のベストな働き方を選べるといいですね。

パートの扶養の全体像は、こちらの動画講座でも体系的に学ぶことができますのでご参考にしてみてください。 扶養で働くってどういうこと? これから働き始めるにあたって、まずは扶養内で働きたい。 いま扶養内だけど、もう少し働きたい。 少しでも収入は多い方がいいけれど、扶 ...

【動画】いくらまで働ける?働く女性のための扶養の基本講座

女性の働き方と家計運営についてはメルマガでもお役立ち情報をお届けしています。