共働きで口座がいくつもあり、結局どこにいくら貯まっているかわからない。いちいちお金を移動するのが面倒。そんなことで悩んでいませんか?

共働き家計のお金の流れと貯金を一目瞭然にするためには、目的ごとに口座は一人3つ持つのがポイントです。

年間200件の共働きの家計相談を受ける現役ママFPが、夫・妻ともに正社員の家計と、夫が正社員で妻がパートの家計の2つの事例を踏まえて、楽に家計を管理する口座管理法をご紹介します。

共働きの口座管理が難しい理由

共働きの口座管理が難しい理由は2つです。

その2つの特徴を理解することで、楽に家計を管理するためのポイントを抑えることができます。

理由1:入り口が複数あるから

共働きの口座管理が難しい一つ目の理由は「お金の入口」が複数あるからです。

夫ひとりだけが働き妻に収入がない場合、基本的には月に一度はいる夫の給料をどうするかだけ考えれば済みます。給料日を起点に一か月の収支をまとめるのも難しいことではありません。

それに対し、共働きの場合は入り口が最低でも二つになります。夫婦で給料の支給日が違えば管理も複雑になってきます。

理由2:収入の比率が違うから

共働きの家計管理が難しい理由の二つ目に、夫婦でそれぞれ収入の比率が違うということもあげられます。

同じ年齢であっても仕事内容や出産による一時的な離職などで毎月の手取りが違うケースは多いですし、そもそも妻が扶養内のパートだった場合は何倍も収入差が出てもおかしくありません。家計費を出し合う場合は不公平感を感じやすくなります。

不公平感なく管理する方法

どちらかだけに収入がある場合は、一方に収入が全くなくても不公平感を感じないことがほとんどです。ですが、不思議と夫婦間の収入の差が減ってくると、逆に「不公平」と感じることが出てきます。

私の方が収入が少ないのに同じぐらい負担している。収入が変わらないのに家族の支出が増えて自分で使える金額が残らない・・・・・費目を負担制にしている場合は特にこういった「負担額の不公平」を感じている人が多いようです。

また、『夫の収入で暮らし、妻の収入は全額貯金』というケースも見かけますが、実はこれも「貯金額の不公平」が起こります。夫のローンの繰り上げ返済を妻の名義の貯金からしてしまうと贈与が疑われるなどの問題が発生します。

さらに、ずっと二人で暮らしている限りは問題ではないのですが、万が一離婚や、死亡が起こった場合思わぬ相続税が発生するなどの問題も出てきます。

負担額の不公平、実際の収入に応じた貯金の不公平を作らずに家計を管理するためにはこんなことを意識してください。

家族の財産と個人の財産に分ける

まず一番大事なことは「家族のお金」と「個人のお金」に分けることです。

お金に名前を書いておくことはできないわけですから、置き場で分けておくことが肝心です。

子どもを持つ夫婦は「それぞれの収入は全て家族のもの」と考えてください。

そしてそこから、家計に応じて個人の財産に振り分けていきます。

個人の財産を出し合って家族で使う、ではなく。そもそも家族のもの。そこから個人の分を取り分ける。この考え方が大事です。

「使う」「貯める」「個人」の3つに分ける

共働きの場合は、日常の暮らしにも困るということはあまり起こりません。その分「これでいいのかな」という不安を抱えがちです。

それを避けるためには目的に応じて口座を分けておくことが肝心です。

しっかり分けることで、いくら貯金できているか・身の丈以上に使いすぎていないか・不公平な負担になっていないかを一目瞭然にすることができます。

生活費(使う)口座

ひとつめは、日常の生活にかかるお金を「使う」ための口座です。

食費や日用品、通信費・水道光熱費・保険料・交際費などの支払いに使います。

夫婦それぞれで費目を分担してもいいですし、携帯電話や保険などは支払いをまとめずにそれぞれの口座から支払っても構いません。妻の収入が少ない場合などは、引き落としは原則として夫の口座に集め、妻は日常の生活費(お財布に入れる現金)などを負担する形もスムーズです。

どちらの名義の口座であっても「家族のもの」ですので、いわゆる別財布の家計ではありません。

ここでのポイントは「この口座にお金を貯めないこと」です。

ギリギリにするのはストレスなので、一か月で必要なお金が常にプールされている程度にしておきましょう。心配なら1か月分の収入程度の定期預金を担保として付けて、引き落とし不能にならないように対策しておくのもいいですね。

お金が余るようなら次でご紹介する貯金口座に移動しましょう。

貯金(貯める)口座

ふたつめの口座はお金を「貯める」ための口座です。

お金を貯めるときは必ず「目的」「期限」を設定しておくことが肝心です。漠然と余ったお金をためておくのではなく、いつまでのくらのために〇〇万円ためるという意識をもって貯めていきましょう。

家計でお金を貯めるときは、「特別支出の取り置き」と「将来の貯金」に分けておくのがおすすめです。

特別支出はおおむね1・2年で使うことが分かっているお金の取り置きです。

毎月支払うわけではないけれど、年間でみると毎年支払うようなものが該当します。例えば固定資産税・自動車税・車検・年払い保険料・帰省・家族旅行など、実は意外にたくさんあります。

将来の貯金は、もう少し先で必要になるお金です。

教育費、住宅の繰り上げ返済用資金、車の買い替え資金、リフォーム費用、老後費用、介護費用などです。こちらのお金は使う時期も先で金額も大きくなることが多いので、目標設定をしてしっかりと「今月いくら貯める」と考えておきましょう。

そう考えると、貯金用の口座は1つでなくても構わないのです。使う口座と混ざらないことが肝心。

目的別に分けてもいいですし、長期で貯めるお金の場合はぜひ「運用しながら積み立てていく」ために、銀行口座ではなく証券口座や確定拠出年金(iDeCo)などの口座も検討しましょう。

個人口座

みっつめの口座は、夫婦それぞれ「個人」の口座です。

この口座だけは、家族の口座ではなく個人の資産ですので、お互いにその使い道や残高にはノータッチで構いません。

生活費口座で個人的なものを使ってしまうと「家族として掛かるお金」が計算しにくくなります。支出にムラも出てきてしまいますので、個人的に使っていい金額は個人の口座に移動しましょう。

毎月のお小遣い制をとるのが一番明確です。

クレジットカードを使いたい場合は、家計用と個人用を分けましょう。個人的な買い物を家計のカードでしてしまうと、結局生活費と個人のお金が混ざってしまいます。

家計で立て替えてお小遣いで家計に返済するという、「経費精算制」のようなやり方もありますが、案外めんどくさいものです。お金を使うときにしっかり分類してしまうのが、楽に管理するコツです。

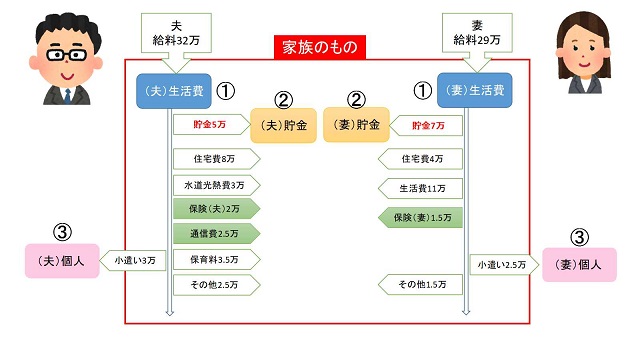

正社員同士の夫婦Aさんの事例

Aさんご夫婦は正社員同士なので二人とも収入が同じぐらいあります。

住宅ローンも夫婦それぞれで組みました。保険は夫婦それぞれで支払っています。通信費は一括請求で夫のクレジットカードから決済されています。固定費はほとんど夫の口座から支払い、その代わり妻は食費や日用品・子供費などの生活費を担当しています。

毎月の貯金の額は妻の方が多いですが、その分ボーナス時には夫のボーナスを多めに貯金し、旅行などの費用は妻のボーナスから多めに出しています。そうすることで、貯金額の不公平をなくす工夫をしています。

特別支出積み立て(貯金)は妻の口座から自動で振替えるように設定しており、目的別口座を利用して確実に貯まり・使うときにスムーズに取り出せるようにしています。

お小遣いはそれぞれお給料が振り込まれたら自分で引き出しています。

「これがお小遣い」と渡されるわけではないので抵抗感は少なくて済みます。

また毎月の金額以外に、年2回のボーナスの時にはそれぞれの個人の口座にまとまった金額を振込、個人で自由に使えるお金も確保しています。

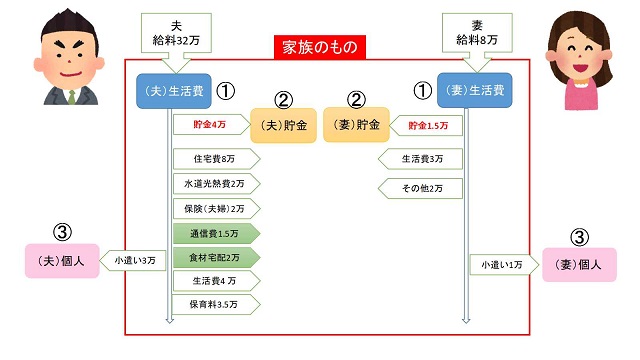

夫が正社員・妻がパートのBさんの事例

Bさんのご夫婦は妻が扶養内パートで働いています。そのため生活のほとんどは夫の収入でまかなっています。

妻の分の保険も夫の口座から払うように設定しました。

食費なども宅配で買っている分は夫の口座から引き落とされるため、日常的にお財布に入れるお金は夫から月に一度引き出してもらいます。残りは自分名義の口座に入るパート代を生活費として使っています。

パートの妻は、気をつけないと「パート代は自分のもの」(=実は夫より多く個人使用)になってしまうことが多いです。夫から「妻が使い込んでる気がする」と思われないようにも妻にもしっかりお小遣いを設定して、パート代が入ったら引き出して使うことに設定します。

妻の収入からはたくさんの貯金はできませんが、貯金が全部夫の名義になるのは長い目で見たらあまりよくない(いざというときのことも踏まえ)ので、毎月1万円は自動で貯金できるようにしてあります。

共働きの口座管理は「初期設定」と「自動化」が決め手

夫婦ともに正社員で同じぐらいの収入がある場合と、妻の収入は少ない場合の2つのケースを見てきました。

お金の入り口が二つある家計の管理を楽にし、自然とお金が貯まっていく口座管理の秘訣は「初期設定」と「自動化」です。

家計の支出や必要な貯金額を計算する前に、無理やりこの形に当てはめようとすると、実はうまくいきません。

毎月の支出にムラが出ないような特別費設定や、給料にムラがある場合の対応などをしっかりと計算したうえで夫婦二人の口座を整えていく必要があります。

まずは「使う」「貯める」「個人」の3つにわけ、どこにどのくらいのお金が必要なのかを確認してみてください。

きちんと設定し終わってしまえば、お財布事情に振り回されることなく、共働きの強みを生かして楽にお金を貯める仕組みが作れますよ!