今日のテーマは「こんな人は繰り上げ返済はちょっと待て」についてです。

金利が上がりそうなので住宅ローンを繰り上げ返済しようかな?と考えているならちょっと待って!本当に今のタイミングで大丈夫ですか?

このテーマについて動画で見るときはこちら▼

住宅ローンの繰り上げ返済してはいけない人【6選】-YouTube

この記事の要約

この記事では、住宅ローンの繰り上げ返済について注意すべき人物について説明しています。

生活防衛費がたまっていない人や住宅ローン控除を受けられる人、教育費の準備ができていない人、直近の大型支出の計画をしていない人、世帯収入が見込まれている場合、老後資金の計画ができていない人などが繰り上げ返済に注意してください。

ポイント

★生活防衛費が貯まっていない人は、繰り上げ返済をしない方が良い。

★住宅ローン控除を受けられる人は、繰り上げ返済で控除額が減る可能性がある。

★教育費の準備ができていない人は、繰り上げ返済で教育費が足りなくなる可能性がある。

★直近の大型支出の計画をしていない人は、繰り上げ返済で資金繰りが悪くなる可能性がある。

★世帯収入が見込まれている場合は、収入が減ることを考慮して繰り上げ返済を慎重にするべき。

★老後資金の計画ができていない人は、繰り上げ返済よりも老後の資金準備を優先すべき。

住宅ローンは繰り上げ返済すべき?

2022年の年末頃、金融政策の変更で長期金利の目標の上限を0.25%から0.5%に引き上げたことで、住宅ローンの固定金利が引き上がっています。

ここ10年ぐらいはずっと金利が低い状態が続いていたので、金利が上がるというのを体験したことがないという人も多いのではないでしょうか。

固定金利で住宅ローンを借りている人は、そもそも契約期間中は金利が固定されていますから、慌てる必要はもちろんありません。

変動金利は固定金利とは基準にしているものが違うので、固定金利が上がったからといってすぐ変動金利も上がるっていう訳ではないですが、今後どんな影響があるか心配になるかもしれませんね。

そもそも住宅ローンは自分が住むための家を購入するためのローンで、購入する家を担保に入れて借りることで、他のローンよりは低い金利で大きな金額を長期間借りることができるものです。

住宅購入の後押しをするために、住宅ローン控除などの税制優遇が受けらることもあります。

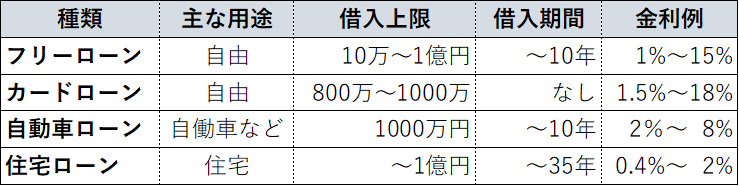

参考までに、よくあるローンの特徴こんな感じです▼

住宅ローンは、上限額や期間に対してかかる金利が圧倒的に低い特別なローンだということがわかりますね。

とはいえ、暮らしの重要な支出である「住まい」にかかるお金ということで、金利が上がることで返済額が増えると生活への影響が大きいんじゃないか?と心配するご相談もよくいただきます。

金利が上がるのが心配なので、今のうちに繰り上げ返済を積極的にしていきたいと思うんだけど・・・というご相談をいただき「ちょっと待って!」ということがありました。

今回はそれを踏まえて、こんな人は住宅ローンの繰り上げ返済は気をつけて!というのをお話ししていきたいと思います。

1:生活防衛費がない人

まず1つ目は、生活防衛費も貯まっていないです。

いやいや、繰り上げ返済するって言ってるんだからお金があるでしょ?と思うかもしれませんが、実はそうでもないんです。

お金を貯めるのが苦手だったり、計画がうまくできない人の中には、とにかくローンは早く返さなきゃ!住宅ローンは早く終われば終わるほどいい!とか、置いておくとどんどん使っちゃうから・・・と考えて、ちょっとお金が貯まるとどんどん繰り上げ返済をしてしまう人がいるんです。

生活防衛費は、暮らしの「規模の小さい万が一」に備えるもの(大きな万が一には保険が役立ちますね)

実際にはそこのお金を使わなければいけない事って、確かにあまり起きません。

だからついつい軽視されがちな貯金ですが、実は家計を守るための大事なものです。

繰り上げ返済をすることで、生活防衛費が削られてしまうような場合は、そのお金は繰り上げ返済をしてはいいお金ではないよ!ということに気をつけておきましょう。

生活防衛費の目安は、家族構成などにもよりますが、必要な生活費の3ヶ月から6ヶ月分ぐらいを目安にしておくといいですね。

他の貯金とは分けて、手をつけないところに置いておきましょう。

2:住宅ローン控除が受けられる人

いわゆる住宅ローン控除は、年末のローンの借入残高の1%程度が自分の支払う所得税や住民税から控除されて、税金の負担を少なくすることができる制度です。

金利が1%以下で借りていると、『払う利息』より『安くなる税金』の方が多いので、いわゆる”逆ザヤ”なんて呼ばれる状態になっている人もいます。

そんなこともあって、住宅ローン控除についてはルール変更がありましたが、すでに借りている方は当初のルール通りで使うことができます。

住宅ローン控除がしっかり受けられている場合は、繰り上げ返済をすることでローンの残債が減ると、住宅ローン控除の額も減ってしまう可能性があります。そのあたりもちゃんと計算しておきたいですね。

借り入れから10年間は住宅ローン控除を受けられることが多いです。

繰り上げ返済によって減る利息より受けられる住宅ローン控除の金額が多い場合は、焦って繰り上げ返済をしない方がいいかもしれません。

住宅ローン控除の基本については、こちらの「いまさら聞けない住宅ローン控除」の動画でも話していますので、よかったらそちらもチェックしてみてください。

3:教育費の準備ができていない人

子供の教育費は年々金額が上がっています。

子供が生まれた時からコツコツ準備していて、適宜見直しながら貯めているならこの限りではありませんが、もう間もなく子供が高校生や大学生になる場合、その子が生まれた頃の15年前などに比べると予定したよりもっと多くの教育費が必要というケースも考えられます。

特に大学費用はまとまったお金がかかります。

例えば、子供が生まれた時に加入した学資保険の300万円程度しか教育費として確保できていない、というようなケースもお見かけします。

日本政策金融公庫の「教育費負担の実態調査」でも、国公立で年間の在学費用は約100万4年間で400万。私立理系だと年間約170万4年間で680万かかっています。思っている以上に教育費高くなっていますので、少しお金が貯まったからといって繰り上げ返済ばっかりしてしまうと、教育費が足りないということになりかねません。

教育費は使う時期をずらすのが難しいお金ですから、繰り上げ返済をすることで貯金を減らしすぎると、意図せず子供が奨学金を借りることになってしまったり、親が教育ローンを組むことになってしまったりしがちです。

子供が一人ではなくて複数いる場合は余計に丁寧な計算が必要です。上の子はなんとか回っても、繰り上げ返済のせいで下の子の教育費が足りなくなる、なんてことがないように気をつけましょう。

意外と、お金は貯まっているけれども目的は特に決めてないという人も多いものです。

確かにお金何に使ってもいいのですが、なんとなく貯金として置いておくと「目的ごとの支出に足りるか?」という判断がしにくくなります。

それなりにあるけど足りるかわからないと不安を感じるのは、貯金に名前をつけていないからということも多いものです。

教育費に充てる分があるか?貯金からそれを除いても繰り上げ返済に回せるか?

それが計算できていないうちに繰り上げ返済をしてしまうのはやめておきましょう。

4:直近の大型支出の計画をしていない人

人生にかかるお金とまじまじ向き合ってみると、意外とお金がかかるんだなって思うことがしばしばあります。

人生の三大資金といえば「住宅費用」「教育費用」「老後費用」なんて言われますが、それ以外にももちろんお金かかります。

戸建ての持ち家なら修繕費やリフォーム。車が必要な地域だったら車の買い替え。単身赴任の引っ越しや飛行機の距離での帰省。家族旅行などもそうです。

こういった費用を予定せずに繰り上げ返済をしてしまうと、「お金がなくなる」というほどにはならなくても、急な支出にハラハラしたり、資金繰りが悪くなる事があるかもしれません。

こういう直近の大型支出についての計画も忘れずにしておきましょう。

5:世帯収入減が見込まれている人

住宅ローンを借りた後に、例えば妻が妊娠・出産などによって収入減が想定される時も注意が必要です。

もちろん夫の収入だけで家計が問題なく回っているならいいのですが、共働きでいるんだったら多かれ少なかれ妻の収入も貯金や支出の一部を支えているケース多いはずです。

育休などで一時的な離職の場合は、手当などがあることで大幅な収入減にはならないこともありますが、それでも「何かあったらすぐまた働ける」という状況ではないのだったら、貯金を減らすのは慎重にしたいところです。

収入が減るからこそ返済額を軽減したいんだ!という考え方はもちろん一理あります。

ただし、一度返済してしまうと「やっぱりやめた。もう一回貸して」とはできません。

収入が減ったとしても、予定の貯金がちゃんと進んでいくのか確認するまでは繰り上げ返済はやめておきましょう。

6:老後資金の計画ができていない人

特に50代になってくると、まだローンが残っている事を心配して、「り上げ返済した方がいいんじゃないか」と考える人増えてくるようです。

確かに定年後も住宅ローンが続くような借り方をしている人は少なくないので、定年までにはローンの完済を目指したいところです。

一方で老後資金を貯めることができるのも定年までです。

教育費などにお金がかかって老後資金と呼べるようなものが準備できていないうちに、残っている貯金を繰り上げ返済に充ててしまうのはちょっと危険です。

大きな会社だと50代後半で役職定年などで収入が減るということもありますし、65歳までは希望すれば働けるとは言っても、あくまで定年は60歳で、65歳までは再雇用の制度になっている場合、60歳以降は収入が大幅に減になる事も十分に考えられます。

生活サイズを小さくするというのはそんなに簡単なことでありません。

家計の収入を主に担っている人の収入減のタイミングが来ると、赤字にしないだけで精一杯になる事もよくあります。

老後資金が増やせないまま定年を迎えてしまうと、老後の暮らしが厳しくなってしまうのは目に見えています。

老後資金を借りるのは基本的に難しいものですから、安易に手元の資金を減らさないようにしましょう。

再雇用のお給料の見通しが立ったり、貯金を取り崩すことなくその後も暮らせる、ということが見えてくるまでは、焦って繰り上げ返済をしないで、老後資金をしっかり準備することを優先する方がいいかもしれません。

まだ若いなら「老後資金はもう準備済みですよ」という状態にはならない思いますが、その場合でも「老後のための積立投資などがコンスタントにできている」かどうかを一つの目安にしましょう。

繰り上げ返済は慎重に!

契約した期間の間で、約束した金額を返していさえすれば、わざわざ繰り上げ返済をする必要はありません。

固定金利が上がったからすぐ変動金利が上がるわけではありませんし、多くの住宅ローンには5年ルールというものがあるため、急に返済額が増えるという事も基本的にありません。

(最近の、金利がとても低いネット銀行などはこのルールがないこともあるので気を付けて!)

もちろん、早くローンをなくしたいなどの精神的な面もあると思いますので、返済自体が悪いこととは思いません。

ただ、焦って繰り上げ返済する前に、減る利息や住宅ローン控除への影響、教育費など時期がずらしにくい支出の見積もり、老後資金など借りることのできないお金の準備。こういったものをよく検討してから繰り上げ返済は判断するのがいいかもしれません。

返す・返さないの前に、全体的な計画をしっかり練るようにしていきましょう。

総合的なプランを一緒に考える人が欲しい時は、ぜひファイナンシャルプランナーにご相談くださいね。